Kinderunfallschutz - warum er so wichtig ist

Unfallversicherung - Der Unfallschutz für Kinder und Jugendliche wird von vielen Eltern in seiner Bedeutung unterschätzt. Warum dieser Schutz so wichtig ist, erläutert Gastautor Stephan von Heymann.

In vielen Familienpolicen zur Unfallversicherung sind die Invaliditätsgrundsummen für die Kinder deutlich geringer bemessen als die der Eltern. Es ist sicher richtig, dass Kinder keine unfallbedingten Verdienstausfälle erleiden, dennoch haben Kinder ein sehr viel höheres Unfallrisiko als Erwachsene und darüber hinaus keinerlei Mittel aus einer privaten Berufs- oder Erwerbsunfähigkeitsversicherung zu erwarten.

Anzeige

Kinder haben ein sehr viel höheres Unfallrisiko als Erwachsene

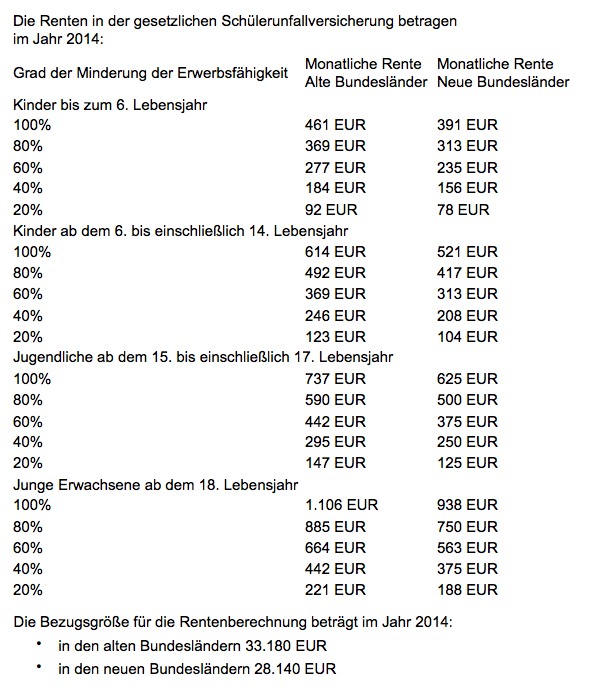

Leistungen aus der gesetzlichen Erwerbsminderungsrente stehen natürlich bei Kindern ebenso wenig zur Verfügung, diese scheitern ja bereits an den Mindestbeitragszeiten. Leistungen aus der gesetzlichen Unfallversicherung sind nur bei Unfällen während der Schulzeit, bei Unfällen auf dem direkten Hin- und Rückweg zur Schule und bei von der Schule initiierten Veranstaltungen (z.B. Klassenfahrten) zu erhalten. Der größte Teil aller Unfälle findet jedoch ohnehin im Freizeitbereich statt, für den die gesetzliche Unfallversicherung keine Deckung bietet. Selbst wenn Leistungen aus der gesetzlichen Unfallversicherung erbracht werden, ist die Höhe der gezahlten Rentenleistungen bei dauerhaften Schädigungen sehr ernüchternd:

Zudem muss der Invaliditätsgrad mindestens 20% betragen, liegt er darunter, gibt es keine Rentenleistungen. Ist ein Kind durch einen Unfall dauerhaft geschädigt, zieht dies oft weitreichende Folgen nach sich. Unter Umständen kann die schulische Bildung nicht in gleicher Weise fortgeführt und ggf. auch kein Beruf erlernt werden.

Somit ist die finanzielle Grundlage des späteren Lebens

stark gefährdet. Dies bedeutet neben der seelischen Belastung nicht zuletzt auch eine erhebliche finanzielle Überforderung für die Eltern. Von den in den Bereich der Krankenversicherung gehenden Risiken wie Pflegekosten, Zuzahlungen für Medikamente, Hilfs- und Heilmittel, verbesserte Rehabilitationsmaßnahmen etc. an dieser Stelle einmal ganz abgesehen.

Unfallversicherung: Invaliditätssumme für Kinder mindestens in gleicher Höhe wie die für Erwachsene

Daher ist es angeraten bei einer reinen Risikoabsicherung die Invaliditätssummen für Kinder mindestens in gleicher Höhe wie die für Erwachsene zu vereinbaren. Sinnvoll ist wahrscheinlich eher höhere Summen anzusetzen, oder zumindest eine höhere Progression zu wählen.

Anzeige

Ein optimaler Unfallschutz sollte sich jedoch nicht auf die rein unfallbedingten Leistungen erstrecken.

Zahlreiche Anbieter haben gerade auch für die Zielgruppe der Kinder und Jugendlichen Produkte entwickelt, die im Falle bestimmter Krankheiten, bei Verlust bestimmter Grundfähigkeiten, bei Pflegebedürftigkeit, schweren Krankheiten oder der Beeinträchtigung der Funktionsfähigkeit von Organen leisten. Man sollte jedoch hier sehr genau vergleichen, denn die Leistungsmerkmale der verschiedenen Anbieter gehen in den einzelnen Bereichen teilweise weit auseinander. Ein Großteil der Leistungen wird in Form von Renten gezahlt. Um eine umfassende Absicherung zu erzielen, setzen daher viele Makler auf eine Kombination aus klassischer Risikounfallversicherung für den sofortigen Kapitalbedarf und Funktionsinvaliditätsversicherung (Mulitrenten) für langfristige Rentenleistungen.