Worüber sich Kunden beim Vermittler beschweren

Beim Versicherungsobudsmann gingen vergangenes Jahr 363 Beschwerden zu Versicherungsvermittlern ein. Im Vergleich zum gesamten Beschwerdeaufkommen sind Beschwerden über Vermittler rückläufig, zeigt der Jahresbericht.

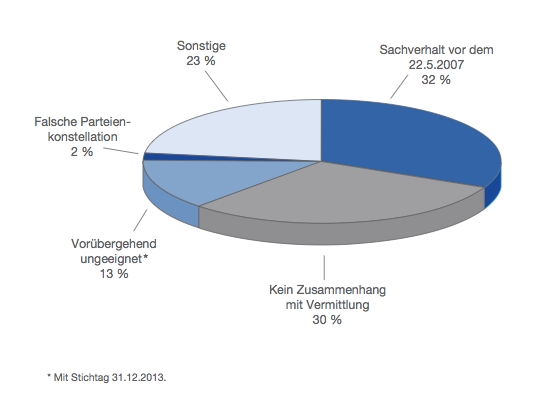

18.740 Beschwerden erhielt der Ombudsmann für Versicherungen im Jahr 2013 insgesamt. Davon waren 363 Fälle Beschwerden über Versicherungsvermittler, lediglich 79 dieser Beschwerden fallen tatsächlich in den gesetzlichen Zuständigkeitsrahmen des Ombudsmannes. 2013 lagen diese Werte bei 396 Eingaben und 94 Fällen, die nach gesetzlicher Zuständigkeit bearbeitet wurden. Beschwerden, die etwa auf Schadenregulierung durch den Vermittler abzielen fallen nicht in den Zuständigkeitsbereich des Ombudsmannes. Er darf Beschwerden lediglich dann bearbeiten, wenn sie auch im Zusammenhang mit der Vermittlung eines Versicherungsvertrages stehen. Auch ist der Ombdusmann erst seit Mai auch für Vermittlerbeschwerden zuständig, d.h. entsprechende Sachverhalte müssen sich nach dem 22. Mai 2007 ereignet haben. Viele der Beschwerden richteten sich rechtlich vor allem an das Unternehmen, dessen Versicherungsvertrag vermittelt wurde.

Anzeige

Die Verteilung der Unzulässigkeitsgründe von Vermittlerbeschwerden gesatltet sich danach wie folgt:

Eingaben über das persönliche Verhalten eines Vermittlers machten nur einen geringen Anteil der Vermittlerbeschwerden aus. Beschwerdeführern ging es insbesondere um ungebührliches Verhalten, ungenügende Informationen, um Fragen des Datenschutzes und die Herausgabe von überlassenen Unterlagen. Hier konnte in aller Regel geschlichtet werden, heißt es im Bericht. Die Beschwerden fallen zwar in den übernommenen Aufgabenbereich, entziehen sich aber zumeist einer rechtlichen Bewertung und werden deshalb unter der Rubrik „nicht justiziabel“ geführt.

Falschberatung, unnötige Verträge, Verletzung der Dokumentationspflicht

Inhaltlich wird in Beschwerden über Vermittler vor allem beanstandet, dass nicht benötigte Versicherungsverträge vermittelt wurden. Ziel der Eingabe war meist die Rückabwicklung solcher Verträge. Teilweise sollten auch dadurch entstandende Schäden wieder ausgeglichen werden. Einige Stellungnahmen der Vermittler, die im Beschwerdeverfahren eingeholt wurden betrafen Fragen zur Riester- oder Basisrente. Diese ließen erkennen, dass die Vermittler oft selbst nicht über die notwendigen Kenntnisse verfügten, die zur Beratung des späteren Versicherungsnehmers erforderlich waren. „Dies war dann ein deutliches Indiz für eine Falschberatung“, heißt es im Bericht.

Für Unmut sorgten auch Verletzungen der Dokumentationspflicht. Den gesetzlichen Vorschriften wurde nicht immer ausreichend Rechnung getragen: Häufig wurden Formblätter zu schematisch ausgefüllt, ohne dass auf die konkrete Lage des Antragstellers eingangenen wurde. Dieser Mangel fiel insebsondere auch beim Vertragswechsel auf. Zur Pflicht des Vermittlers gehört es in diesem Fall über Nachteile und Risiken zu informieren, die durch die Umdeckung entstehen können. Dabei ist über entstehende Kosten und wesentliche Unterschiede im Versicherungsschutz aufzuklären. In einigen Fällen sei aus der Dokumentation nicht einmal erkennbar gewesen, dass es sich um eine Umdeckung handelte, so der Ombudsmann.

Problemfall Nettopolicen

Schwierigkeiten bereitete auch die Vergütung bei Vermittlung von Nettopolicen, d.h. Verträge, in die keine Vermittlerprovision einkalkuliert wurde. Der Ombdusmann weist in dem Zusammenhang darauf hin, dass Versicherungsmakler nach gefestigter Rechtsprechung des Bundsgerichtshofes (BGH) seinem Kunden wirksam vereinbaren, dass dieser bei der Vermittlung eines Lebensversicherungs- vertrages mit Nettopolice (ratenweise) eine Maklerprovision zu zahlen hat. In seinem Urteil vom 12. Dezember 2013 (III ZR 124/13) hat der BGH nunmehr entschieden, dass auch ein Versicherungsvertreter mit seinem Kunden für die Vermittlung einer Lebensversicherung mit Nettopolice eine Vergütung vereinbaren kann. In solchen Fällen gelten für Versicherungsvermittler jedoch besondere Aufklärungspflichten gegenüber dem Versicherungsnehmer.

Anzeige

Der BGH geht davon aus, dass der Abschluss einer Vergütungsvereinbarung auch dann zulässig sein dürfte, wenn die Lebensversicherung nach dem 1. Januar 2008 und somit nach Inkrafttreten des reformierten VVG abgeschlossen wurde. Im Berichtsjahr waren Kostenausgleichsvereinbarungen, die der Versicherungsnehmer neben dem Versicherungsvertrag mit dem Versicherer abschließt, noch umstritten. Der Ombudsmann hat diese Beschwerdefälle wegen rechtsgrundsätzlicher Bedeutung unbeschieden gelassen.