Vertrieb von Lebensversicherungen - Ausschließlichkeit und Unabhängige profitieren

Bei den Vertriebswegen von Lebensversicherungsprodukten haben sich im Jahr 2011 große Verschiebungen ergeben. Der Ausschließlichkeitsvertrieb konnte seinen Anteil steigern – immer mehr Policen werden von Verkäufern an den Kunden gebracht, die an eine einzige Gesellschaft gebunden sind. Der Bankvertrieb ist dagegen stark gesunken und hat seine Führungsposition aus dem Vorjahr verloren. Dies sind die Ergebnisse des Vertriebswege-Survey 2011/2012 in der Lebensversicherungsbranche, den die Unternehmensberatung Towers Watson in diesem Jahr zum 13. Mal durchgeführt hat. Besondere Hoffnungen setzt die Branche in den Maklervertrieb.

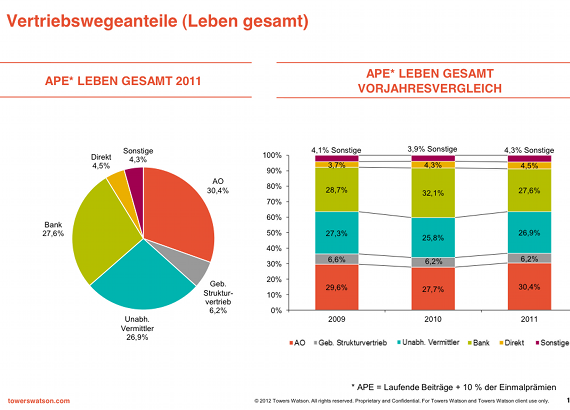

Beim Geschäft mit Lebensversicherungen hat der Ausschließlichkeitsvertrieb in 2011 seinen Marktanteil deutlich gesteigert. Mit nun 30,4 Prozent, gemessen an APE (Annual Premium Equivalent, Summe aus laufenden Neubeiträgen und 10 Prozent der Einmalprämien), stieg der Anteil im Vergleich zum Vorjahr um 2,7 Prozentpunkte an. „Die meisten großen Ausschließlichkeitsvertriebe haben 2011 ein organisches Wachstum bei laufenden Beiträgen von mehr als 10 Prozent erzielt, einige sogar über 20 Prozent“, erklärt Martin Baier, Berater bei Towers Watson und Autor der Studie. „Die AO ist dabei in fast allen Produktkategorien überdurchschnittlich gewachsen, vor allem hat sie deutlich mehr Volumen bei Rentenversicherungen verkauft.“ Außerdem büßte die AO bei Einmalbeiträgen weniger ein als andere Vertriebswege.

Anzeige

Banken verlieren deutlich wegen Einmalbeitragsgeschäft

Verlierer des letzten Jahres sind jedoch die Banken. Der Marktanteil der Banken ist 2011 um 4,5 Prozentpunkte auf 27,6 Prozent, gemessen an APE, gesunken. „Damit war der Rückgang noch deutlicher als von Towers Watson im Vorjahr prognostiziert“, so Ulrich Wiesenewsky, bei Towers Watson verantwortlich für alle Vertriebswege-Surveys.

Die Bedeutung der Banken war zuvor in den Jahren 2009 und 2010 stark gewachsen, insbesondere aufgrund des Booms bei kurzfristigen Anlageprodukten und traditionellen Rentenversicherungen gegen Einmalbeitrag. 2011 ist das Einmalbeitragsgeschäft der Banken um 30 Prozent zurückgegangen, was insbesondere auf die Probleme der traditionellen Rentenversicherung zurückzuführen ist. Die Gründe erläutert Baier: „Traditionelle Rentenprodukte tragen ein besonders hohes Zinsrisiko und erfordern daher unter Solvency II viel Risikokapital. Zudem belastet starkes Neugeschäft in der aktuellen Niedrigzinsphase die Rendite für die Altkunden zusätzlich. Deshalb haben viele Versicherer, die über den Bankvertrieb vertreiben, dieses Geschäft deutlich zurückgefahren.“

Vertrieb über unabhängige Vermittler profitiert

Der Vertrieb über unabhängige Vermittler (Makler, Mehrfachagenten, unabhängige Strukturvertriebe) hat 2011 einen Prozentpunkt hinzugewonnen und kommt nun auf 26,9 Prozent. Der unabhängige Vertrieb profitiert dabei von seiner starken Stellung beim laufenden Beitrag. Zwischen den Versicherern, die in diesem Vertriebsweg tätig sind, gab es deutliche Verschiebungen. „Die Hälfte der 15 führenden Maklervertriebe erzielte 2011 kein organisches Wachstum, einige sind sogar geschrumpft. Andere Maklervertriebe erreichten dagegen zweistellige Wachstumsraten“, sagt Baier. „Es lässt sich daher ein starker Verdrängungskampf in diesem Vertriebsweg feststellen.“

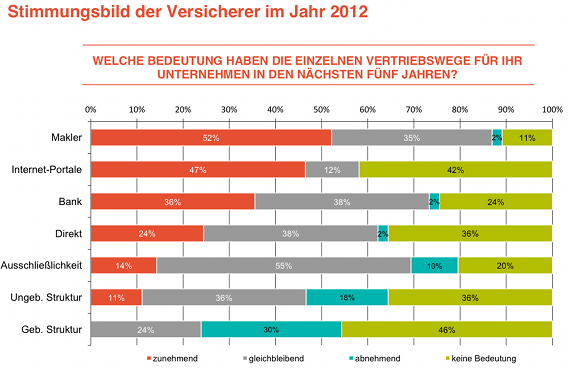

Die Teilnehmer der Studie sind dennoch der Meinung, dass Makler und Internet-Portale die besten Wachstumsaussichten für die kommenden Jahre haben. 52 Prozent bzw. 47 Prozent der Lebensversicherer erwarten eine steigende Bedeutung dieser Vertriebswege für ihr eigenes Unternehmen. Auch der Bankvertrieb wird überwiegend optimistisch gesehen. Für die Ausschließlichkeit geht über die Hälfte der Versicherer von einer Stagnation aus.

Bei den weiteren Vertriebswegen haben sich nur geringfügige Veränderungen ergeben. Der gebundene Strukturvertrieb hat seinen Anteil gehalten. Der Direktvertrieb über Telefon, Mailings und Internet hat leicht hinzugewonnen (siehe Grafik 1). Gerade der Vertrieb über Internet-Portale konnte seine Bedeutung noch nicht wie erwartet steigern: „Während in der Sachversicherung, etwa im Kfz-Bereich, die Vergleichsportale stark gewonnen haben, ist dies im Leben-Bereich bislang nicht gelungen“, führt Wiesenewsky aus.

Anzeige

Prognose: Unabhängige Vermittler werden langfristig profitieren

Towers Watson erwartet, dass der unabhängige Vertrieb in den nächsten Jahren Marktanteile gewinnen wird. Wiesenewsky: „Dafür spricht, dass sie auf die Produkte spezialisiert sind, die sich derzeit besonders gut verkaufen lassen, insbesondere Berufsunfähigkeitsversicherungen und die betriebliche Altersversorgung. Wenn das Vertrauen der Anleger in den Kapitalmarkt wieder steigt, könnte auch der Absatz der fondsgebundenen Versicherung anziehen. Auch hier sind die unabhängigen Vermittler stark.“

Die Ausschließlichkeit wird dagegen leicht an Bedeutung verlieren. „Für sie ist es schwieriger, sich an die sich wandelnde Kundenstruktur und die Bedürfnisse jüngerer Kunden anzupassen“, erläutert Baier. „Zurzeit profitiert die AO noch davon, dass sie einen treuen Kundenstamm hat, der hohe Beiträge in die Altersvorsorge investiert.“

Anzeige

Für den Bankvertrieb geht Towers Watson von einem konstanten Anteil aus. Es bleibt jedoch abzuwarten, wie die Geschäftspolitik der Versicherer und Banken das Neugeschäft in diesem Vertriebsweg beeinflusst. Für den Direktvertrieb erwartet Towers Watson, dass sich der jüngste Wachstumstrend fortsetzt.

Hintergrundinformationen

Zur Studie: Von den 79 größten in Deutschland tätigen Lebensversicherungsunternehmen haben sich 52 an der Untersuchung von Towers Watson beteiligt. Die teilnehmenden Unternehmen repräsentieren rund 85 Prozent des gesamten Lebensversicherungs-Neugeschäfts im Jahr 2011 in Deutschland. Die Daten der Versicherer, die nicht teilgenommen haben, wurden von Towers Watson durch Informationen aus den Geschäftsberichten und Schätzungen auf Basis eigener Marktkenntnis ergänzt. Vergleichbare Umfragen führt Towers Watson jährlich für die Vertriebswege der Schaden-/Unfallversicherung und der Krankenversicherung durch.

Anzeige

Zur Definition der Vertriebswege für diese Studie:

- Ausschließlichkeitsorganisation: An eine einzige Gesellschaft gebundener Vertrieb

- Bankvertrieb: Stationärer Filialvertrieb, mobiler Bankvertrieb oder bankeigene Vertriebsgesellschaft (z. B. Bankmakler)

- Unabhängige Vermittler: Makler, Mehrfachagenten und Vertriebsgesellschaften (Finanzdienstleister wie AWD oder MLP)

- Gebundener Strukturvertrieb: Geringe Anzahl von Produktpartnern, feste vertragliche Bindung an einen oder ganz wenige Versicherer oder im Eigentum von einem oder wenigen Versicherern, Rekrutierung über untere Hierarchieebene und eigene Firmierung (z. B. DVAG, Ergo Pro, OVB etc.)

- Ungebundener Strukturvertrieb: Kann ähnlich wie der gebundene organisiert sein, wird jedoch, solange er die Kriterien für den gebundenen Strukturvertrieb nicht erfüllt, zu den unabhängigen Vermittlern hinzugezählt.

- Direktvertrieb: Akquisition durch Anzeigen, Mailings oder Tele-Marketing sowie Internetvertrieb

- Sonstige: Absatzkanäle, die sich keiner der genannten Kategorie zuordnen lassen (z.B. Direktionsgeschäft, spezielle Kooperationen etc.)