Preiskampf der BU-Versicherer bringt Nachteile für Verbraucher

Rund 20 Prozent aller Arbeitnehmer müssen vorzeitig aus ihrem Beruf aussteigen, weil Körper oder Seele nicht mehr mitmachen. Von staatlicher Seite haben sie dann über die Erwerbsminderungsrente meist wenig finanzielle Hilfe zu erwarten. Deshalb ist im Bereich der Berufsunfähigkeit private Absicherung sehr wichtig.

Aber eine Berufsunfähigkeitsversicherung (BU) zubekommen, wird für die meisten Arbeitnehmer immer schwieriger. Der Wettbewerb der Versicherer geht zwar zunehmend über den Preis, aber nur für eine immer kleiner werdende Zielgruppe. Der Preiskampf wird darüber hinaus zu Lasten der Versicherten ausgetragen, bemängelt die Agentur für Versicherungsanalysen Franke und Bornberg.

Anzeige

Geänderte Regeln machen private Absicherung unverzichtbar

Seit 2001 wurden die Regelungen für die gesetzlichen Berufs-und Erwerbsunfähigkeitsrenten geändert. Betroffen von der Neuregelung waren alle Arbeitnehmer, die zu dem Zeitpunkt jünger als 40 Jahre alt waren. Anspruch auf Erwerbsminderungsrente hat seither nur, wer keine andere Tätigkeit in einem bestimmten Umfang mehr ausüben kann.

Das bedeutet: Wer seinen Beruf nach einer schweren Krankheit oder einem Unfall nicht mehr ausüben kann, erhält dennoch keine Leistungen, wenn er noch irgendeine andere Arbeit ausführen kann. Der erlernte Beruf und das bisher erzielte Erwerbseinkommen (die sogenannte bisherige Lebensstellung) spielen bei der gesetzlichen Erwerbsminderungsrente also keine Rolle. Die volle Erwerbsminderungsrente bekommt nur, wer weniger als drei Stunden am Tag arbeiten kann. Effektiven Schutz bietet seitdem nur noch eine private Berufsunfähigkeitsversicherung. Diese zahlt dem Versicherten die vereinbarte Leistung, wenn er aus gesundheitlichen Gründen seinen bisherigen Beruf nicht mehr ausüben kann. Dennoch sind nach wie vor viel zu wenige Verbraucher gegen das Risiko der Berufsunfähigkeit ausreichend abgesichert. Und selbst bei denen, die eine private BU abgeschlossen haben, beläuft sich die durchschnittliche monatliche Rentenhöhe lediglich auf Beträge zwischen 500 und 900 Euro/Monat.

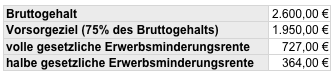

Gesetzliche Leistungen

Die Werte wurden mittels des Schallöhr-Rentenanzeigers 2012 für alte Bundesländer ermittelt. Es wird von einer 26-jährigen, ledigen Sachbearbeiterin ausgegangen. Diese Summen reichen jedoch nicht aus, um den Lebensstandard im Fall einer Berufsunfähigkeit halten zu können. Vor dem Hintergrund dieser Zahlen und Fakten sollte man annehmen, dass die Berufsunfähigkeitsversicherung ein lohnendes Geschäftsfeld für die Versicherungsunternehmen ist. Bei der hohen Anzahl potenzieller Kunden könnte jedes Unternehmen ein Stück vom Kuchen abbekommen, ohne dass der Wettbewerb untereinander mit fragwürdigen Mitteln betrieben werden muss. Doch die Praxis sieht oft anders aus.

Preiswettbewerb ohne Not

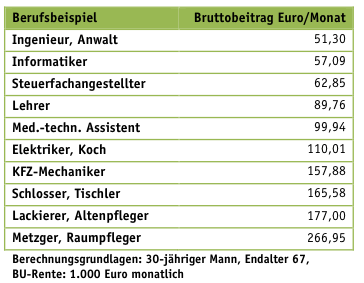

Bereits seit einigen Jahren gibt es im BU-Geschäft den Trend, die Kalkulation in eine immer größere Anzahl von Berufsgruppen aufzusplitten. Früher war es üblich, nur zwischen kaufmännischen Berufen und Berufen mit körperlicher Tätigkeit zu unterscheiden. Mittlerweile teilen Anbieter Neukunden in bis zu 10 verschiedene Berufsgruppen ein. Ziel ist eine Top-Position im (Preis-) Kampf um die besten „Risiken“, also Verbrauchern mit sehr geringem Risiko, berufsunfähig zu werden. Für die Berufsgruppen mit niedrigeren Risiken werden in der Folge geringere Beiträge kalkuliert. In Berufsgruppen mit höherem Risiko wird der Versicherungsschutz dagegen so teuer, dass ihn sich kaum noch jemand leisten kann. Für körperlich Tätig haben sich die Preise in den letzten Jahren zum Teil vervierfacht. Mit dieser immer kleinteiligeren Berufsgruppen-Differenzierung wird der Versicherungsgedanke faktisch ad absurdum geführt. Verbraucher, die den Schutz am wenigsten brauchen, erhalten ihn immer günstiger, für die anderen wird er nahezu unbezahlbar.

Prämienbeispiele für verschiedene Berufsgruppen

Risiko der vorvertraglichen Anzeigepflichtverletzung steigt

Um immer feiner differenzieren zu können, geht es bei der Preisfindung längst nicht mehr nur um das allgemeine Berufsbild, sondern um die exakte Ausgestaltung der konkreten beruflichen Tätigkeit. Dabei werden genaue Angaben etwa zum prozentualen Anteil der beruflichen Reisetätigkeit, zum Anteil der körperlichen Tätigkeit oder der Zeit am Schreibtisch erfragt. Auch vergleichsweise unkonkrete Fragen zu beruflichen Risiken nehmen zu. Derart komplexe Abfragen der beruflichen Tätigkeitsausprägung steigern das Risiko der vorvertraglichen Anzeigepflicht erheblich. Dass schon geringfügige Unterschiede –beispielsweise der prozentualen Angaben zu Reisetätigkeit – zu deutlichen Preisunterschieden führen, nehmen viel Verbraucher, aber auch Vermittler zum Anlass, die Angaben zum Beruf zu „optimieren“. Oft in Unkenntnis darüber, dass sich diese Vorgehensweise im Leistungsfall rächt.

Unrichtige Angaben bergen erhebliche Risiken. Viele Versicherte unterschätzen die Möglichkeiten der Versicherer, die Angaben im Leistungsfall zu überprüfen. Falschangaben können nach § 19 VVG sanktioniert werden. Das Risiko ist mindestens eine Nachzahlung ab Beginn des Vertrages, aber auch ein Rücktritt des Versicherers vom Vertrag ist möglich. Tatsächlich ist der Rücktritt vom Vertrag seitens des Versicherers noch immer der häufigste Grund dafür, dass Versicherte trotz vorliegender Berufsunfähigkeit keine Leistungen erhalten. Versicherte haben zu diesem Zeitpunkt faktisch keine Chance, wieder Versicherungsschutz zu erhalten. Sie verlieren ihren Versicherungsschutz genau in dem Moment, in dem er am dringendsten benötigt wird.

Qualität in der BU-Versicherung ist auf dem Papier hoch

Nach jahrelangem Wettbewerb befinden sich heute die Versicherungsbedingungen vieler Anbieter auf einem vergleichbar hohen Niveau. Im weltweiten Vergleich sind die Bedingungen in Deutschland qualitativ weit vorne. Das führt paradoxerweise zunehmend zu Nachteilen für Verbraucher. Von der hohen Qualität profitieren nämlich nur Verbraucher, die auch einen Vertrag bekommen. Und auch wer einen Vertrag zu guten Konditionen geschlossen hat, ist nicht in jedem Fall auf der sicheren Seite. Der Qualitätswettbewerb hat sich zu einem harten Preiswettbewerb entwickelt. Und auch die Versprechungen über „einzigartige Leistungen“ sind oft nicht haltbar.

Verdeckte Ausweichstrategien der Versicherer im Preiswettbewerb

Um sich dem Preiswettbewerb zumindest partiell zu entziehen bzw. diesen abzumildern, fahren Versicherer zunehmend unterschiedliche Strategien, die aber oft zu Lasten der Versicherten gehen:

Strategie 1: Der Versuch, bessere Leistungen herauszustellen. Bei genauer Analyse entpuppen sich viele dieser „Verbesserungen“ jedoch als „Pseudo-Highlights“, die dem Versicherten keine Vorteile bringen. Denn nach wie vor zieht das Qualitätsargument. Deutliche Bedingungsunterschiede lassen sich heute aber nur noch in wenigen Fällen herausstellen. Daher wird zunehmend auf eine zweifelhafte Vorteilsargumentation ausgewichen. Eine messbare Auswirkung auf die Leistung ergibt sich bei solchen „Vorteilen“ nicht. Verbraucher sollten daher skeptisch sein, wenn beispielsweise folgende Argumente für eine Produktempfehlung herangezogen werden.

Bereits „altersentsprechender Kräfteverfall“ sei versichert. Eine„Infektionsklausel“ brächte erhebliche Vorteile. Eine „Gelber Schein“ reicht aus, um die BU nachzuweisen. Der Versicherer verzichte auf zeitlich befristete Leistungen.

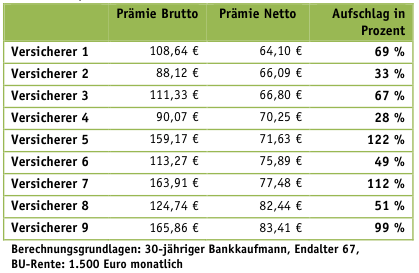

Strategie 2: Neuverträge in der BU-Versicherung werden mit günstigen Nettoprämien angeboten. Die Bruttoprämien jedoch (die der Verbraucher oft nur am Rande wahrnimmt) werden hoch angesetzt. Hohe Differenzen zwischen Netto- und Bruttoprämie von bis zu über 100 Prozent sind keine Seltenheit. Das Versicherungsunternehmen kann die Beiträge des Versicherten dann zukünftig bis zur vereinbarten Bruttoprämie erhöhen, so dass die anfangs günstige BU-Versicherung sich nach und nach deutlich verteuert. Bei einer hohen Differenz zwischen Netto- und Bruttobeitrag sollten Verbraucher daher misstrauisch werden.

Prämienbeispiele

Strategie 3: Im Leistungsfall werden auch gute Bedingungen durch Hinhaltetaktiken unterlaufen. Eine Verschleppung von Leistungsfällen erfolgt beispielsweise durch Kettung von immer weiteren Nachfragen oder Gutachten-Anforderungen. Oder es werden statt der vertraglich vorgesehenen Rentenzahlung Vergleiche angestrebt. Besonders ärgerlich für Versicherte: Sie haben zumindest auf dem Papier eine Versicherung mit qualitativ hochwertigen Versicherungsbedingungen. Sofern solche Umgehungsstrategien eingesetzt werden, schlägt sich dieser Vorteil im Leistungsfall jedoch nicht nieder. Immerhin bleibt der Klageweg, und spätestens hier zahlen sich gute Bedingungen dann aus. Tipp für Versicherte: oft bringt ein Rechtsstreit erst in der zweiten Instanz Erfolge, da die Erstinstanz aufgrund Überlastung zu Vergleichen neigt und somit Versicherern mit Umgehungsstrategien in die Hände spielt. Hartnäckigkeit zahlt sich daher aus.

Tipp für Verbraucher - Echte Qualitätskriterien

Trotz all dieser Unsicherheiten: Es lohnt sich für Verbraucher, auf die Suche nach einer guten Berufsunfähigkeitsversicherung zu gehen. Denn die Alternative wäre, im Ernstfall auf die unzureichenden staatlichen Leistungen angewiesen zu sein.

Schlagzeilen

Lebenserwartung erreicht neue Höchstwerte

Aktuare: '70-Prozent-Nettoersatzrate kann nur ein Mindestniveau sein'

Provinzial bekommt neuen Vorstandschef

Der unterschätzte Hebel im Schadenmanagement: Warum die erste Entscheidungsphase über Effizienz entscheidet

Übergangslösungen: Der teure Stillstand der Versicherer

Für die Auswahl des richtigen Produktes bieten die folgenden Qualitätskriterien eine Orientierung. Dabei ist die Unterstützung eines guten Beraters sehr wichtig:

Anzeige

Der Versicherer bietet verbesserte berufsspezifische Klauseln Gute Regelungen zum versicherte Beruf und zur versicherten Lebensstellung Nachversicherungsgarantien zur Erhöhung des Versicherungsschutzes Überbrückungsmöglichkeiten von Zahlungsschwierigkeiten (beispielsweise bei Arbeitslosigkeit) Eine niedrige Differenz zwischen Brutto- und Nettobeitrag Kurze durchschnittliche Regulierungsdauer bei Leistungsfällen