Rentenlücke wächst - zuschauen hilft nicht

Die Deutschen rechnen im Alter mit deutlichen Einschränkungen ihrer Altersvorsorge. Dies ergab eine vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in Auftrag gegebene, repräsentative Befragung durch das Institut für Demoskopie Allensbach.

- Rentenlücke wächst - zuschauen hilft nicht

- Rentenlücke wächst - zuschauen hilft nicht

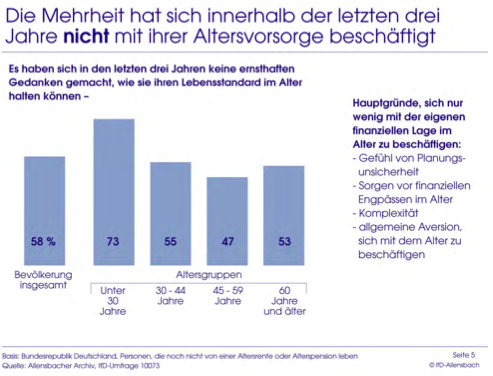

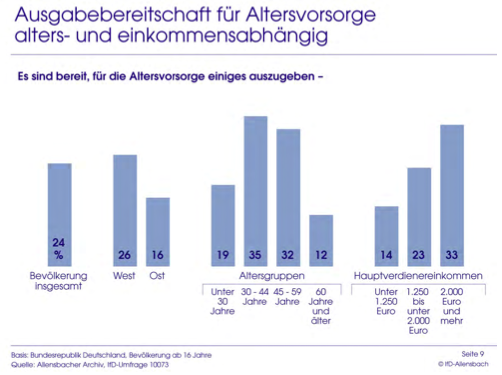

Die Bürger erwarten für sich selbst eine Rentenlücke von im Schnitt 600 Euro. Doch trotz der verbreiteten Gewissheit, sich ohne zusätzliche Altersvorsorge später deutlich einschränken zu müssen, handeln die Menschen nicht danach: Ausgaben für Produkte der Altersvorsorge erfreuen sich keiner großen Beliebtheit. Nur 24 Prozent der Befragten sind bereit, einiges für die Altersvorsorge auszugeben. Damit rangiert die Altersvorsorge weit abgeschlagen auf Platz zehn der abgefragten Ausgaben.

Anzeige

Prof. Renate Köcher, Geschäftsführerin des Instituts für Demoskopie Allensbach, führt aus: “Obwohl die Mehrheit überzeugt ist, dass sie sich im Alter finanziell einschränken muss, geht das Interesse an dem Thema Altersvorsorge zurück. Die Krise in der Euro-Zone führt dazu, dass die Bürger immer weniger das Gefühl haben, langfristig verlässlich planen und sparen zu können. Dieser Eindruck stimuliert eher den kurzfristigen Konsum als die langfristige Vorsorge. In der Konkurrenz mit Hobbys, Reisen oder Ausgaben für die eigene Wohnung wird die Altersvorsorge oft zurückgestuft.”

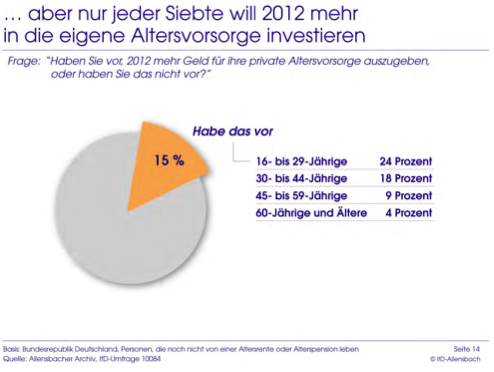

Auch für das Jahr 2012 ist hier keine Trendwende in Sicht: Nur 15 Prozent der Bürger planen in diesem Jahr mehr Geld für die private Altersvorsorge auszugeben. Besonders jüngeren und einkommensschwachen Personen fällt es oft schwer dafür überhaupt etwas zu sparen.

Anzeige

Wichtigstes Kriterium bei der Altersvorsorge ist für die Deutschen die Sicherheit. „Rendite ist bei der Altersvorsorge zweitrangig. Nur eine Minderheit hat konkrete Renditeerwartungen, die sich im Durchschnitt bei gut 3 Prozent bewegen“, so Köcher.

Rentenlücke wächst - zuschauen hilft nicht

GDV fordert säulenübergreifende Renteninformation

Wichtige Voraussetzung, um die Bürger für die Altersvorsorge zu motivieren, sind transparente Informationen über die künftigen Rentenleistungen. Deshalb plädiert der Vorsitzende des GDV-Hauptausschusses Lebensversicherung, Dr. Maximilian Zimmerer, für die Einführung einer Informationsplattform, die es jedem Bürger per Mausklick ermöglicht, den Stand seiner gesetzlichen, betrieblichen und privaten Altersvorsorgeansprüche auf einen Blick zu erfahren:

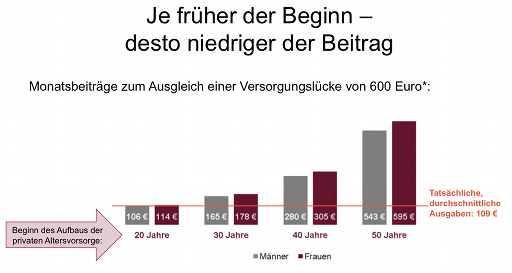

„Mit einem solchen Modell hat jeder Bürger zu jeder Zeit seine Versorgungslücken und seinen aktuellen Vorsorgebedarf vor Augen. Mehr als jeder gut gemeinte Rat würde dies die Menschen antreiben, sich um die eigene Altersvorsorge zu kümmern, und auch langfristig durchzuhalten. In Dänemark wird das Modell bereits erfolgreich praktiziert. Wir sollten auch in Deutschland dafür die erforderliche Rechtsgrundlage schaffen“, so Zimmerer. Die Allensbach-Ergebnisse zeigten, so Zimmerer, dass den Menschen die Bedeutung zusätzlicher Altersvorsorge durchaus bewusst sei. Je früher deren Aufbau begonnen werde, umso niedriger sei der dafür aufzuwendende Betrag. „Wer zehn Jahre früher mit der Altersvorsorge beginnt, verringert seine Belastung deutlich, je nach Situation um 30 bis 50 Prozent. Deshalb ist es so wichtig, vor allem die junge Generation rechtzeitig zum Sparen für ihre Altersvorsorge zu motivieren.“

Anzeige

- Rentenlücke wächst - zuschauen hilft nicht

- Rentenlücke wächst - zuschauen hilft nicht