Berufsunfähigkeit: Preiskampf nährt das Risiko einer Unterdeckung

Im aktuellen Stabilitätsrating der Berufsunfähigkeitsversicherer hat das Analysehaus Franke und Bornberg auch die Prämiengestaltung der Berufsunfähigkeitsversicherer und den Brutto-Netto-Spread analysiert. Die Ergebnisse deuten noch immer auf einen harten Preiskampf um gute Risiken hin. Die Analysten warnen vor einer Gefahr der Unterdeckung.

Zum fünften Mal hat das Analysehaus Franke und Bornberg die Berufsunfähigkeitsversicherer einem Stabilitätstest unterzogen - die Gesamtergebnisse hat der Versicherungsbote bereits gestern vorgestellt. Ein Teilaspekt der Untersuchung bezog sich dabei auf die Prämien. Dahinter steht die Frage, ob die Tarife angemessen und sauber kalkuliert sind - und ob Kundinnen und Kunden bei einzelnen Anbietern damit rechnen müssen, dass ihr Beitrag plötzlich steigt oder Leistungen gekürzt werden. Der Map-Report ist auf der Webseite der Hannoveraner kostenpflichtig bestellbar.

Anzeige

Den Preis identifizieren die Studienautoren hierbei als wichtigen Hebel im Wettbewerb: es herrscht ein erbitterter Kampf um niedrige Prämien. So liege die Bruttoprämie für einen Maschinenbauingenieur heute im Marktdurchschnitt rund zehn Prozentpunkte niedriger als 2015, obwohl der Garantiezins seitdem von 1,25 Prozent auf nur noch 0,25 Prozent gesunken ist. „Da ist Skepsis angebracht, ob diese Strategie langfristig gutgehen kann“, sagt Michael Franke, Geschäftsführer von Franke und Bornberg. „Der Preiswettbewerb verstärkt die Gefahr einer Unterkalkulation. Auch die weiter zunehmende Unterteilung der Berufsgruppen - gerade bei vermeintlich risikoarmen Berufsgruppen - und die Zunahme psychischer Erkrankungen forciert diesen Trend“, ergänzt Franke.

Für den Bankkaufmann sank der Bruttobeitrag, für den Tischler stieg er

Profitieren also die Kundinnen und Kunden von günstigen Preisen, weil die Berufsunfähigkeits-Versicherer in einem harten Preiswettbewerb stehen? Hier muss ergänzt werden: längst nicht alle. In den letzten Jahren berichteten auch Maklerinnen und Makler, dass die BU-Versicherer eine immer kleinteiligere Unterteilung in Berufsgruppen vornehmen. Und während es für die einen billiger wird, wird es für die anderen teurer: Risikoberufe müssen deutlich draufzahlen.

So ist es auch in den Modellrechnungen der aktuellen Studie erneut der Tischler, ein Handwerksberuf, der doppelt so viel Monatsprämie einplanen muss wie ein Bankkaufmann oder ein Ingenieur. Im Jahr 2015, als Franke und Bornberg ihr Stabilitätsrating erstmals durchgeführt haben, zahlte der Bankkaufmann-Musterkunde durchschnittlich 107,99 Euro Bruttoprämie, der Maschinenbauingenieur 103,34 Euro und der Tischler 228,94 Euro. Für die gleichen Musterkunden betragen die durchschnittlichen Brutto-Monatsbeiträge im Jahr 2024 120,75 Euro für den Bankkaufmann, 93,52 Euro für den Ingenieur und 234,25 Euro für den Tischler.

Ein ähnliches Bild zeigt sich bei den Nettoprämien. Beim Bankkaufmann stieg der Beitrag von 75,19 Euro im Jahr 2015 auf 83,10 Euro in 2024. Dagegen sank der Beitrag des Ingenieurs von 69,97 Euro auf 63,89 Euro und der des Tischlers geringfügig von 162,86 Euro auf 161,72 Euro. Der Tischler muss also durchschnittlich rund 95 Prozent mehr Monatsprämie zahlen als der Bankkaufmann: Die zunehmende Berufsgruppendifferenzierung verschärft diesen Trend. Gerade in Zeiten des Handwerker- und Fachkräftemangels könnte das ein fatales Signal sein.

Gleichwohl zeigt die Studie, dass die Versicherer ihre Prämien weiterhin sehr aggressiv kalkulieren. Die jeweilige Durchschnittsprämie im Markt wird von einigen Versicherern um 40 Prozent und mehr unterschritten. "Während bei der Anzahl der Berufsgruppen das Ende der Fahnenstange noch nicht erreicht zu sein scheint, hat sich das gegenseitige Unterbieten bei den Beiträgen dennoch entschleunigt“, heißt es hierzu im Pressetext von Franke und Bornberg.

Noch immer ein großer Brutto-Netto-Spread bei vielen Anbietern

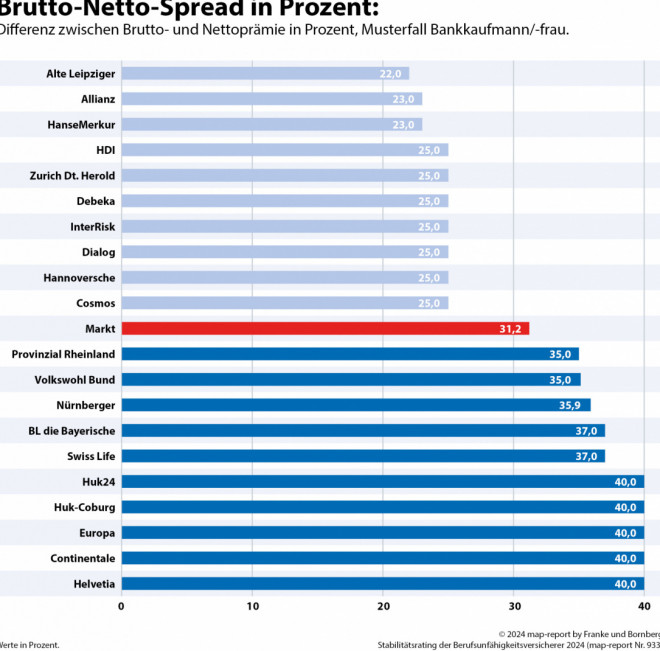

Ein weiterer Grund, warum die Kundinnen und Kunden nicht unbedingt vom Preiskampf profitieren: Bei mehreren namhaften Versicherern müssen sie damit rechnen, dass ihre Prämie im Laufe der Jahre deutlich steigt oder sehr plötzlich erhöht werden muss. Auch wenn dies im Text von Franke und Bornberg nicht direkt angesprochen wird, so gibt es Indizien, dass Versicherer ihre Einstiegsprämien für Neukunden bewusst sehr knapp oder gar untertarifiert kalkulieren, um sie später korrigieren zu können. Denn noch immer klafft bei einigen BU-Versicherern eine große Lücke zwischen Brutto- und Netto-Beitrag.

Vereinfacht ausgedrückt gibt der Bruttobeitrag an, um wie viel ein Versicherer die Prämie während der Vertragslaufzeit maximal erhöhen darf. Denn der Beitrag reduziert sich unter anderem durch Überschüsse, die ein Versicherer über die eigentliche Kalkulation hinaus erwirtschaftet: zum Beispiel durch seine Kapitalanlagen oder durch Einsparungen bei den Verwaltungskosten. Generell gilt: Je größer die Differenz zwischen Netto- und Bruttoprämie, desto größer ist das Risiko, dass die Prämie steigt.

Hohe Prämienanpassungen sorgten in der Vergangenheit immer wieder für schlechte Presse - und unzufriedene Kunden, weshalb die Analysten hier sich erhofft hatten, dass die BU-Versicherer trotz des Preiskampfes mehr auf Nachhaltigkeit und Stabilität bei der Kalkulation ihrer Prämien setzen. Dennoch ist bei einigen Versicherern nach wie vor eine enorme Differenz zwischen Bruttoprämie und Nettoprämie zu beobachten. Mit den größten Spread für den Musterkunden zeigt dabei mit der HUK ausgerechnet ein Versicherer, der im Neugeschäft mit seinen sehr niedrigen Prämien wirbt.

Den größten Spread für den Modellfall Bankkaufmann/Bankkauffrau weisen mit 40 Prozent die Versicherer HUK24, HUK-Coburg, Europa, Continentale und Helvetia auf. Eine recht hohe Preisstabilität zeigen am anderen Ende der Skala hingegen die Versicherer Alte Leipziger (22,0 Prozent) sowie die Allianz und die HanseMerkur (je 23 Prozent).

Schlagzeilen

Versicherungsvermittler beklagen fehlende KI-Tools und Unterstützung

Zahnzusatzversicherer: Diese Anbieter werden besonders häufig weiterempfohlen

Rente: „Schweden als Vorbild? Ja. Aber dann bitte richtig“

'Den Staat als Kapitalanleger sehe ich äußerst kritisch'

Rente: Bundesregierung will alle 33 Empfehlungen für Rentenreform umsetzen

Trotzdem beobachten Franke und Bornberg im Branchendurchschnitt einen leichten Trend hin zu verlässlicheren Prämien. Denn auffällig sei, dass der Brutto-Netto-Spread marktdurchschnittlich rückläufig ist. „Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent im Jahr 2019 und 31,8 Prozent im Vorjahr im aktuellen Geschäftsjahr auf 31,2 Prozent bergab", heißt es im Pressetext zur Studie. Wobei hier "bergab" eher positiv zu bewerten ist.