Lebensversicherung: Hannoversche Leben, LV 1871 und WWK beste Versicherungsvereine

Der Analyst Hermann Weinmann hat untersucht, wie gut die Versicherungsvereine auf Gegenseitigkeit in der Lebensversicherung aufgestellt sind. „Was machen die Lebensversicherer mit dem Geld ihrer Kunden?“ war hierbei die übergeordnete Frage. Neben betriebswirtschaftlichen Aspekten wurde hierbei auch eine Verbrauchernote vergeben, abhängig davon, wie stark Kundinnen und Kunden in den Unternehmenserfolg einbezogen werden. Die Hannoversche Leben konnte sich hierbei vor der LV 1871 und WWK Leben durchsetzen.

- Lebensversicherung: Hannoversche Leben, LV 1871 und WWK beste Versicherungsvereine

- Hannoversche Leben fast mit voller Punktzahl

Bereits seit 2011 prüft der Finanzanalyst Hermann Weinmann die deutschen Lebensversicherer auf Herz und Nieren, wobei er die Kriterien für die daraus resultierenden Rankings immer wieder modifiziert und den veränderten Marktgegebenheiten anpasst. Die umfangreichen Analysen erscheinen jährlich in der „Zeitschrift für Versicherungswesen“ (ZfV). Nachdem sich Weinmann bereits die zwölf größten Lebensversicherer auf dem deutschen Markt zur Brust nahm, widmet sich die jüngste Analyse nun den Versicherungsvereinen auf Gegenseitigkeit (VVaG). Versicherer also, bei denen die Versicherungsnehmer Mitglieder und Träger des Vereins sind. Teil eins der Analyse ist in ZfV 23|2023 vom 01. Dezember 2023 nachzulesen.

Anzeige

Bei den untersuchten Versicherern handelt es sich um jene, die nach Beitragseinnahmen die größten Lebensversicherer auf Gegenseitigkeit sind. Neu dabei ist die Stuttgarter Leben, die im Vorjahr noch nicht mit untersucht wurde.

Dafür sind die Lebensversicherer der Signal Iduna und der HanseMerkur aus dem Test gefallen. Die Signal Iduna-Gruppe habe für den Versicherungsverein die vertrieblichen Aktivtäten und das Neugeschäft weitgehend eingestellt und bündle die Aktivitäten nun in einer Aktiengesellschaft, berichtet Weinmann. „Die Frage stellt sich, wie es zukünftig um das Wohl und Wehe der Altkunden im internen Run-off bestellt ist“, merkt der Analyst kritisch an. Und weiter: „Nach mir die Sintflut“ kann nicht die Maxime sein, genau so wenig wie die Auffassung, wenn das neue Konzept ausgereizt ist, kann man wieder eine neue Gesellschaft gründen“, heißt es im Artikel zur Studie. Die HanseMerkur hingegen habe schlicht so viel Neugeschäft eingebüßt, dass sie für das Rating der „Großen“ derzeit nicht mehr relevant sei.

In Summe blieben so elf Lebensversicherer übrig, die sich dem aktuellen Test stellen müssen. Bewertet wird hierbei nach zwei Teilkategorien. Anhand der Geschäftsberichte, der Solvenzberichte nach § 40 VAG und anderer Daten hat Weinmann zunächst auf die betriebswirtschaftlichen Ergebnisse der Lebensversicherer geschaut. Hinzu tritt eine Verbrauchernote, die widerspiegelt, wie stark die Versicherer ihre Kundinnen und Kunden am Unternehmenserfolg beteiligen, folglich am Rohüberschuss und/oder Gesamtertrag teilhaben lassen.

Anzeige

Folgende Werte wurden für die betriebswirtschaftlichen Ergebnisse ausgewertet:

- Die Ertragskraft: Die Kennzahl errechnet sich vereinfacht aus den Kapitalerträgen im Verhältnis zum Kapitalanlagenbestand. Berücksichtigt wurden hierbei Veränderungen der Zinszusatzreserve: jenem Finanzpuffer also, der verpflichtend gebildet werden muss, um Garantiezusagen an Kundinnen und Kunden langfristig abzusichern. In Zeiten steigender Zinserträge konnten viele Versicherer die Reserve teilweise abschmelzen.

- Der Netto-Neuzugang: Der Nettoneuzugang spiegelt wider, wie sich das Neugeschäft im Verhältnis zu stornierten und beitragsfrei gestellten Verträgen gestaltet hat.

- Die erweiterten Betriebskosten: Hohe Betriebskosten belasten das Konto des Kunden, gibt Weinmann zu bedenken. Niedrige Betriebskosten führten entsprechend zu mehr Punkten. Er kritisiert, dass diese Kosten bei den Versicherungsvereinen nach wie vor tendenziell hoch seien.

- Die Bewertungsreserven: Bewertungsreserven entstehen stark vereinfacht, wenn der Marktwert einer Kapitalanlage des Versicherers über dem Anschaffungswert liegt. Versicherer sind gesetzlich verpflichtet, Kunden mit auslaufenden oder gekündigten Verträgen angemessen an den zu diesem Zeitpunkt vorhandenen Bewertungsreserven zu beteiligen.

- Die Verlustreserve: Versicherungsvereine auf Gegenseitigkeit sind nach § 37 VAG verpflichtet, aus ihrem Eigenkapital Gewinnrücklagen zu bilden, um außergewöhnliche Verluste abzusichern. Hier legt die Satzung des jeweiligen Versicherungsvereins fest, wie hoch diese Reserve mindestens ausfallen muss und welche Beträge ihr jährlich zuzuführen sind.

Hannoversche Leben fast mit voller Punktzahl

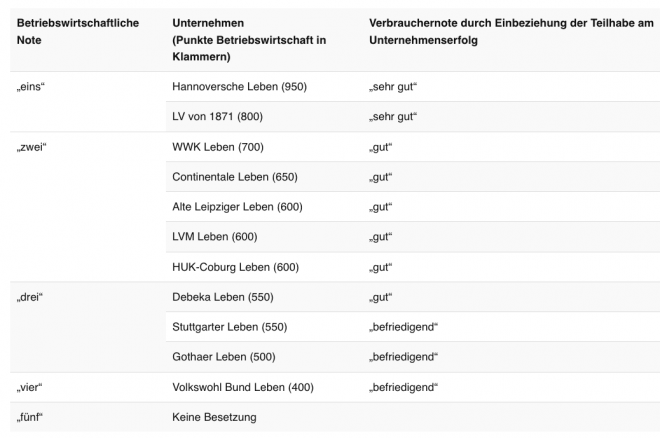

In Summe konnten die Lebensversicherer maximal 1.000 Punkte erreichen. Mit dem besten betriebswirtschaftlichen Ergebnis setzte sich die Hannoversche Leben an die Spitze, die 950 von 1.000 möglichen Punkten erzielen konnte. Es folgt die LV 1871 mit 800 erzielten Punkten vor der WWK Leben mit 700 Punkten (siehe Tabelle). Am schlechtesten im Teilnehmerfeld der elf Versicherer schneidet hingegen die Volkswohl Bund Leben mit 400 Punkten und der betriebswirtschaftlichen Note "vier" ab: ein Grund für dieses vergleichsweise schlechte Abschneiden sei die sehr niedrige Verlustreserve, berichtet Weinmann.

Anzeige

Das Fazit fällt mit Blick auf Versicherungsvereine positiv aus: Insgesamt erzielen die Versicherungsvereine nach Interpretation des Analysten „ein sehr solides Ergebnis“. Die Tabelle sehe überzeugend aus, und wenn man nur danach gehe, gebe es aktuell keine Probleme bei den ausgewerteten VVaG.

Aber Weinmann sieht auch Schatten. Er verweist darauf, dass sich die HanseMerkur „nach einem beispiellosen Neugeschäftseinbruch“ aus dem Teilnehmerfeld verabschiedet habe. Auch die Signal Iduna Leben stehe nicht mehr für den Konkurrenzvergleich zur Verfügung, da sie sich im internen Run-off des Versicherers befinde. Auch sei die HUK-Coburg Leben wiederholt auf Ertragszuschüsse ihrer Mutter-Holding angewiesen gewesen: eine Finanzspritze von 56,6 Millionen Euro erhielten die Franken vom Mutterkonzern, mehr als im Jahr zuvor. „Ist da nicht eine Korrektur notwendig und wie?“, fragt Weinmann.

Anzeige

Hohe Beteiligungsquoten zugunsten der Kundinnen und Kunden können zudem ein Problem darstellen, wenn diese gesetzlich erzwungen sind und das Unternehmen betriebswirtschaftlich nicht gut dasteht, gibt Weinmann zu bedenken. Er berichtet von „Teilhabequoten von 100 Prozent oder annähernd 100 Prozent“. Seien diese nicht gesondert zu behandeln, wenn sie auf die Mindestzuführungsverordnung (MindZV) zurückzuführen sind? „Wenn man so will, handelt es sich um eine „Zwangsteilhabe“, die der Unternehmensleitung Fesseln anlegt. Ein verbesserungswürdiges betriebswirtschaftliches Ergebnis wird durch den „Mittelabfluss“ an das Kollektiv noch geschwächt“, schreibt der Experte.

- Lebensversicherung: Hannoversche Leben, LV 1871 und WWK beste Versicherungsvereine

- Hannoversche Leben fast mit voller Punktzahl