PKV-Rating zeigt Bilanzen-Champions und Bilanzen-Verlierer

Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob Versicherer verlässlich kalkulieren und wirtschaften. Der traditionsreiche MAP-Report hat nun ein neues Bilanzrating privater Krankenversicherer veröffentlicht. Versicherungsbote stellt ausgewählte Ergebnisse vor.

- PKV-Rating zeigt Bilanzen-Champions und Bilanzen-Verlierer

- Die Rating-Sieger

- Die Rating-Verlierer: PKV-Unternehmen mit "befriedigendem" und "ausreichendem" Ergebnis

Versicherer werden in Ratings zumeist für drei Bereiche bewertet. Ein erster Bereich ist der Service mit Bewertungsinhalten wie Prozess- und Stornoquoten. Ein zweiter Bereich betrifft den Vertrag – mit Inhalten wie Beitragsentwicklung und Flexibilität. Nur dem dritten Bereich aber widmet sich eine aktuelle Ausgabe des Traditionsratings MAP-Report: bei der stolzen Report-Nummer 930 handelt es sich um ein Bilanzrating privater Krankenversicherer.

Anzeige

Kennzahlen der zurückliegenden fünf Jahre wurden herangezogen

Kennzahlen zur Bilanz betreffen die wirtschaftliche Situation eines Unternehmens – sie geben in Zeiten des demografischen Wandels Auskunft darüber, ob private Krankenversicherer verlässlich kalkulieren und wirtschaften. Damit das Rating aussagekräftig ist, wurden durchschnittliche Kennzahlen für die Jahre 2018 bis 2022 herangezogen – können doch Kennzahlen auch einer gewissen Schwankung unterliegen, was durch Betrachtung längerer Zeiträume ausgeglichen wird.

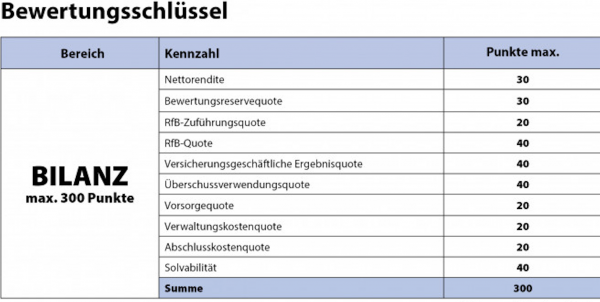

Zehn Kennzahlen trugen zum aktuellen Bilanzrating bei:

- Die Nettorendite bemisst den Erfolg der Kapitalanlage-Politik eines Unternehmens.

- Die Bewertungsreservequote ergibt sich aus der Summe der Bewertungsreserven in Prozent des Bestands an Kapitalanlagen.

- Die RfB-Quoten zeigen, wie viele Rückstellungen für die Versicherten angespart wurden, um Beitragssteigerungen aufzufangen.

- Die Versicherungstechnische Ergebnisquote reflektiert die Kalkulation des Unternehmens unter den Aspekten Schadenaufwand, Verwaltungs- und Abschlusskosten sowie Sicherheitszuschlag. Entweder genügen die kalkulierten Größen zur Deckung, oder es muss – bei negativer Quote – für die Risiko- und Kostendeckung ein Teil des Kapitalanlageergebnisses herangezogen werden.

- Die Überschussverwendungsquote zeigt an, in welchem Umfang der wirtschaftliche Gesamterfolg an die Versicherten weitergegeben wird. Map-Autor Reinhard Klages hierzu: „Im Unterschied zur RfB- und RfB-Zuführungsquote wird in dieser Kennzahl der gesamte Überschuss einschließlich der Direktgutschriften aus den Zinserträgen der Altersrückstellungen erfasst.“

- Die Vorsorgequote stellt dar, wie viel Prozent der Bruttoeinnahmen eines Versicherers in die Vorsorge für das Alter fließen, um die mit dem Alter steigenden Krankenkosten abzufangen.

- Hinzu kommen noch die zwei Kostenquoten Abschluss- und Verwaltungskostenquote sowie die Solvabilitätsquote. Die Solvabilitätsquote gibt an, ob die Versicherer ein wirtschaftliches Extremereignis aus eigener Kraft stemmen können, das alle zweihundert Jahre auftritt. Für die Bewertung wurde die Solvabilitätsquote mit Volatilitätsanpassung, aber ohne Übergangsmaßnahmen herangezogen (Versicherungsbote berichtete).

Für die Kennzahlen konnten insgesamt 300 Punkte erreicht werden mit folgender Gewichtung:

In einem zweiten Schritt wurden die erreichten Punkte eines Unternehmens dann in eine fünfstufige Benotung übersetzt.

Die Rating-Sieger

Für die fünfstufige Benotung wurden folgende Kriterien festgelegt:

- Wer im aktuellen MAP-Report die Bestnote "hervorragend" (mmm+) erreichen will, muss mindestens 85 Prozent der Punkte erreichen (mindestens 255 Punkte).

- In der Spanne von 75 bis 84 Prozent der Punkte (von 225 Punkten bis 254 Punkte) gibt es ein "sehr gut" (mmm).

- In der Spanne von 65 Prozent bis 74 Prozent der Punkte (von 195 Punkten bis 224 Punkte) gibt es ein "gut" (mm).

- Von 55 Prozent bis 64 Prozent der Punkte (von 165 Punkten bis 223 Punkte) gibt es ein befriedigend (m).

- Bei weniger als 55 Prozent (weniger als 165 Punkten) gibt es die schlechteste Note „ausreichend“ (m-).

Wie das Gesamtfeld abschloss – drei Mal "ausreichend"

Das Gesamtergebnis des Ratings ergibt folgendes Bild:

Anzeige

- Drei Unternehmen erreichen ein "hervorragend";

- acht Unternehmen erreichen ein "sehr gut";

- acht Unternehmen erreichen ein "gut";

- acht Unternehmen erreichen ein "befriedigend";

- allerdings müssen auch drei Unternehmen mit der schlechtesten Note "ausreichend" zufrieden sein.

Die Rating-Sieger: PKV-Unternehmen mit "hervorragendem" und "sehr gutem" Ergebnis

Es hat mittlerweile Tradition: schon zum vierten Mal hintereinander konnte die Alte Oldenburger das Ranking für sich entscheiden. Das Sieger-Unternehmen erfüllte 90,7 Prozent der Kriterien und erhielt dafür 272 Punkte sowie die Bestnote "hervorragend".

Folgende Versicherer glänzten mit "hervorragenden" und "sehr guten" Ergebnissen:

- Alte Oldenburger: hervorragend (272 Punkte)

- LVM: hervorragend (267 Punkte)

- Universa: hervorragend (264 Punkte)

- Signal Iduna: sehr gut (254 Punkte)

- VGH Provinzial: sehr gut (251 Punkte)

- Hallesche: sehr gut (242 Punkte)

- R+V: sehr gut (233 Punkte)

- Inter: sehr gut (230 Punkte)

- Landeskrankenhilfe: sehr gut (230 Punkte)

- Münchener Verein: sehr gut (226 Punkte)

Die Rating-Verlierer: PKV-Unternehmen mit "befriedigendem" und "ausreichendem" Ergebnis

Folgende Unternehmen erreichten nur ein "befriedigend":

- UVK (193 Punkte)

- DEVK (190 Punkte)

- Barmenia (186 Punkte)

- ARAG (183 Punkte)

- Württembergische (183 Punkte)

- Bayerische Beamtenkranken (176 Punkte)

- DKV (175 Punkte)

- Concordia (168 Punkte)

Folgende Unternehmen landeten beim Ranging auf den letzten Plätzen, weil sie nur ein "ausreichend" erhielten:

Schlagzeilen

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Die neue Kapitalrente ist eine soziale Frage

- HUK-Coburg: ausreichend (160 Punkte)

- VRK: ausreichend (142 Punkte)

- Nürnberger: ausreichend (131 Punkte)

Hintergrund: Der aktuelle MAP-Report 930 mit dem Bilanz-Rating und einer Vielzahl von Bilanzkennzahlen ist soeben bei Franke und Bornberg erschienen. Der Report kann kostenpflichtig auf der Webseite der Rating-Experten bestellt werden.

Anzeige

- PKV-Rating zeigt Bilanzen-Champions und Bilanzen-Verlierer

- Die Rating-Sieger

- Die Rating-Verlierer: PKV-Unternehmen mit "befriedigendem" und "ausreichendem" Ergebnis