KI-Verfahren in der Versicherungswirtschaft – Diese Anwendungsfelder gibt es

Künstliche Intelligenz (KI) ist längst in der Versicherungsbranche angekommen. Welche konkreten Anwendungsfälle es gibt, wie Effizienzgewinne durch KI-Verfahren erzielt werden und welche Risiken beachtet werden müssen, erkunden Armin Reinhardt und Jens Bläser (beide Deloitte) im Rahmen der Artikelserie „KI-Verfahren in der Versicherungswirtschaft“.

Bereits die Definition von Künstlicher Intelligenz bzw. eines KI-Systems ist alles andere als trivial: Grundsätzlich ist KI als Oberbegriff für alle Anwendungen zu verstehen, die menschenähnliche Intelligenz sowie einen gewissen Grad an autonomem Lernen aufweisen. Eine Teilmenge davon ist das Maschinelle Lernen (ML), ein Forschungsgebiet, das Computern die Fähigkeit verleiht, zu lernen, ohne explizit programmiert zu werden. Wiederum eine Teilmenge hiervon stellt Deep Learning (DL) dar, worunter Computersysteme fallen, mit denen Informationen analog zum menschlichen Gehirn klassifiziert werden können, um Entscheidungen zu treffen und Prognosen zu ermöglichen. Dies geschieht über sogenannte künstliche neuronale Netze (Artificial Neural Networks).

Bereits die Definition von Künstlicher Intelligenz bzw. eines KI-Systems ist alles andere als trivial: Grundsätzlich ist KI als Oberbegriff für alle Anwendungen zu verstehen, die menschenähnliche Intelligenz sowie einen gewissen Grad an autonomem Lernen aufweisen. Eine Teilmenge davon ist das Maschinelle Lernen (ML), ein Forschungsgebiet, das Computern die Fähigkeit verleiht, zu lernen, ohne explizit programmiert zu werden. Wiederum eine Teilmenge hiervon stellt Deep Learning (DL) dar, worunter Computersysteme fallen, mit denen Informationen analog zum menschlichen Gehirn klassifiziert werden können, um Entscheidungen zu treffen und Prognosen zu ermöglichen. Dies geschieht über sogenannte künstliche neuronale Netze (Artificial Neural Networks).

Anzeige

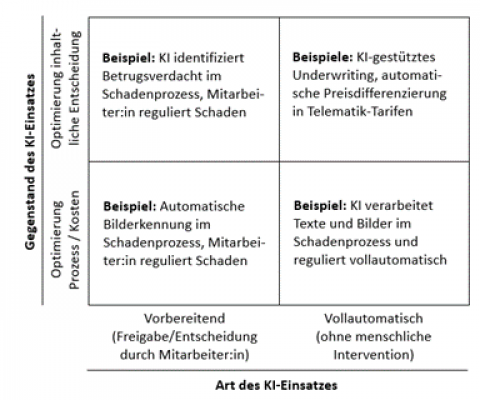

Bezogen auf die Versicherungswirtschaft kann die Technologie grundsätzlich in zwei Dimensionen eingeteilt werden: den Gegenstand und die Art des KI-Einsatzes. Der Gegenstand des KI-Einsatzes kann einerseits die Optimierung von inhaltlichen Entscheidungen (z.B. Identifizierung von Betrugsverdacht im Schadenprozess) und andererseits die Optimierung von Prozessen und damit einhergehenden Kosteneinsparungen (z.B. automatische Schadenregulierung durch Bilderkennung) sein. Im Hinblick auf die Art des KI-Einsatzes können KI-Verfahren einen vorbereitenden Charakter einnehmen, sodass die tatsächliche Freigabe/Entscheidung von einem Menschen getroffen wird, oder vollautomatisch erfolgen, sodass die KI ohne menschliche Interaktion arbeitet.

Um einen Überblick über die bestehenden Anwendungsfälle von KI-Verfahren in der Versicherungswirtschaft zugeben, widmen sich die folgenden Beiträge dieser Artikelserie exemplarisch verschiedenen Use Cases und beleuchten die damit verbundenen Chancen und Risiken.

Einer dieser Anwendungsfälle ist, wie bereits in diesem Beitrag skizziert, die automatisierte Bearbeitung von Schadenakten, wodurch – insbesondere durch die Möglichkeit der automatisierten Verarbeitung sehr großer Datenmengen – hohe Effizienzgewinne erzielt werden können. Des Weiteren wird der Einsatz von KI zur Optimierung von inhaltlichen Entscheidungen näher beleuchtet. Ein Beispiel hierfür ist die Telematik oder auch die Risikoanalyse zur Tarifwahl, z.B. bei der Hundehalterhaftpflicht.

Ein weiterer Artikel widmet sich der Betrugserkennung durch KI. Mögliche Anwendungsfälle stellen Arbeitsabläufe in der Schadenregulierung oder auch im Rahmen des Beschwerdemanagements dar. In diesem Zusammenhang werden auch die Möglichkeiten des Betrugs durch KI ausgeführt. Der letzte Use Case erörtert den Einsatz von KI in administrativen Tätigkeiten. Hier stehen insbesondere der Kundenservice und die Korrespondenz im Fokus. Da der Einsatz von KI-Verfahren neben vielen Vorteilen auch zahlreiche Risiken mit sich bringt, wird sich der letzte Teil der Artikelserie mit einer angemessenen KI Governance befassen.

Rahmen des Beschwerdemanagements dar. In diesem Zusammenhang werden auch die Möglichkeiten des Betrugs durch KI ausgeführt. Der letzte Use Case erörtert den Einsatz von KI in administrativen Tätigkeiten. Hier stehen insbesondere der Kundenservice und die Korrespondenz im Fokus. Da der Einsatz von KI-Verfahren neben vielen Vorteilen auch zahlreiche Risiken mit sich bringt, wird sich der letzte Teil der Artikelserie mit einer angemessenen KI Governance befassen.

Schlagzeilen

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Die neue Kapitalrente ist eine soziale Frage

Die durch den Einsatz von KI-Verfahren entstehenden Risiken haben sowohl den Gesetzgeber als auch die Aufsichtsbehörden dazu veranlasst, entsprechende Regulierung von Künstlicher Intelligenz auf den Weg zu bringen. Seitens der EU-Kommission soll der beschlossene AI Act KI-Systeme nach ihrem Risiko klassifizieren und je nach Einstufung entsprechende Anforderungen an die Entwicklung, die Dokumentation sowie das Risikomanagement stellen. Aber auch die Aufsichtsbehörden, auf europäischer Ebene die EIOPA und auf nationaler Ebene die BaFin, haben bereits erste Guidelines in Bezug auf den Einsatz von KI-Verfahren veröffentlicht. Im Wesentlichen lassen sich die Inhalte auf die sechs Governance Principles „Überwachung durch Menschen“, „Robustheit und Leistungsfähigkeit“, „Fairness und Diskriminierung“, „Transparenz und Erklärbarkeit“, „Umgang mit und Aufbewahrung von Daten“ sowie „Verhältnismäßigkeit“ herunterbrechen. Auch wenn die Inhalte der Aufsicht noch keinen verbindlichen Charakter haben, so ist doch eine klare Richtung erkennbar, in die eine zukünftige Regulierung gehen wird.

Anzeige

Zusammenfassend lässt sich sagen, dass der Einsatz von KI-Verfahren in der Versicherungswirtschaft das Potenzial hat, die Branche grundlegend zu verändern. Schnellere Schadenregulierung, personalisierte Tarife, Betrugsprävention und verbesserte Kundeninteraktion sind nur einige Anwendungsbeispiele, in denen KI bereits heute erhebliche Mehrwerte generieren kann. Allerdings müssen die damit verbundenen finanziellen, Reputations- und insbesondere rechtlichen Risiken angemessen gesteuert werden, um die Balance zwischen technologischem Fortschritt und Sicherheit zu wahren. Im kommenden Artikel werden die Optimierung von Prozessen und Kosten durch KI, insbesondere im Kontext der Effizienzsteigerung, näher beleuchtet.