Wohngebäudeversicherung: Preissieger und Leistungssieger im Vergleich

Die Inveda.net GmbH aus Leipzig hat mit ihrem Vergleichsprogramm Wohngebäude-Policen einschließlich Elementarschutz anhand eines Modellhauses verglichen. Die angeforderten Leistungsbausteine waren bei der Rhion ab einer Jahresprämie von rund 238 Euro versicherbar. Preis-Leistungs-Sieger wurde die Manufaktur Augsburg mit ihrem Tarif "Premium Plus".

- Wohngebäudeversicherung: Preissieger und Leistungssieger im Vergleich

- Ausscheidungs-Kriterium „Bruchschäden an Heizkesseln und Heizkörpern“

Konkret wurden über 40 Versicherungstarife in der Wohngebäudeversicherung gegenübergestellt, die im Inveda-Makler-Assistenten (IMA) gelistet sind. Das Vergleichsprogramm wertet hierfür 100 Tarifmerkmale der Versicherungsbedingungen detailliert aus. Hierbei wurde auch die Versicherung von Elementarschäden eingeschlossen. Diese Schäden -sollten sie eintreffen- „gehen oft mit einem Totalschaden einher“, heißt es im Pressetext zur Begründung. Konkret: Überschwemmungen und andere Naturereignisse führen je nach Schwere dazu, dass ein Haus von Grund auf saniert oder wieder aufgebaut werden muss. Viele Haushalte können derartige finanzielle Lasten nicht selbst schultern: zumal nach einem Hausbau oder -kauf oft auch ein Kredit abgezahlt werden muss.

Anzeige

So wurde verglichen

Für die Kriterien des Vergleichs wurde auch berücksichtigt, welche Schäden häufig auftreten und vergleichsweise teuer sind. Hierfür wurden Schadenstatistiken zugrunde gelegt, die der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) für das Jahr 2020 vorgelegt hat. Elementarereignisse seien zwar nicht so häufig wie Feuer- oder Leitungswasserschäden, so berichtet der Verband. Aber sie verursachen hohe Kosten je Schadenfall: im Schnitt 4.422 Euro je Schaden. Nur Feuerschäden waren mit durchschnittlich 7.267 Euro je Schadenfall teurer. Am häufigsten aber treten Leitungswassserschäden auf: allein im Coronajahr wurden mehr als 1,1 Millionen versicherte Vorfälle dieser Art gezählt. Auch Leitungswasser ist mit durchschnittlichen Schadenkosten von 3.003 Euro vergleichsweise teuer.

Für den Vergleich wurden deshalb folgende Kriterien gewählt: Schäden durch Überschwemmung, Lawinen, Schneebruch, Erdrutsch, durch Zuleitungs- und Ableitungsrohre auf dem versicherten Grundstück sowie Bruchschäden an Heizkesseln und Heizkörpern. Bei den Schäden durch Überschwemmung unterscheiden die Tarife die Ursache, hier sei es wichtig auf alle Möglichkeiten zu achten, empfiehlt das Leipziger Softwarehaus: wie Regen, Rückstau oder die Überflutung von Gewässern. Zusätzlich wurde ein Unterversicherungsverzicht und die Versicherung bei grober Fahrlässigkeit berücksichtigt. Stark vereinfacht bedeutet Unterversicherungsverzicht, dass der Versicherer keinen Abzug bei der Schadensumme vornimmt, wenn sich herausstellen sollte, dass die Versicherungssumme nicht dem tatsächlichen Wert der Immobilie entspricht.

Das versicherte Haus ist Baujahr 2014 -und befindet sich explizit nicht in einer Zone, die nach dem Zürs-System ein erhöhtes Überschwemmungsrisiko hat. Hier wäre lohnenswert zu prüfen, wie sich dies auf die Versicherungsprämie auswirken würde. Für das Haus wurde ein 1914-Wert angenommen: stark vereinfacht handelt es sich hierbei um eine fiktive Rechengröße der Versicherungswirtschaft, die angibt, wie hoch der Entschädigungswert sein muss, um den Schadenfall jederzeit zu beheben. Der Hintergrund: im Jahr 1914 gab es letztmalig vor der folgenden Inflation stabile Baupreise, da die Währung goldgedeckt war. Angesetzt wird ein Wert von 20.000 Reichsmark.

Anzeige

Zudem wurde für das Modellhaus eine Selbstbeteiligung von 1.000 Euro vereinbart, da Wohngebäude-Policen vor allem sehr teure Schäden absichern sollen, die nicht aus eigener Tasche zu begleichen sind. Besondere Ausstattungsmerkmale gibt es keine. Hier sei daran erinnert, dass sich die Situation zugunsten anderer Tarife ändern kann, wenn zum Beispiel ein Photovoltaik-Schutz inkludiert werden soll.

Ausscheidungs-Kriterium „Bruchschäden an Heizkesseln und Heizkörpern“

Das Feld der Tarife, die letztendlich für den Vergleich übrig blieben, lichtete sich aber schnell. Nur 11 Anbieter schlossen in ihren Policen auch Buchschäden an Heizkesseln und Heizkörpern ein. Entsprechend rutschten die anderen Angebote aus der Wertung.

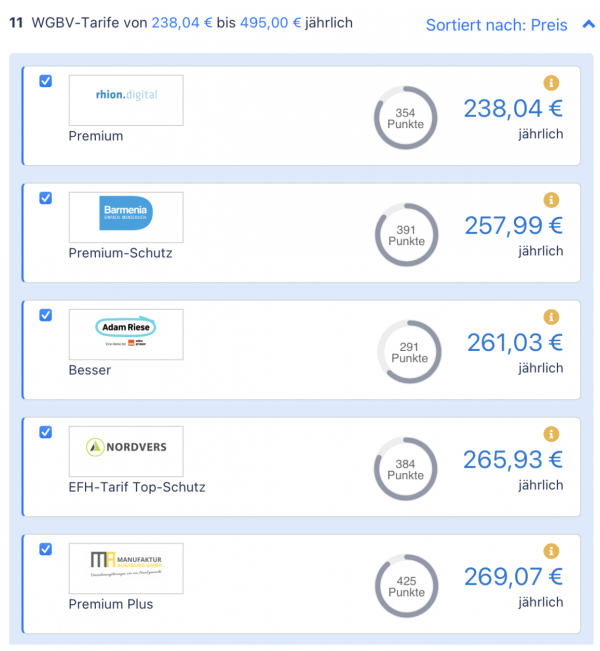

Den niedrigsten Preis bietet im Vergleich die Rhion mit dem Premium-Tarif für 238 Euro Jahresprämie. Allerdings betrage der Preisunterschied bei den ersten Tarifen lediglich 30 Euro, berichtet Inveda. Hier lohnt sich folglich zu schauen, welche anderen Leistungsmerkmale über die Vorgaben hinaus integriert sind.

Anzeige

Zu den ersten fünf Tarifen gehören: Rhion mit dem Premium-Tarif, Barmenia mit dem Produkt „Premium Schutz“, Adam Riese mit dem Tarif „Besser“, die Nordwest mit dem Top-Schutz-Tarif sowie die Manufaktur Augsburg mit dem Tarif „Premium Plus“. Am weitesten abgeschieden war die Axa mit einer Prämie von 495 Euro.

Manufaktur Augsburg: kleiner Anbieter am leistungsstärksten

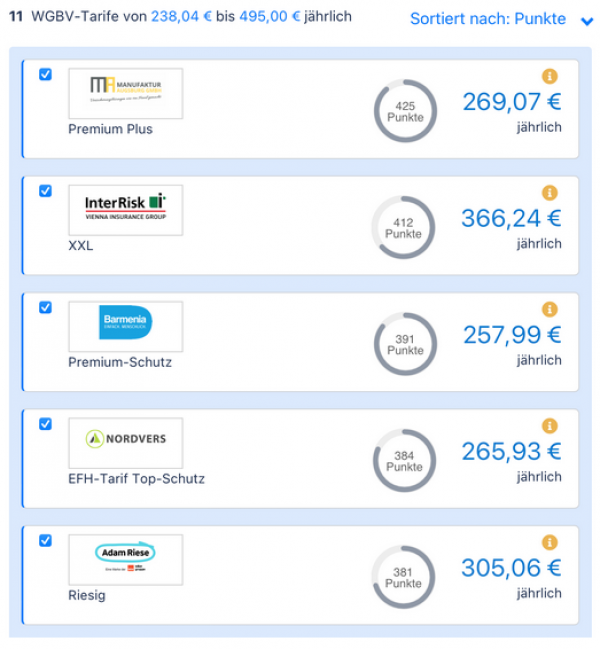

Anders sieht die Reihenfolge aus, wenn man sich anschaut, welcher Tarif laut Vergleichsprogramm am leistungsfähigsten ist. Auch hier setzt sich ein vergleichsweise preiswerter Vertrag durch: „Premium Plus“ von der Manufaktur Augsburg erfüllt 425 von 500 möglichen Punkten und kostet im Musterfall jährlich 269,07 Euro. Der Tarif InterRisk XXL erreicht 412 Punkte, ist aber mit 366,24 Euro vergleichsweise teurer. Auf Rang drei platziert sich die Barmenia mit ihrem Premium-Schutz (257,99 Euro).

Da sich Preise und Leistungen im Laufe der Zeit verändern, ist ein regelmäßiger Vergleich der Wohngebäudeversicherung sinnvoll.

Anzeige

- Wohngebäudeversicherung: Preissieger und Leistungssieger im Vergleich

- Ausscheidungs-Kriterium „Bruchschäden an Heizkesseln und Heizkörpern“