Cyber-Versicherung: Sechs Tarife schwächeln im Rating von Franke & Bornberg

Die Ratingagentur Franke & Bornberg hat die besten Cyber-Versicherungen gekürt. Die Qualität ist aktuell jedoch noch ausbaufähig. Viele Tarife landen im Mittelfeld, einige sogar noch dahinter.

- Cyber-Versicherung: Sechs Tarife schwächeln im Rating von Franke & Bornberg

- Viele Cyber-Tarife landen im Mittelfeld

Im Jahr 2014 sind die ersten eigenständigen Cyber-Versicherungen für Privatleute auf den Markt gekommen. Seither stieg das Angebot auf gerade einmal 19 Tarife von 17 Gesellschaften. Im Gegensatz zu gewerblichen Cyberpolicen gibt es bei eigenständigen Cyber-Versicherungen im Privatgeschäft keine Standards. Bis heute fehlen GDV-Musterbedingungen. Lediglich für Cyber-Assistance-Leistungen hält der Versichererverband unverbindliche Formulierungsvorschläge bereit.

Anzeige

Das Ratinghaus Franke & Bornberg hat nun zum ersten Mal Cyber-Policen unter die Lupe genommen. Mit dem neu geschaffenen Überblick über die Tariflandschaft möchte das Ratinghaus aus Hannover dazu beitragen, dass Standards für private Cyber-Versicherungen in greifbare Nähe rücken. „Mit unseren Bedingungsratings schaffen wir die Basis für Qualitätsstandards.“, sagt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg.

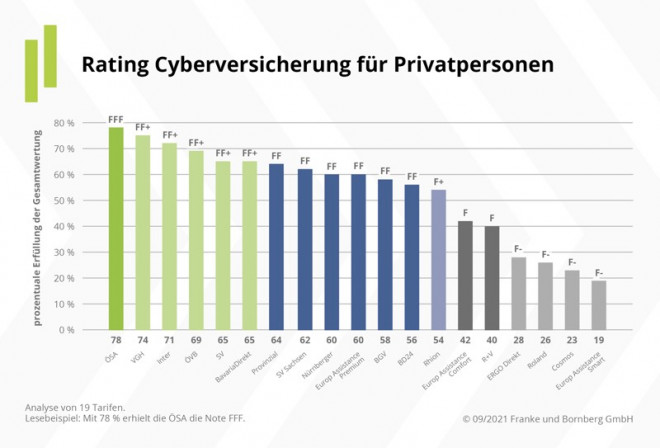

Für das Rating seien in Summe 19 Tarife von 17 Anbietern auf rund 68 Kriterien hin untersucht worden. Doch dies war gar nicht so einfach. „Selten haben wir eine so unübersichtliche Tariflandschaft analysiert wie beim privaten Cyberschutz. Zwar gibt es einige Cyber-Tarife mit identischem Bedingungswerk. Jedoch - Cyber-Versicherungen von anderen Anbietern unterscheiden sich in ihren Leistungen und Ausschlüssen deutlich“, so Franke. Die vorhandenen Merkmale in ein aussagekräftiges Bewertungsschema abzuleiten, sei nicht einfach gewesen. „Unterschiedlichste Formulierungen und Regelungen, beispielsweise sehr unterschiedliche und differenzierte Ausschlüsse und Leistungsvoraussetzungen, mussten in einheitliche Bewertungsmaßstäbe überführt werden“, resümiert Franke. Die breitgefächerte Tariflandschaft zeigt sich übrigens auch in der Preisspanne. Denn diese liege zwischen 6,90 Euro bis 184,45 Euro pro Jahr. Die durchschnittliche Jahresprämie betrage 71,47 Euro.

Anzeige

Für die Bewertung der Tarife wurden die Bereiche „Konto-/ Daten-/ Identitätsmissbrauch“, „Daten- und Geräterettung nach Cyber-Attacken“ sowie „Verlust bei Interneteinkäufen“ am stärksten gewichtet. Diese drei Kriterien machten fast 40 Prozent der erreichbaren Punkten aus. Für eine Spitzenbewertung mussten Tarife unter anderem einen Versicherungsschutz für Pharming, Phishing und Skimming für Zahlungskarten und Banking haben. Gleichwohl gibt es aber durchaus unterschiedliche Leistungshöhen. Für entscheidende Punkte wie etwa „Konto-/ Daten-/ Identitätsmissbrauch“ sollte sie bis zu 20.000 Euro betragen. „Verluste bei Interneteinkäufen“ und „Verluste bei Internetverkäufen“ sollten bis zu 15.000 Euro abgesichert sein.

Viele Cyber-Tarife landen im Mittelfeld

Im Erstrating zeigt sich, dass die Qualität durchaus noch ausbaufähig ist. Denn viele Tarife landen im Mittelfeld, einige sogar noch dahinter. Etwa ein Fünftel der Angebote finden sich in der schlechtesten Kategorie F- wieder. „Unsere Ratings schaffen Qualitätsstandards. Auf diese Weise entsteht Wettbewerb, nicht nur beim Preis, sondern vor allem bei den Leistungen. Wir sind uns sicher: Das Niveau wird sich deutlich verbessern.“, zeigt sich Franke optimistisch. Denn viele namhafte Gesellschaften fehlen noch als Anbieter. Diese Unternehmen hätten Cyber-Bausteine oft nur als Annex zu Standardprodukten in der Produktpalette und hätten folglich auch keinen Zeitdruck, eigenständige Cyber-Tarife auf den Markt zu bringen.

Die Auswertung wird von den öffentlichen Versicherer angeführt. Deren Tarife ein breites Leistungsspektrum abdecken würden. Dadurch seien viele entscheidende Kriterien erfüllt worden. Auf dem Siegerpodest steht die vergleichsweise kleine ÖSA Öffentliche Versicherungen Sachsen-Anhalt. Mit 78 Prozent der möglichen Punkte erzielt sie das beste Ergebnis und erhält dafür die Note FFF, und das bedeutet ein „sehr gut“. Indes wurde die Höchstbenotung FFF+ in diesem Rating nicht vergeben.

Anzeige

Insgesamt fünf mal konnte das Unternehmen aus Hannover eine "gute" Note beziehungsweise ein FF+ vergeben. Über diese Bewertung freuen sich VGH, Inter, Öffentliche Versicherung Braunschweig, SV SparkassenVersicherung und BavariaDirekt. Immerhin sechs Tarife erhielten FF und damit eine „befriedigende“ Bewertung. Im Mittelfeld landen damit Provinzial, SV Sachsen, Nürnberger, Europ Assistance, BGV und BD24. Der Tarif der Rhion wird als "ausreichend" eingestuft.

Anzeige

Fast ein Drittel der durchleuchteten Tarife (31,6 Prozent) musste sich nach der Interpretation von Franke & Bornberg mit einer unterdurchschnittlichen Bewertung begnügen. Unterdurchschnittlich heißt hier mit einer "mangelhaften" oder "ungenügenden" Bewertung. Mit einem F ("mangelhaft") Vorlieb nehmen mussten Angebote der Europ Assistance und der R+V. Etwa ein Fünftel der Angebote wurde noch schlechter eingestuft und findet sich in der schlechtesten Kategorie F- wieder. Als "ungenügend" wurden die Angebote der Versicherer Ergo Direkt, Roland, Cosmos und Europ Assistance eingeordnet. Interessierte finden die detaillierte Liste aber auf der Webseite von Franke & Bornberg.

- Cyber-Versicherung: Sechs Tarife schwächeln im Rating von Franke & Bornberg

- Viele Cyber-Tarife landen im Mittelfeld