Pensionskassen-Vertreter fordern Reformen

Die Pensionskassen stehen unter Druck: Einige von ihnen plagen sogar existentielle Ängste. Die Umfrage einer Unternehmensberatung zeigt nun, dass rund ein Fünftel der Pensionskassen-Verantwortlichen diesen Durchführungsweg schon nicht mehr für attraktiv hält. Das Gros aber fordert regulatorische Erleichterungen - sonst sei die Zukunft der Pensionskassen in Gefahr.

In Deutschland gibt es rund 135 Pensionskassen, die zusammen rund 174,9 Milliarden Euro an Kapitalanlagen verwalten: eine wichtige Stütze der betrieblichen Altersvorsorge. Aber auch eine Vorsorgeform in der Krise. Rund ein Viertel befindet sich bereits unter erweiterter Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), weil sie in Zeiten dauerhaft niedriger Zinsen Probleme haben, die zugesagten Renten für die Versicherten zu erwirtschaften. Der größte deutsche Versicherer Allianz will seine Pensionskasse ab 2022 abwickeln und dann kein Neugeschäft mehr annehmen. Und zwei Anbieter werden bereits liquidiert, so dass Rentnerinnen und Rentner hohe Einschnitte hinnehmen müssen: die Caritas und die Kölner Pensionskasse.

Anzeige

Strengere Regulierung trifft auf Niedrigzinsumfeld

Diese schwierige Ausgangssituation nahmen nun die Berater von Willis Towers Watson zum Anlass, beim selbst organisierten Pensionskassentag in Frankfurt am Main eine Umfrage unter den 60 Teilnehmerinnen und Teilnehmern zu starten: neben Vertreterinnen und Vertretern auch Vorstände. Die Umfrage kann einen Einblick ins Stimmungsbild der Branche geben.

„Pensionskassen bieten seit mehr als 100 Jahren und für viele Millionen Menschen eine verlässliche Altersvorsorge“, berichtete Heinke Conrads, Leiterin Retirement Deutschland und Österreich bei Willis Towers Watson, in ihrem Vortrag. „Jedoch sind die regulatorischen Anforderungen in den letzten 15 Jahren erheblich angestiegen. Gleichzeitig lassen sich im Niedrigzinsumfeld mit den für Pensionskassen vorgeschriebenen sicheren Anlagen kaum noch auskömmliche Erträge erzielen.“

Die regulatorischen Anforderungen drohten die Pensionskassen zu überfordern: Details werden im Pressetext nicht genannt. Eine Verschärfung ist unter anderem die EbAV-II-Richtlinie, die ab Dezember 2018 in Kraft trat, sowie eine erweiterte Informationspflicht an die Versicherungs- und Finanzaufsicht.

Unter anderem müssen die Pensionskassen ein Risikomanagement einrichten und alle drei Jahre eine umfassende Risikobeurteilung durchführen. Angesichts von Anbietern in Schieflage zumindest ein verständlicher Schritt, wie die Beispiele Caritas und Kölner Pensionskasse zeigen. Beide mussten im letzten Jahr einräumen, dass auch Management-Fehler und allzu optimistische Zusagen an Kundinnen und Kunden zu der existenzbedrohenden Situation beitrugen.

Arbeitgeber können Pensionskassen entlasten?

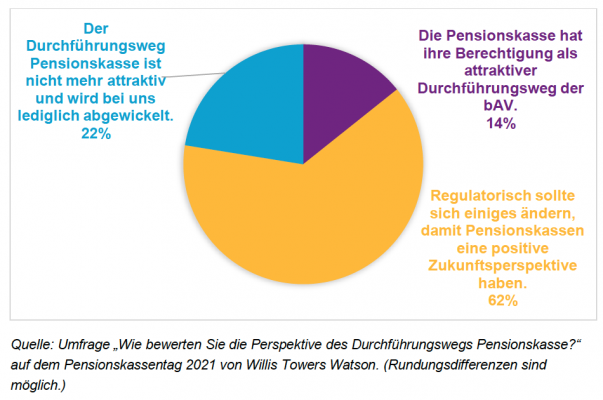

Doch auf die Frage: „Wie bewerten Sie die Perspektive des Durchführungswegs Pensionskassen?“, antwortete mit 62 Prozent die Mehrzahl der Vertreterinnen und Vertreter auf der Willis Towers Watson-Veranstaltung: „Regulatorisch sollte sich einiges ändern, damit Pensionskassen eine positive Zukunftsperspektive haben“. Damit gemeint sind mehr Freiheiten, um den Niedrigzins abzufedern. „So könnten beispielsweise unter genau definierten Voraussetzungen temporäre Unterdeckungen zugelassen werden, damit die Einrichtungen chancenreicher investieren und die damit einhergehenden Volatilitäten besser aushalten können“, erklärt Rafael Krönung von Willis Towers Watson.

Ein weiteres Beispiel nennt der Experte: Es könne ermöglicht werden, dass bislang über eine Pensionskasse finanzierte Leistungen wieder vom Arbeitgeber übernommen werden, um die Pensionskassen zu entlasten. Hierzu sei es dringend erforderlich, arbeitsrechtliche und versicherungsaufsichtsrechtliche Rahmenbedingungen zu harmonisieren, weil mögliche Lösungen in einem Rechtsgebiet durch ein anderes aktuell behindert werden könnten.

Ob solche Schritte den Durchführungsweg für alle Beteiligten attraktiver machen, ist zumindest diskussionswürdig. Schon heute haften die Arbeitgeber umfangreich für die Höhe der Renten ihrer Beschäftigten. Laut Ausfallhaftung gemäß § 1 Abs. 1 S. 3 des Betriebsrentengesetzes (BetrAVG) müssen sie Fehlbeträge ausgleichen, wenn eine Pensionskasse aufgrund finanzieller Probleme die Betriebsrente kürzen muss. In vielen Fällen kann das auch für die betroffenen Unternehmen eine hohe Last bedeuten. Und sogar ein existentielles Risiko, wie Rechtsanwalt Tobias Neufeld in einem Beitrag für Legal Tribune Online warnt.

Geht der Arbeitgeber in die Insolvenz und befindet sich auch die Pensionskasse in Schieflage, kann das auch drastische Kürzungen für Anwärter und Rentner mit sich bringen: sogar im Bestand. Deshalb hat der Gesetzgeber nachgebessert und zwingt ab 2022 auch solche Anbieter in den Pensions-Sicherungs-Verein (PSVaG), die bisher von der Pflicht befreit waren. Das ist ein Rettungsschirm, der die Ansprüche der Beschäftigten garantieren soll. Auch hier müssen die Arbeitgeber Beitrag zahlen.

Schlagzeilen

LVM-Vertiebsvorstand: Warum der persönliche Versicherungsvertrieb bleibt

Mikrofinanzfonds: Stabiler Portfoliobaustein in volatilen Zeiten

Versicherer: Deutschlands „begehrteste Arbeitgeber“ 2026

Elementarschadenversicherung: 41 Prozent der Wohngebäude sind nicht versichert

W&W, Adam Riese und Neodigital: Dieser Deal könnte den Versicherungsmarkt verändern

22 Prozent sagen: "Pensionskasse nicht mehr attraktiv"

Groß ist auch die Zahl der befragten Vertreterinnen und Vertreter, die für ihre Pensionskasse keine Zukunft sehen. So stimmten 22 Prozent der Aussage zu: "Der Durchführungsweg Pensionskasse ist nicht mehr attraktiv und wird nur noch abgewickelt." Lediglich 14 Prozent gaben zu Protokoll: "Die Pensionskasse hat ihre Berechtigung als attraktiver Durchführungsweg der bAV".

Anzeige

Hintergrund: In Pensionskassen sind mit rund 174,9 Mrd. Euro Deckungsmittel rund 28 Prozent der Deckungsmittel für die bAV in Deutschland (insgesamt 631 Mrd. Euro) gebunden. Damit stellen sie nach der Direktzusage, auf die knapp die Hälfte aller Deckungsmittel (rund 49 Prozent bzw. 305,9 Mrd. Euro) entfallen, den zweitgrößten Durchführungsweg der bAV in Deutschland dar. 2018 waren bei den Trägern rund 8,1 Millionen Anwärter und 1,4 Millionen Versorgungsempfänger versichert.