GDV: Lebensversicherer stehen trotz Coronakrise stabil da

Die deutschen Lebensversicherer stehen trotz Coronakrise recht stabil da: Das argumentiert aktuell der Versicherer-Dachverband GDV, der in einer Stichprobe aktuelle Solvenzberichte ausgewertet hat. Dennoch sank die Netto-Solvenzquote der Vorsorgeanbieter binnen Jahresfrist um 17,32 Prozent. Eine Reform der europäischen Versicherungsaufsicht könnte die Anbieter zusätzlich unter Druck setzen: Sie müssten deutlich mehr Eigenkapital zurückhalten.

- GDV: Lebensversicherer stehen trotz Coronakrise stabil da

- Was EIOPA bei ihrer Aufsichtsreform plant

Die europäische Versicherungsaufsicht EIOPA will die Regeln von Solvency II verschärfen. Das ist zumindest insofern keine Überraschung, weil die aktuell geltenden Vorgaben als Provisorium angelegt waren. Man behielt es sich vor, im Zweifel nochmal nachzubessern.

Anzeige

Speziell geht es um die Frage, ob die Versicherer stabil genug dastehen, um auch langfristig alle Zusagen an ihre Kundinnen und Kunden bedienen zu können - selbst, wenn sie sich Marktrisiken gegenübersehen. Ein besonderes Augenmerk gilt hierbei der Lebensversicherung, muss sie doch sehr lang in die Zukunft denken. In Deutschland ruht auf ihrem Rücken ein Teil der Altersvorsorge: mehr als 103,2 Millionen kapitalbildende Verträge zählten Lebensversicherer und Pensionskassen zum Jahresende 2019.

Beim Gesamtverband der Deutschen Versicherungswirtschaft (GDV) stößt eine strengere Aufsicht erwartungsgemäß auf wenig Gegenliebe. Mehrfach schon kritisierte der Verband, dass die Branche überreguliert sei — und durch umfangreiche Berichtpflichten mehr Bürokratie und mehr Kosten entstehen. Deshalb prescht der Verband nun mit einer Marktstudie vor und will nachweisen, dass die deutschen Lebensversicherer ausreichend solvent und zukunftsfähig sind. Dabei beruft er sich auf Stichproben zu den Solvenzberichten für 2020, die Versicherer jedes Jahr der deutschen Finanzaufsicht BaFin vorlegen und auch veröffentlichen müssen. Öffentlich sind die Zahlen noch nicht: mit ihnen wird Anfang Mai gerechnet.

Trotz Corona: Solvenzquote sinkt nur leicht

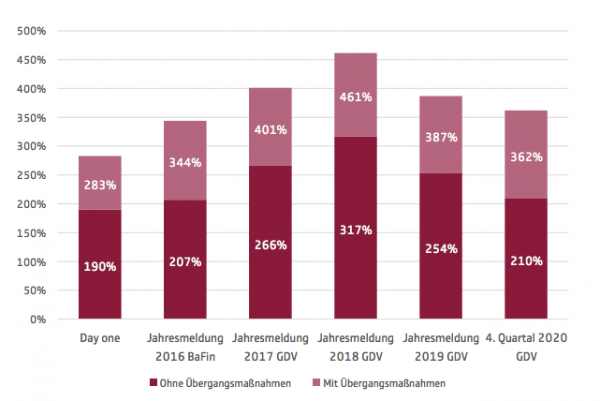

Wie der GDV am Donnerstag berichtet hat, ist die maßgebliche Solvenzquote der Lebensversicherer auch im Jahr der Coronakrise nur leicht gesunken. Grob vereinfacht bildet diese ab, ob der Versicherer einen ausreichend großen Kapitalpuffer besitzt, um alle Ansprüche der Kunden auch dann bedienen zu können, wenn sich die wirtschaftlichen Rahmenbedingungen verschlechtern. Für die deutsche Finanzaufsicht ist aktuell die Brutto-Solvenzquote ausschlaggebend: Bis zum Jahr 2032 dürfen die Versicherer hierbei Übergangsmaßnahmen einrechnen. Versicherer müssen aufsichtsrechtlich mindestens eine Quote von 100 Prozent erreichen.

Innerhalb der GDV-Stichprobe ist die SCR-Quote (Solvency Capital Requirement) nur leicht gesunken. Zum Jahresende 2020 soll diese demnach im Branchendurchschnitt bei rund 360 Prozent gelegen haben, während sie im Vorjahr bei 387 Prozent lag. Die strengere Netto-Solvenzquote, wo Übergangshilfen herausgerechnet sind, lag bei 210 Prozent (2019: 254 Prozent). Wobei dennoch zu konstatieren ist, dass die Netto-Quote immerhin um 17,32 Prozent einbrach (siehe Grafik).

"Die von der europäischen Versicherungsaufsicht EIOPA im Rahmen des Solvency II-Review vorgeschlagene Änderung der Zinsextrapolation würde die Lage jedoch deutlich verändern. Allein die europäischen Lebensversicherer hatten dann einen zusätzlichen Eigenmittelbedarf von gut 60 Milliarden Euro (EIOPA-Berechnung zum 30.6.2020)", warnt der Verband.

Was EIOPA bei ihrer Aufsichtsreform plant

Doch worum genau geht es, wenn die europäische Aufsichtsbehörde EIOPA die Aufsichtspflichten für Versicherer verschärfen will? Der wichtigste Kritikpunkt: In einem Papier von Dezember verlangt die Versicherungsaufsicht unter anderem die Änderung der Zinsexploration. Dabei geht es grob vereinfacht um die Frage, mit welchem Zinssatz zukünftige Verpflichtungen der Versicherer bewertet werden. Und, davon ausgehend: wie viel Eigenkapital bzw. Rückstellungen sie zurückhalten müssen, um diese Pflichten zu bedienen.

Bei kurz laufenden Zinssätzen ist es vergleichsweise leichter, den Zinssatz zu bewerten: Hier können die Versicherer auf aktuelle Marktinformationen zurückgreifen. Nicht so bei längeren Zeiträumen, wo es keine verlässlichen Markt-Infos gibt. Hierbei muss bedacht werden, dass die Leben-Verträge oft sehr lang laufen: üblich sind Laufzeiten von 15-30 Jahren. Deshalb wird ein mathematisches Modell zur Bewertung des zu erwartenden Zinses angewendet: besagte Exploration.

Anzeige

Versicherer müssten deutlich mehr Kapital zurückhalten

EIOPA schlägt nun eine Methode vor, die die extrapolierten Zinsen senkt und damit auch den Kapitalüberschuss der Versicherer (Eigenmittel abzüglich Solvenzkapitalanforderungen) rapide sinken lässt. Stark vereinfacht liegt dem die Idee zugrunde, dass die Niedrigzinsphase noch lange anhalten wird: und folglich die Versicherer mit weniger risikofreiem Zins rechnen können, den sie in künftigen Jahren erwirtschaften. Als Folge müssen die Assekuranzen auch deutlich mehr Kapital zurückhalten, um ihre finanzielle Stabilität nachzuweisen: eben jener zusätzliche Eigenmittel-Bedarf von 60 Milliarden Euro, den der Versicherer-Dachverband beklagt.

Der GDV hat einen Punkt, wenn er bemängelt, dass damit die Stabilität der Leben-Anbieter nur vordergründig gestärkt werde. Denn das gebundene Kapital fehlt, um renditeträchtigere Investitionen zu tätigen, die ebenfalls viel Stabilität versprechen würden: beispielsweise in die Energie- oder Transportinfrastruktur. "Der mögliche Investitionsbeitrag der Versicherungsbranche für europäische Schlüsselprojekte wie den Green Deal oder die Kapitalmarktunion würde damit eingeschränkt", warnt der Verband.

Anzeige

Das ist nicht die einzige Forderung der EIOPA. Das vorgelegte Papier von Dezember, "Technical Advise" betitelt, umfasst mehr als 1.500 Seiten: und ist damit dicker als die mehrbändige deutschsprachige Ausgabe von Leo Tolstois Klassiker "Krieg und Frieden". Positiv wertet der GDV den EIOPA-Vorschlag, die für die (Fach-)Öffentlichkeit bestimmten Solvenzberichte der Unternehmen (SFCR) in zwei Teile aufzuspalten: Einen Kurzbericht, der sich primär an interessierte Verbraucher und Kunden richtet, sowie einen ausführlichen Bericht für professionelle Akteure. Allerdings dürfe die Aufteilung nicht dazu genutzt werden, die Berichte mit immer mehr Pflichtangaben aufzublähen.

- GDV: Lebensversicherer stehen trotz Coronakrise stabil da

- Was EIOPA bei ihrer Aufsichtsreform plant