Banken: Kaum noch kostenlose Girokonten

Viele Banken und Sparkassen haben in den letzten Jahren die Preise fürs Girokonto angehoben. Mittlerweile sind kostenlose Konten für Privatkunden sogar die Ausnahme. Bezahlen müssen vor allem Menschen mit kleiner Geldbörse: Viele Banken erheben nur keine Gebühren, wenn ein monatlicher Mindestbetrag eingeht.

- Banken: Kaum noch kostenlose Girokonten

- Verfügbarkeit von Geldautomaten wichtigstes Kriterium

Banken und Sparkassen gehen immer mehr dazu über, sinkende Zinserträge an ihre Kundinnen und Kunden weiterzugeben: Sie müssen teils deutlich höhere Gebühren für das Girokonto zahlen. Laut einer Analyse des Onlineportals biallo.de bieten von mehr als 1.300 Geldinstituten nur noch 39 ein kostenloses Girokonto an. Das bedeutet, diese Anbieter verlangen weder eine Kontoführungsgebühr noch Spesen für die Girocard. (Stand: 20.11.2020).

Anzeige

Deutsche Bank hob Gebühren im Oktober an

Unter den Instituten, die zuletzt ihre Gebühren deutlich anhoben, waren auch prominente Vertreter. Die Deutsche Bank als Marktführerin berechnet ihren Kundinnen und Kunden seit dem 1. Oktober rund ein Fünftel mehr: Es war bereits die zweite Preisanhebung binnen zwei Jahren, wie die „Stuttgarter Zeitung“ zuerst berichtete. Das „DB Aktiv Konto“ kostet seither 6,90 Euro statt 5,90 Euro im Monat, das „DB Best Konto“ verteuerte sich gar von 11,90 Euro auf 13,90 Euro pro Monat.

Allein im ersten Halbjahr 2020 haben nach Biallo-Recherchen 400 von 1.300 Banken ihre Preise für Girokonten erhöht: im Schnitt um 30 Prozent für „klassische“ Online- und Filialkonten sowie um 20 Prozent für Premiumkonten, die einen Großteil der Bank-Services abdecken.

Manche Banken verlangen Mindesteingang

Eine schlechte Nachricht sind die steigenden Kosten fürs Girokonto gerade für Menschen mit kleinem Geldbeutel. Denn viele Institute, die einst kostenlos ihr Konto anboten, ist nun ein Mindesteingang pro Monat notwendig, damit keine Gebühren anfallen. Zum Beispiel ist das Girokonto der ING und der Commerzbank für Neukunden erst ab einem Geldeingang von 700 Euro kostenlos, ansonsten müssen 4,90 Euro (ING) im Monat oder gar 9,90 Euro (Commerzbank) gezahlt werden. Bei der Postbank sind sogar 3.000 Euro monatlich erforderlich, sonst fällt eine Kontoführungsgebühr von 10,90 Euro pro Monat an.

Unter den Banken, die überregional tätig sind und in vielen Städten Filialen haben, sind sogar nur drei Anbieter mit kostenlosem Konto übrig geblieben: Hypovereinsbank, Degussa und Santander. Ansonsten sind mehrere Direktbanken ohne eigenes Filialnetz im Privatkunden-Geschäft unter den Anbietern ohne Kosten: etwa die DKB, die ComDirect oder 1822direkt, eine Direktbank-Tochter der Sparkassen. Die Liste ist auf der Webseite von biallo.de einsehbar.

Anzeige

Aus Sicht der Versicherungsbranche interessant ist die C-24-Bank: Hierbei handelt sich um die Banktochter des Vergleichsportals Check24. Allerdings ist nur die Grundversion des Girokontos („C 24 smart“) kostenlos, während für die beiden Kontomodelle mit erweiterten Funktionen gezahlt werden muss: 5,90 Euro pro Monat für „C24 plus“ und 9,90 Euro für „C24 max“. Unter anderem bietet die Bank-App des Onlinevergleichers auch die Option, Versicherungen und Vorsorge-Produkte abzuschließen.

Verfügbarkeit von Geldautomaten wichtigstes Kriterium

Warum aber schließen Sparerinnen und Sparer ein Girokonto bei einer kostenpflichtigen Bank ab? Eine repräsentative Verbraucherumfrage der Managementberatung Investors Marketing (IM) unter 2.000 Personen kann hierfür zumindest Indizien liefern. Wichtigstes Kriterium für den Abschluss eine Girokontos ist den Befragten demnach die "Verfügbarkeit von Geldautomaten" (80 Prozent Zustimmung), erst auf Rang zwei landet der "Kontoführungspreis/Grundgebühr" (78 Prozent).

Ebenfalls für den Neuabschluss eines Girokontos wichtig sind laut Umfrage Postenpreise (76 Prozent), die Qualität der Beratung (67 Prozent) und Kartenpreise (67 Prozent, Mehrfachantworten möglich). Zudem wünschen sich 55 Prozent einen persönlichen Ansprechpartner, was die Popularität von Filialbanken stützen könnte.

Anzeige

Hausbank-Status bröckelt, aber wirkt weiterhin

Ein weiterer Grund, weshalb Verbraucher Kosten akzeptieren: Viele "klassische" Banken profitieren noch von ihrem Hausbank-Status. Sie sind also jener Finanzdienstleister, über die Kundinnen und Kunden den wichtigsten Teil ihrer Bankgeschäfte abwickeln, was auch für eine hohe emotionale Bindung an den jeweiligen Anbieter spricht. Als Hausbank sehen die Befragten in der Regel jenes Bankhaus, bei dem sie ihr Gehaltskonto halten, denn 70 Prozent der Finanzentscheider definieren laut Studie ihre Hausbank über das Gehaltskonto.

Zudem antwortete mehr als jeder Zweite (51 Prozent) auf die Frage: "Woran machen Sie fest, dass Ihre Bank Ihre Hausbank ist?", mit der Antwort: "Hier war ich schon immer Kunde!". Bei regionalen Sparkassen sowie Volks- und Raiffeisenbanken liegt die Hausbank-Quote sogar bei über 90 Prozent.

Dagegen ist es den neuen Wettbewerbern noch nicht in gleichem Maße gelungen, Kundinnen und Kunden an sich zu binden: Geschäftsbanken verzeichnen eine Hausbank-Quote von 58 Prozent und Direktbanken von nur 39 Prozent. Das heißt, sie werden eher für ergänzende Dienste wahrgenommen, während die Bürger die Mehrheit der Finanzservices nach wie vor über die Hausbank nutzen.

Der fehlende Hausbank-Status bedeutet für die neuen Wettbewerber verschenktes Potential, weil Hausbanken nach wie vor bevorzugt Zugang zum Kunden haben. So sagen 44 Prozent zu ihrer Hausbank: "Ich habe die meisten Bankprodukte hier", 38 Prozent sehen in der Hausbank den ersten Ansprechpartner für Finanzen.

Akzeptanz der Online-Anbieter steigt

Bei vielen Kundinnen und Kunden sei aber eine Toleranzschwelle erreicht, bis zu der sie dem alten Anbieter auch bei steigenden Preisen treu bleiben, warnt Thomas Wollmann, Vorstand des Beratungshauses. "Simple Erhöhungen des Grundpreises, etwa um ein oder zwei Euro, lassen sich demzufolge nicht mehr einfach so ohne erhöhte Abwanderungsgefahr durchsetzen", sagte Wollmann gegenüber dem Portal die-bank.de.

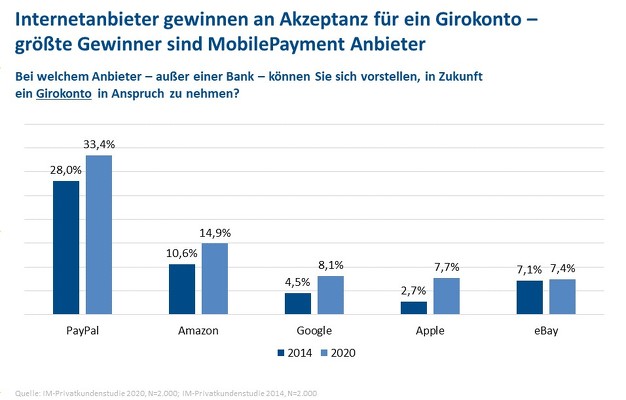

Zudem steigt die Akzeptanz von Internetanbietern. Bereits 33,4 Prozent der Kunden können sich vorstellen, in Zukunft ein Girokonto bei PayPal zu eröffnen. 30 Prozent würden sogar ihr Gehaltskonto verlagern, um weiterhin ApplePay oder GooglePay nutzen zu können. „2025 wird jeder dritte Kunde seinen Zahlungsverkehr über andere Marktteilnehmer abwickeln. Um das Prinzip ‚Hausbank‛ zu retten, müssen Banken und Sparkassen ihre strategische Gesamtpositionierung langfristig stärken und an allen Kontaktpunkten in positive Kundenerlebnisse übersetzen“, sagt Dr. Oliver Mihm, Vorstandschef von Investors Marketing.

- Banken: Kaum noch kostenlose Girokonten

- Verfügbarkeit von Geldautomaten wichtigstes Kriterium