Versicherer stellen Beitragsgarantie bei Riester und bAV infrage

Aktuare empfehlen aktuell, den Höchstrechnungszins in der Lebensversicherung, umgangssprachlich auch als „Garantiezins“ bekannt, für neue Policen auf höchstens 0,5 Prozent zu senken. Das könnte auch Auswirkungen auf Betriebs- und Riester-Renten haben, warnt nun der Versicherer-Dachverband (GDV): Eine volle Beitragsgarantie lasse sich so nicht mehr darstellen. Für den Vorstoß gibt es nun scharfe Kritik.

- Versicherer stellen Beitragsgarantie bei Riester und bAV infrage

- Riester ohne Beitragsgarantie?

Mit dem sogenannten Höchstrechnungszins in der Lebensversicherung geht es sehr wahrscheinlich weiter bergab. Zum Jahresanfang 2021 soll er für Neuverträge von 0,9 Prozent auf höchstens 0,5 Prozent gesenkt werden, so schlägt die Deutsche Aktuarvereinigung vor: möglicherweise sogar auf 0,25 Prozent. Oft folgt die Politik den Empfehlungen der Versicherungsmathematiker. Zustimmen müssen einem solchen Schritt das Bundesfinanzministerium und der Bundesrat, so sieht es die Deckungsrückstellungsverordnung vor (§ 5 DeckRV).

Anzeige

Das veranlasst nun die Versicherungswirtschaft, die Bruttobeitragsgarantie bei den Riester-Renten und in der betrieblichen Altersvorsorge in Frage zu stellen. Diese soll nun auf 80 Prozent gedrückt werden, statt dem Kunden volle 100 Prozent des Beitrages + Zulagen garantieren zu müssen.

Grundlage der Forderung sind aktuelle Modellrechnungen des Kölner Infinma Institutes, die im aktuellen Newsletter der Domstädter präsentiert werden. „Vor allem bei Riester-Produkten und in der betrieblichen Altersvorsorge wird man wohl um eine Reduzierung der Beitragsgarantie nicht herum kommen“, heißt es darin. Über die Studie berichtet am Dienstag das Versicherungsjournal.

Auswirkungen der Rechnungszins-Absenkung vorgerechnet

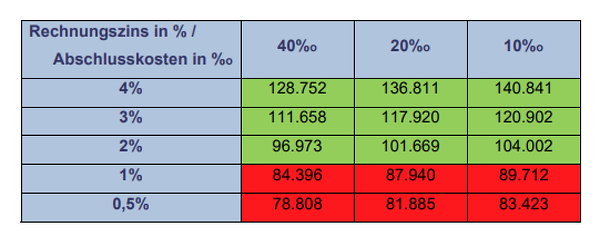

Infinma untersucht in dem Newsletter, wie sich ein niedrigerer Höchstrechnungszins auf Leben-Verträge auswirken würde. Dafür wird eine gemischte Kapitalversicherung mit gleichhoher Todes- und Erlebensfallsumme betrachtet. Variiert werden hierbei die Abschlusskosten als auch der Rechnungszins. Dabei fällt jedoch auf, dass zugleich enorm hohe Verwaltungskosten eingerechnet werden. Vier Prozent der Beitragssumme werden für die Verwaltung der Verträge eingerechnet, während der Branchenschnitt laut Map-Report aktuell bei 2,24 Prozent liegt. Hinzu gesellen sich 36 Euro an Stückkosten pro Jahr.

Die erste Modellrechnung zeigt die garantierten Ablaufleistungen für eine 30-jährige versicherte Person bei unterschiedlichen Rechnungszinsen und Abschlusskosten. Die Jahresprämie liegt bei 3.000 Euro. Schon unter einem Prozent Rechnungskosten reichen alle veranschlagten Kombinationen nicht mehr aus, um mindestens die Summe zu erwirtschaften, die der Kunde bzw. die Kundin an Beitrag gezahlt hat (siehe Grafik).

Schlagzeilen

FDSS als Schlüssel zur FiDA-Umsetzung: Herausforderungen und Handlungsfelder für Versicherer

Schutzlücken kleiner machen: Warum Industrieversicherung mehr ist als Deckung

Gewerbe- und Industrieversicherung: Warum KI den Makler nicht ersetzt, sondern neu positioniert

Betriebliche Altersversorgung ist beliebteste Zusatzleistung für Beschäftigte

Tierversicherer: Diese Anbieter werden besonders häufig weiterempfohlen

Noch verheerender wird die Bilanz, wenn die gleichen Berechnungen für eine 55- jährige versicherte Person und mit einer Laufzeit von 12 Jahren angestellt werden. Dabei helfe es auch kaum weiter, die Abschluss- und Verwaltungskosten zu senken, geben die Aktuare zu bedenken. Selbst ohne Stückkosten und mit zwei Prozent Abschluss- und Verwaltungskosten werde mit 31.812 Euro nach zwölf Jahren die Beitragssumme von 36.000 Euro deutlich verfehlt. Nicht einmal der vollständige Verzicht auf Abschlusskosten oder die Honorarberatung würden dazu beitragen, dass die Versicherer die Bruttobeitragsgarantie stemmen können.

Riester ohne Beitragsgarantie?

Die aktuellen Ergebnisse bringen nun den Gesamtverband der Deutschen Versicherungswirtschaft (GDV) dazu, die 100prozentige Beitragsgarantie infrage zu stellen: sowohl bei neuen Riester-Verträgen als auch bei betrieblicher Altersvorsorge durch Gehaltsumwandlung. Der GDV habe in einem Rundschreiben angekündigt, sich bei Produkten mit einer gesetzlichen Mindestgarantie für eine Absenkung der Beitragsgarantie auf 80 Prozent stark zu machen, berichtet Infinma.

„Künftig sollen Produkte mit einer einheitlichen gesetzlichen Mindestgarantie von 80 Prozent der Beiträge in der bAV/BZML und 80 Prozent der Beiträge und Zuzahlungen bei Riester-Renten jeweils zu Rentenbeginn zum Einsatz kommen können“, zitiert Infinma aus dem Rundschreiben des Lobbyverbandes.

Anzeige

Einkalkulierbarer Zinsertrag "zu gering"

Die Gründe für eine nötige Absenkung aus Sicht des GDV: Zum einen werde mit einer „sicherheitsorientierten Ausrichtung der Kapitalanlage“ die Darstellung solcher Garantien erschwert, schreibt der Verband. Zum anderen: „Bei einer Absenkung des Höchstrechnungszinses auf 0,25 Prozent oder 0,5 Prozent ist der einkalkulierbare Zinsertrag zu gering, um eine Bruttobeitragsgarantie zu Rentenbeginn geben zu können.“

Hier sei daran erinnert, dass die Versicherer schon durch den Gesetzgeber gezwungen sind, Garantien mit festverzinslichen Papieren wie etwa Staatsanleihen abzusichern. Die Höhe des erlaubten Höchstrechnungszinses orientiert sich folglich an der durchschnittlichen Umlaufrendite zehnjähriger Staatsanleihen in Deutschland. Diese werfen aktuell aber kaum was ab. Dabei gilt, dass der Zinssatz maximal 60 Prozent dieser durchschnittlichen Rendite ausmachen darf.

Steilvorlage für den BdV

Der Bund der Versicherten (BdV) blickt ohnehin skeptisch auf die Leben-Branche, wenn es um die kapitalgedeckte Altersvorsorge geht. Für den Verbraucherverband sind die neuen Forderungen der Branche eine Steilvorlage. Man sei entsetzt, denn damit würde ein Kernversprechen eines Riester-Vertrags ausgehöhlt: der garantierte Beitragserhalt. „Das ist eine Bankrotterklärung der Versicherungswirtschaft“, kritisiert Axel Kleinlein, Vorstandssprecher des BdV, laut Pressetext des Verbandes.

Kleinlein macht andere Motive für die Forderung aus. „Ein Beitragserhalt von 80 Prozent führt nur zu weiteren erheblichen Kostensteigerungen, wenn die Riester-Rentenlücke geschlossen werden soll“, erklärt der Aktuar. So könne eine 80-Prozent-Garantie bei einem Rechnungszins von 0,5 Prozent zu viermal höheren Abschlusskosten im Vergleich zur ursprünglichen Riester-Kalkulation führen.

„Mit einer Senkung des garantierten Beitragserhalts wird nur noch ein Verlust garantiert“, so der streitbare Vorstandssprecher. Er verweist darauf, dass sich die Versicherer bei Einführung der Riester-Rente selbst für eine Pflicht zum Beitragserhalt eingesetzt hätten. Die desolate Lage der Anbieter mache darüber hinaus "keine Hoffnung auf nennenswerte Überschüsse", mit denen die Kunden die Einbußen ausgleichen könnten.

Anzeige

Die Versicherer würden mit ihrem Vorstoß ein ohnehin schon angeschlagenes Produkt und das Vertrauen ihrer Versicherten weiter aushöhlen, bemängelt Kleinlein. „Das Geschäftsmodell der Versicherer erlaubt es offensichtlich zukünftig nicht mehr, Riester-Renten anbieten zu können.“ Er rät, die Anbieter sollten sich komplett aus diesem Feld der Altersvorsorge zurückziehen.

- Versicherer stellen Beitragsgarantie bei Riester und bAV infrage

- Riester ohne Beitragsgarantie?