Risikolebens- und Berufsunfähigkeitsversicherungen in deutschen Haushalten kaum verbreitet

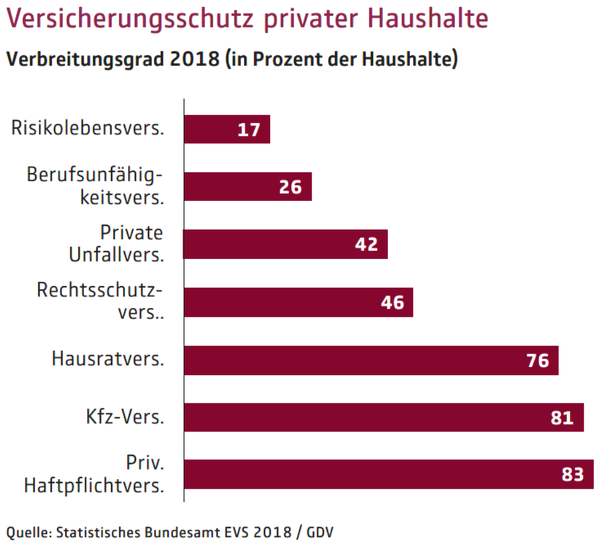

Nur etwa jeder sechste deutsche Haushalt besitzt eine Risikolebensversicherung und lediglich 26 Prozent eine Berufsunfähigkeitsversicherung. Das geht aus der jüngsten Einkommens- und Verbrauchsstichprobe 2018 des Statistischen Bundesamts hervor, wie aktuell die Versicherungswirtschaft berichtet. Positiv immerhin: Mit der privaten Haftpflicht ist eine der wichtigsten Policen am weitesten verbreitet.

Wie sind die Deutschen versichert? Das geht aus den Einkommens- und Verbrauchsstichproben des Statistischen Bundesamts hervor. Alle fünf Jahre werden hierfür annähernd 60.000 Haushalte befragt. Auch 2018 war es wieder soweit – und die Ergebnisse veranlassen den Gesamtverband der Deutschen Versicherungswirtschaft (GDV) dazu, in einem Beitrag vor der niedrigen Absicherung existentieller Risiken zu warnen.

Anzeige

Risikolebensversicherung kaum vorhanden

So besitzt nicht einmal jeder sechste deutsche Haushalt bzw. 17 Prozent eine Risikolebensversicherung (RLV). Sie ist die am wenigsten verbreitete Versicherungsart in der aufgeführten Liste: obwohl ein solcher Schutz in der Regel preiswert zu haben ist. Mit einer RLV können Familien die Hinterbliebenen finanziell absichern, wenn ein Mitglied der Familie aus dem Leben scheidet. Absichern lassen sich der eigene Lebenspartner und die Kinder.

Auch für junge Familien ist es bereits empfehlenswert, sich mit einer RLV abzusichern. Vielen Familien droht wirtschaftliche Not, wenn ein Partner aus dem Leben scheidet: vor allem, wenn er einen wichtigen Teil zum Einkommen beitrug. Das zeigt sich zum Beispiel an der hohen Zahl von alleinerziehenden Frauen und Männern, die mit Sozialleistungen aufstocken müssen: immerhin jede(r) Dritte ist davon betroffen, so geht aus einer Studie im Auftrag des Bundesfamilienministeriums hervor.

Berufsunfähigkeitsversicherung: 74 Prozent der Haushalte ohne Schutz

Ein ähnliches Bild zeigt sich bei privaten Berufsunfähigkeitsversicherungen. In 74 Prozent der deutschen Haushalte ist laut Statistischem Bundesamt kein solcher Schutz vorhanden. Zwar sind die Zahlen umstritten, wie viele Menschen vor Erreichen des Rentenalters ihren Beruf vorzeitig aufgeben müssen: Es fehlt an verlässlichen Daten oder Langzeitstudien. Aber nahezu jeder Vierte könnte davon betroffen sein, so geht aus Schätzungen des Branchenverbandes hervor. Insgesamt 3,7 Milliarden Euro haben die Berufsunfähigkeitsversicherer 2017 laut GDV an Invaliditätsleistungen ausgezahlt.

Hier ist daran zu erinnern, dass sich die gesetzliche Rentenkasse seit einer Gesetzesreform 2001 komplett aus der Absicherung der Berufsunfähigkeit zurückgezogen hat und das Risiko an die private Versicherungswirtschaft delegierte. Für Arbeitnehmer, die nach dem 1. Januar 1961 auf die Welt kamen, erbringt die Rentenkasse seitdem nur noch eine Leistung für Erwerbsminderung nach dem 6. Sozialgesetzbuch. Stark vereinfacht nimmt seither die Rentenkasse keine Rücksicht mehr auf Status und Einkommen des zuvor ausgeübten Berufes.

Die Hürden für eine gesetzliche Erwerbsminderungsrente sind hoch: Die volle Rente wird nur dann gezahlt, wenn Versicherte wegen Krankheit oder Behinderung weniger als drei Stunden täglich arbeiten können – und zwar nicht nur in ihrem erlernten Beruf, sondern in allen Berufen. Folglich lehnt die Rentenkasse viele Anträge auf Erwerbsminderungsrente ab. Von 342.000 Anträgen wurden im Jahr 2018 nur rund 56 Prozent bewilligt.

Berufsgruppendifferenzierung führt zu steigenden Kosten für Risikoberufe

Ob die privaten Versicherer selbst einen Anteil daran haben, dass die Absicherung mit BU-Policen nicht wie gewünscht ausfällt, wird selbst in der Vermittlerschaft kontrovers debattiert. Es gibt Indizien, dass eine zunehmende Berufsgruppenselektion und ein komplexes Antrags-Prozedere dazu beitragen, dass die Menschen nicht vorsorgen.

Während sich zum Beispiel ein Anwalt sehr preiswert absichern kann, muss für Risikoberufe wie Dachdecker oder Pfleger ein Vielfaches an Beitrag gezahlt werden, wie Makler dem Versicherungsboten wiederholt berichten. Ein Beispiel: Zahlt ein 25jähriger Bäcker, je nach Anbieter, circa zwischen 135 und 260 Euro monatlich für eine BU-Rente über 1.500 Euro, so muss ein anwaltlicher Notar nur 38 Euro aufbringen. Sogar Versicherungsvermittler sehen hier Tendenzen eines Marktversagens (der Versicherungsbote berichtete).

Zudem ist das Misstrauen der Bürger gegenüber den BU-Versicherern groß. Laut einer Studie im Auftrag der Continentale verzichten viele Erwerbstätige auf einen Schutz, weil sie der Auffassung sind, im Ernstfall leiste die Versicherung eh nicht. Das berichten befragte Vermittler aus ihren Beratungsgesprächen (der Versicherungsbote berichtete). Der Branchenverband GDV hält mit Zahlen dagegen, wonach die Versicherer beinahe acht von zehn Leistungsanträgen auf BU-Rente (78 Prozent) problemlos bewilligen. Doch auch hier fehlt es an einer umfassenden Evaluierung der Branche. Selbst unabhängige Studien leiden darunter, dass viele Versicherer ihre Teilnahme verweigern bzw. die freiwillig kommunizierten Zahlen kaum prüfbar sind.

Schlagzeilen

Lebensversicherung: Die Marktführer bei Index- und fondsgebundenen Produkten (Teil 1)

Ohne Berater keine Vorsorge? Jede zweite Person würde sonst gar nicht sparen

LVM-Vertiebsvorstand: Wie sieht der Schadenfall der Zukunft aus?

Statusfeststellung vor PKV-Abschluss: Warum die wichtigste Vorfrage in der Praxis kaum jemand klärt

Monitoring: Versicherer mit der höchsten Kundenorientierung

Acht von zehn Haushalten haben Privathaftpflicht

Positiv ist immerhin zu bewerten, dass die Privathaftpflicht mit 83 Prozent die am häufigste verbreitete Versicherungsart in Deutschland ist. Aber auch hier hat immerhin fast jeder fünfte Haushalt (17 Prozent) keine private Haftpflichtversicherung. Ebenfalls weit verbreitet sind die Kraftfahrtversicherung (81 Prozent) und Hausratversicherung (76 Prozent).

Anzeige

„Die Deutschen werden häufig als übervorsichtig und überversichert charakterisiert. Die Statistik liefert hierfür keinen Beleg. Im Gegenteil: Ein erheblicher Teil der Haushalte ist selbst gegen existenzielle Risiken nicht ausreichend geschützt“, kommentiert Klaus Wiener, Chefvolkswirt des GDV. Weitere Ergebnisse der Einkommens- und Verbrauchsstichprobe (EVS) analysiert die aktuelle Ausgabe von „Makro und Märkte“ kompakt.