Debeka-Vertrag beinhaltet Zinsbonus

Doch viele Kunden denken überhaupt nicht daran, sich die Verträge nach Zuteilungsreife auszahlen oder einen Kredit geben zu lassen. Der Grund: Die Bausparverträge können als Geldanlage lukrativ sein, ohne ein Haus bauen zu wollen. Und das kann sich lohnen, wie auch ein Blick ins Vertragswerk der Debeka verrät:

- Debeka Bausparkasse "versteckt" Vertragsänderung in Info-Blatt

- Debeka-Vertrag beinhaltet Zinsbonus

Der Tarif BS1 wurde im Jahr 2003 eingeführt, als die Zinswelt noch besser aussah. Er garantiert dem Sparer mindestens drei Prozent Jahreszins auf das Bausparguthaben. Mit heutigen Neuverträgen ist eine solche Summe in der Regel nicht mehr zu erzielen.

Anzeige

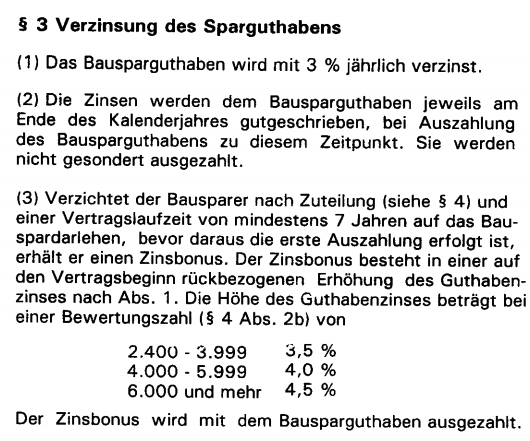

Zinsbonus: Mehr Geld, wenn Kunde Bausparkredit nicht abruft

Doch damit nicht genug, denn der Vertrag beinhaltet einen sogenannten Zinsbonus. Das bedeutet: Die Debeka zahlt dem Kunden einen höheren Zins, wenn er nach Erreichen der Zuteilung kein Bauspardarlehen aufnimmt, sondern weiter in den Vertrag einzahlt. Auch das ist ein Grund, weshalb viele Kunden den Vertrag weiter besparen wollen.

Der Bonus päppelt den möglichen Zinsertrag deutlich auf. Wer mindestens 6.000 Punkte hat und den Vertrag seit mindestens sieben Jahren hält, kann damit den garantierten Jahreszins auf 4,5 Prozent steigern (siehe Ausschnitt aus den Vertragsbedingungen).

Ab 2005 reduzierte die Debeka in der neuen Tarifgeneration von BS1 ihren Zinsbonus auf 0,6 Prozentpunkte, wie ein Sprecher dem Versicherungsboten berichtete. Die neuen Verträge sahen eine Guthabenverzinsung von maximal 3,6 Prozent p.a. vor.

Zinsbonus-Verträge nicht ohne weiteres aufkündbar

Im aktuellen Niedrigzins ächzen die Bausparkassen unter den damaligen Zinszusagen: Sie haben selbst Probleme, das Geld zu erwirtschaften. Sie haben deshalb begonnen, hunderttausende Kunden, deren Verträge schon seit zehn Jahren zuteilungsreif sind, einseitig zu kündigen und vor die Tür zu setzen. Dabei berufen sie sich auf ebenjene Urteile des Bundesgerichtshofes, wonach die Verträge als Darlehen einzustufen sind: und damit kündbar.

Doch der Debeka-Tarif ist ein interessanter Sonderfall. Der zugesicherte Zinsbonus verrät: Sehr wohl sind die Bausparverträge ursprünglich auch als Geldanlage gedacht gewesen. Die Kunden wurden ja dafür belohnt, das Baudarlehen nicht abzurufen und weiter in den Vertrag einzuzahlen. Hier haben die Richter eine Ausnahme gemacht: Solche Policen können nicht ohne weiteres vom Anbieter abgestoßen werden. Darauf macht unter anderem die Stiftung Warentest aufmerksam.

Erst mit dem Erreichen des Bonus ist der Zweck des Vertrages erfüllt, also wenn der Kunde die erweiterten Zinszusagen auch tatsächlich nutzen konnte, urteilte der BGH. Die Rechtslage ist aber kompliziert: Ob und wie gekündigt werden darf, hängt vom jeweiligen Vertrag und den konkreten Bedingungen ab. So kann zum Beispiel eine Rolle spielen, ob die Policen tatsächlich als Sparvertrag beworben wurden. Derzeit werden mehrere Rechtsstreite zu Zinsbonus-Verträgen vor Gericht verhandelt.

Geld selbst überweisen

Was aber können Kunden der Debeka nun tun, wenn sie vom Stopp des automatischen Bankeinzugs betroffen sind? David Riechmann von der Verbraucherzentrale Nordrhein-Westfalen rät in einem Interview mit dem Deutschlandfunk, das Geld einfach selbst zu überweisen, um Zinsverluste auszugleichen. Der Vorsorge-Experte berichtet:

"Man kann auf seinen Jahreskontoauszug gucken. Da steht die Bankverbindung drauf. Wir empfehlen, einen Dauerauftrag mit dem Regelsparbeitrag einzurichten, weil wir auch Beschwerden von Kunden haben, die versuchen, den gesamten Jahresbeitrag, die Zwölf-Monats-Beiträge oder Regelsparbeiträge zu überweisen. Die haben uns informiert, dass dann elf Zwölftel davon zurückkommen und nur die monatliche Sparrate akzeptiert wird."

Bereits zuvor hat die Debeka einen Weg gefunden, die Betroffenen zur Kasse zu bitten. Auf der Webseite der Bausparkasse heißt es: "Wir haben für verschiedene Bausparverträge (unsere Tarife BS1 und BS3), die nicht Bestandteil einer Finanzierung sind, zum 1. Januar 2017 eine jährliche Servicepauschale für die Sparphase eingeführt. Die Servicepauschale beträgt 24 Euro pro Jahr je Bausparvertrag in unserem Tarif BS1 und 12 Euro pro Jahr bei Tarif BS3.". Die Pauschale wird unter anderem mit dem aktuellen Niedrigzins begründet.

Update: Stellungnahme Debeka

Die Debeka schickte dem Versicherungsboten nach Redaktionsschluss eine schriftliche Stellungnahme, nachdem wir zuvor vergeblich versucht hatten, jemanden vor Ort zu erreichen. Wir veröffentlichen das Statement hier in Auszügen. Hierbei sei darauf hingewiesen, dass es bei der juristischen Bewertung des Vorgangs teils gegensätzliche Einschätzungen gibt:

Sie beschreiben unseren BS1 Tarif als Sonderfall in Bezug auf die Möglichkeit der Kündigung 10 Jahre nach Zuteilung. Dem ist nicht so. Die Zinsbonusvariante unserer ABB führt nicht zu einer Verschiebung des Kündigungszeitpunkts. Der BGH bestätigte in seinen Urteilen vom 10. Juli 2018 (XI ZR 135/17 und XI ZR 198/17) ausdrücklich die Wirksamkeit der nach Ablauf von zehn Jahren nach Zuteilungsreife ausgesprochenen Kündigungen in Zinsbonus-Tarifen der Debeka Bausparkasse AG. Das Gericht begründet seine Auffassung damit, dass ein vollständiger Empfang im Sinne des § 489 Abs. 1 Nr. 2 BGB bereits mit erstmaliger Zuteilungsreife eintritt und eben nicht auf das Erreichen des größtmöglichen Zinsbonus abgestellt werden muss.

In Bezug auf möglicherweise getätigte Werbeaussagen hat der BGH im Urteil vom 21.Februar 2017 (XI ZR 185/16) bereits ausgeführt, dass die Anpreisung einer anderen Vertragsverwendung alternativ zur Inanspruchnahme des Bauspardarlehens nicht bedeutet, dass das – ohnehin unabdingbare – Kündigungsrecht der Bausparkasse ausgeschlossen ist (Rz. 96).

Anzeige

Wir beenden bei zugeteilten Bausparverträgen den Lastschrifteinzug, da der Vertragszweck, die Möglichkeit ein Darlehen aus dem Bausparkollektiv für eine wohnungswirtschaftliche Maßnahme zu erhalten, erreicht ist. Hierüber informieren wir unsere Kunden in den Schreiben zur Zuteilung und in einen Beiblatt zum Jahreskontoauszug, auf dem auch eine Information zum Datenschutz vorhanden ist. Den Vorwurf des Versteckens von Informationen können wir daher nicht nachvollziehen.

- Debeka Bausparkasse "versteckt" Vertragsänderung in Info-Blatt

- Debeka-Vertrag beinhaltet Zinsbonus