Versicherer melden ihre Solvency-II-Quoten

Die Versicherer müssen seit diesem Jahr ihre Stabilität nicht nur der Finanzaufsicht BaFin, sondern auch der Öffentlichkeit melden: die Solvency-II-Quoten. Die Frist für die Unternehmen endet am kommenden Montag. Immerhin 350 Versicherer müssen berichten, für den Konzern ebenso wie für Tochterversicherer. Die ersten Quoten sind veröffentlicht.

Wie hoch die Versicherer ihre Verbindlichkeiten bedecken, das ist seit diesem Jahr kein Geheimnis mehr. Ab der kommenden Woche weiß die Öffentlichkeit, wie stabil die Versicherer sind, im Einzelfall und namentlich. Mit Spannung werden vor allem die Bedeckungsquoten der Lebensversicherer erwartet. Denn im vergangenen Jahr erfüllten „drei Versicherer im ersten Quartal beziehungsweise zwei Versicherer im zweiten Quartal die Kapitalanforderungen nicht“, so steht es im Finanzstabilitätsbericht 2016 der Bundesbank.

Anzeige

Die Namen der drei Unternehmen, die beim Eigenkapital die Latte gerissen hatten, wurde im vergangenen Jahr nicht genannt. Nun liegen die ersten Solvency-II-Quoten vor, die die Versicherer in diesen Tagen sukzessive bis spätestens kommenden Montag veröffentlichen müssen. Hier einige Konzernwerte:

- Huk Gruppe: 336%

- VHV Gruppe: 320%

- Hansemerkur: 300%

- Munich Re: 267%

- Hannover Rück Gruppe: 230%

- Allianz Konzern: 218%

- Talanx: 186%

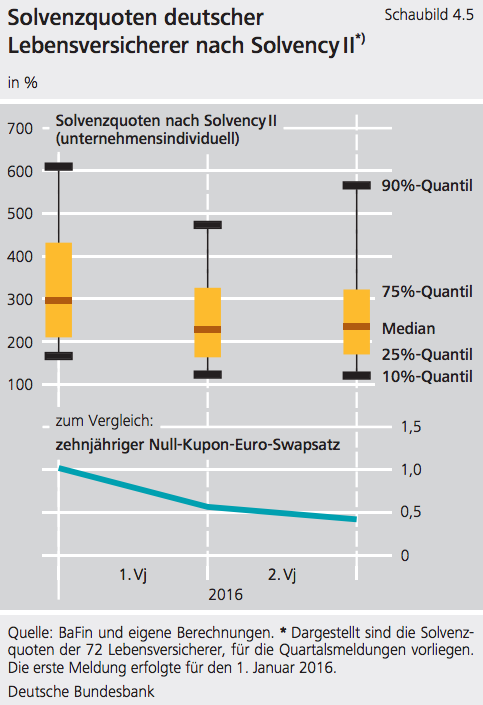

Für die Huk liegt auch ein erster Einzelwert für einen Lebensversicherer vor: 282% werden gemeldet. Zum Vergleich: Die Bundesbank hat Ende 2016 die Meldungen von 72 Lebensversicherern ausgewertet.

Die Solvenzquote dieser 72 deutscher Lebensversicherer nach Solvency II lag zu Beginn des Jahres 2016 bei 286 Prozent und war im zweiten Quartal 2016 auf 210 Prozent gesunken, berichtete die Bundesbank im Herbst und ergänzte: „Der Rückgang der Solvenzquote ist wesentlich auf das seit Jahresbeginn gefallene Zinsniveau zurückzuführen.“ Bleiben die Zinsen für sichere Staatsanleihen, in die die Lebensversicherer investieren, weiter niedrig, belastet das die Quoten weiter.

Anzeige

Für dieses Jahr hatte sich Frank Grund, BaFin-Oberaufseher über die Versicherer, kürzlich in einem Interview zuversichtlich gezeigt, dass alle Unternehmen gute Zahlen präsentieren werden.