Trendprognose: Das Potential rückwirkender Versicherungen

Rückwirkende Versicherungen, die erst nach Eintritt eines Schadenfalles abgeschlossen werden, verstoßen streng genommen gegen den Versicherungsgedanken, dass man vor dem Schadensfall einzahlt und sich gegen bestimmte Eventualitäten absichert. Und dennoch könnten solche Versicherungen in der Zukunft den Markt beleben. Wie das gehen soll, erklärt Marcus Krautkrämer, Berater bei der Digital-Beratung mediaworx, in seinem Gastkommentar.

Einer von vielen Versicherungsklassikern: Hundehalter und Hund gehen im Park spazieren. Es kommt wie es kommen muss. Urplötzlich rennt der Hund auf die Straße raus, woraufhin ein Auto ausweichen muss und mit einem anderen kollidiert – Schadensbilanz: 12.000 Euro. Der Hundehalter ist nicht im Besitz einer Hundehalterhaftpflichtversicherung, die den Schaden abgedeckt hätte. Als junger Student kann der Hundehalter diese Schadenssumme nicht ohne weiteres bezahlen. Wie soll er nun das Geld auftreiben?

Anzeige

Seine Eltern sind nicht sonderlich wohlhabend und können daher nur 4.000 € beisteuern. Der Student ist verzweifelt und recherchiert online nach einer möglichen Lösung seines Problems. Er googelt nach allen möglichen Suchphrasen. Bis er schließlich nach einer Hundehaftpflicht sucht, die auch nachträglich greift. Den ersten Link, den er auf der Ergebnisseite der Suchmaschine findet, ist ein Eintrag auf gutefrage.net, der in der Vergangenheit eine sehr ähnliche Frage an die Community gestellt hatte. ‚Na das kann ja was werden…‘ denkt er sich. Wie vermutet, waren die Antworten nicht sonderlich hilfreich: „Wenn das möglich wäre, würde NIEMAND vorher eine Versicherung abschließen“, „So etwas gibt es nicht :D“, „Achtung! Zuerst Hirn einschalten, dann ganz langsam in die Tastatur greifen“ und schließlich „NEIN. Solch eine Versicherung gab es nicht und wird es nie geben!“.

Etwas beschämt springt der Student wieder auf die Suchergebnisseite zurück. Mit einem schnellen Blick auf die übrigen Suchergebnisse wird klar: Eine Versicherung, die nachträglich einen bereits eingetretenen Schadensfall abwickelt, gibt es nicht. Was bleibt ihm noch? Der schwere Gang zur Bank und die Beantragung eines Kredits in Höhe von 8.000 € mit einem Kreditzins von ca. fünf Prozent. In den nächsten vier Jahren wird er monatlich 175 € an die Bank abstottern müssen.

Das gleiche Szenario: 7 Jahre später

Ein Gedankenexperiment („Hirn abgeschaltet“): Der gleiche Fall wäre 7 Jahre später eingetroffen. Der Student googelt wieder nach einer rückwirkenden Hundehalterhaftpflicht. Die Suchergebnisseite ist von bezahlten Anzeigen zu diesem Suchbegriff überlagert und Check24 & Co. sind mit entsprechenden Angeboten bestens vertreten. Er klickt auf eines der Ergebnisse: „Sie hatten einen Unfall oder Schaden, sind aber gegen diesen Fall nicht abgesichert? Kein Problem, schließen Sie unsere rückwirkende Versicherung ab und Sie bekommen den Betrag nächste Woche ausgezahlt.“

Das Grundprinzip einer Versicherung ausgehebelt

Das Grundprinzip der meisten Versicherungsprodukte basiert darauf, dass man vor dem Schadensfall einzahlt und sich gegen bestimmte Eventualitäten absichert. Auf Seiten des Versicherungsunternehmens entsteht der Profit dadurch, dass viele Kunden Beiträge zahlen, aber nur einige die Leistungen (in vollen Zügen) in Anspruch nehmen. Basierend auf diesem Urprinzip sind die oben erwähnten Einwände hinsichtlich einer rückwirkenden Versicherung nachvollziehbar, müssen aber nicht für alle Zeit geltend bleiben.

„So etwas gibt es nicht :D“?

Eine rückwirkende Versicherung gibt es nicht? Doch, gibt es. Im August 2016 lancierte beispielsweise die ARAG ein Pilotprojekt für eine rückwirkende Verkehrsrechtsschutzversicherung (Quelle: n-tv.de). Soweit kein Vorsatz vorliegt, können Verursacher von Verkehrsdelikten exakt diese Versicherung abschließen, damit sie nicht auf hohen Gerichts- und Anwaltskosten sitzen bleiben, die sie unter Umständen spontan nicht aufbringen können. Im deutschsprachigen Raum sind uns keine weiteren rückwirkenden Versicherungen in diesem Sinne bekannt.

"After The Event Insurance" in Großbritannien etabliert

Im Zusammenhang mit Kleinelektronik-Versicherungen wird manchmal auch von rückwirkenden Versicherungen gesprochen. In diesem Kontext wird allerdings der Versicherungsabschluss nach dem Kauf des Gerätes verstanden und nicht die Kostenübernahme nach dem Eintritt eines Geräteschadens, ohne dass vorher eine Versicherung abgeschlossen wurde. Während dieses Versicherungsprinzip in Deutschland noch unbekannt ist, gibt es in Großbritannien sogar eine gesetzte Bezeichnung dafür: „After The Event Insurance“ oder auch ATE Insurance genannt. Die ATE-Versicherung existiert laut einer Google Trend Auswertung mindestens schon 10 Jahre in Großbritannien:

Das Geschäftsfeld der ATE-Versicherung findet trotz stagnierender Entwicklung auch heute noch Anklang. So erweiterte zum Beispiel die britische Vertretung der DAS (DAS UK Group) sein Leistungsangebot um ein ATE-Produkt Ende Oktober 2016 (Quelle: fwdmarketing.co.uk). Es bleibt also die Frage, wann mehr deutsche Versicherer diesen Markt für sich entdecken.

„NEIN. Solch eine Versicherung gab es nicht und wird es nie geben!“

Der Markt sieht das anders. Nachdem die ARAG Ende letzten Jahres mit ihrem rückwirkenden (Verkehrs-)Rechtsschutz an den Markt gegangen war, ist das Suchinteresse zu dem Begriff „Rechtsschutzversicherung rückwirkend“ durch die Decke gegangen:

Von ursprünglich 100-250 Suchanfragen vervierfachte sich diese Zahl binnen eines Monats. Aber nicht nur im Rechtsschutzbereich schlummert ein Riese, den es zu wecken gilt. Auch das Interesse an anderen rückwirkenden Versicherungsprodukten signalisiert heute bereits – ohne vorherrschendes Produkt – ein Grundrauschen:

„Wenn das möglich wäre, würde NIEMAND vorher eine Versicherung abschließen“

Doch. Rückwirkende Versicherungen werden eine essentielle Erweiterung des Produktportfolios von Versicherern darstellen, aber nicht ersetzen. Schließlich darf man nicht vergessen, dass die Konditionen für rückwirkende Versicherungen für Kunden nicht so attraktiv sein können, wie die einer „klassischen Versicherung“. Ansonsten würde tatsächlich niemand mehr eine Versicherung vor dem Schadenseintritt abschließen.

Geht die Bierdeckelrechnung des Geschäftsmodells auf?

Hier ist das Produktmanagement bei der Ausgestaltung der Versicherungsbedingungen gefragt, sodass die Rechnung aufgeht. Eine Beispielrechnung für den Fall des jungen Studenten könnte wie folgt aussehen:

Angebotene Vertragskonditionen:

- Produkt: Rückwirkende Hundehalterhaftpflichtversicherung

- Schadensumme: 8.000 €

- Vertragslaufzeit: 48 Monate Monatlicher Versicherungsbeitrag: 174,99 € (davon 167,77 € zur Schadenssummendeckung und 8,33 € für die rückwirkende Leistung des Versicherers)

Damit würde das Versicherungsunternehmen für seinen Service jährlich 100 Euro an reinem Gewinn kassieren, ohne weitere Kostenübernahmen leisten zu müssen.

Gewaltiges Marktpotential: Jeder ist potentieller Kunde

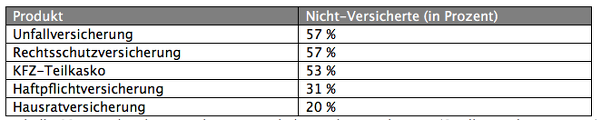

Oder besser gesagt: Jeder, der noch keine Versicherung hat, ist potentieller Neukunde – wie in dem Fall unseres jungen Studenten. Von wie vielen potentiellen Kunden reden wir hier? Betrachtet man eine Marktuntersuchung von Research Tools aus dem Jahr 2014 zur Anzahl der Versicherungen in allen deutschen Haushalten sähe das Potentialvolumen aller nicht-versicherten Haushalte wie folgt aus:

So könnten beispielsweise noch 57 % aller Haushalte rückwirkend rechtsschutzversichert werden.

Und wie sieht es mit Bestandskunden aus? Angenommen ein Bestandskunde besitzt lediglich die Basisvariante eines Tarifs, die nur eine bestimmte Versicherungssumme abdeckt. Nun tritt ein Schaden ein, der die Versicherungssumme übersteigt. Der Bestandskunde wird durch seine Versicherung darüber informiert, dass er den Differenzbetrag selber bezahlen muss. Für einen Versicherten gibt es wohl nichts Schlimmeres als vorgesorgt - dies allerdings nicht ausreichend - zu haben. Statt den Kunden seinem Schicksal selbst zu überlassen, könnte man ihm noch ergänzend eine rückwirkende Versicherung anbieten, die diesen Differenzbetrag kurzer Hand abdeckt. Das sorgt am Ende nicht nur für mehr Beiträge, sondern auch für zufriedene Kunden.

Die Versicherung wird zum Kredit

Das Geschäftsmodell der rückwirkenden Versicherungen erinnert stark an das Modell eines Bankkredits: Man erhält den Geldbetrag sofort und bezahlt diesen binnen X Jahren ab und zahlt was oben drauf. Aber worin liegt der Unterschied? Für den Endverbraucher spielt es vermutlich keine Rolle, ob er das Geld von der Bank oder der Versicherung bekommt. Allerdings entsteht aus Sicht der Versicherer hier möglicherweise ein rechtlicher Freiraum: Offiziell bewilligt der Versicherer seinem Kunden keinen Kredit, sondern eine Versicherung. Bei der Bank hingegen handelt es sich um einen klassischen Kredit. Bei der Erteilung dessen, ist die Bank an bestimmte Auflagen der Finanzaufsicht gebunden. Nun stellt sich aus rechtlicher Sicht die Frage: Sind Versicherungsunternehmen an die gleichen Auflagen gebunden wie Banken? Ist der Versicherer bei der Erteilung seiner Versicherung freier als die Bank beim Kredit?

In der Pilotphase rückwirkender Versicherungen werden Versicherer vermutlich nur geringe Versicherungssummen und kurze Vertragslaufzeiten anbieten wollen. Aufgrund des kreditähnlichen Charakters der rückwirkenden Versicherungen ist es allerdings nicht undenkbar, dass ein Schaden ähnlich lange wie die eigene Eigentumswohnung abbezahlt wird. Jedoch bleibt ein essentieller Unterschied bestehen: Während Versicherungen ausschließlich zur finanziellen Schadensabdeckung abgeschlossen werden, sind Kredite ein wichtiges Investitionsmittel. Kritisch ausgedrückt: Die Versicherung bereichert sich aus der Not der Leute heraus, während Kredite „den Traum vom Eigenheim“ ermöglichen können.

Schlagzeilen

LVM-Vertiebsvorstand: Warum der persönliche Versicherungsvertrieb bleibt

Mikrofinanzfonds: Stabiler Portfoliobaustein in volatilen Zeiten

Versicherer: Deutschlands „begehrteste Arbeitgeber“ 2026

Elementarschadenversicherung: 41 Prozent der Wohngebäude sind nicht versichert

W&W, Adam Riese und Neodigital: Dieser Deal könnte den Versicherungsmarkt verändern

Zusammenfassung: 3 wichtige Potentiale rückwirkender Versicherungen

Anzeige

- Jeder nicht-versicherte Betroffene ist potentieller Neukunde

- Bestandskunden können bei einer Unterversicherung trotzdem abgesichert werden

- Das Produktportfolio der Versicherer stellt möglicherweise eine Konkurrenz zur Kreditvergabe der Banken dar

Fazit

Das neue Geschäftsfeld der rückwirkenden Versicherungen kann aufgrund der beschriebenen Potentiale zu einer Marktumwälzung im gesamten Finanzsektor werden. Diese Disruption könnte sich jedoch relativieren, da nur bestimmte Akteure das benötigte Investitionsvolumen anfangs aufbringen und die Risiken bei Nichtzahlung wegstecken können. Denn eine rückwirkende Versicherung stellt zu Beginn ein klares Minusgeschäft für den Versicherer dar, das sich erst nach dem Ablauf der vereinbarten Vetragslaufdauer rechnet. So wird sich am Ende zeigen, wer am mutigsten in den neuen Markt vordringt und sich frühzeitig entscheidende Anteile für die Zukunft sichern wird. Oder anders: Wer hilft unserem eingangs erwähnten Hundehalter zuerst?