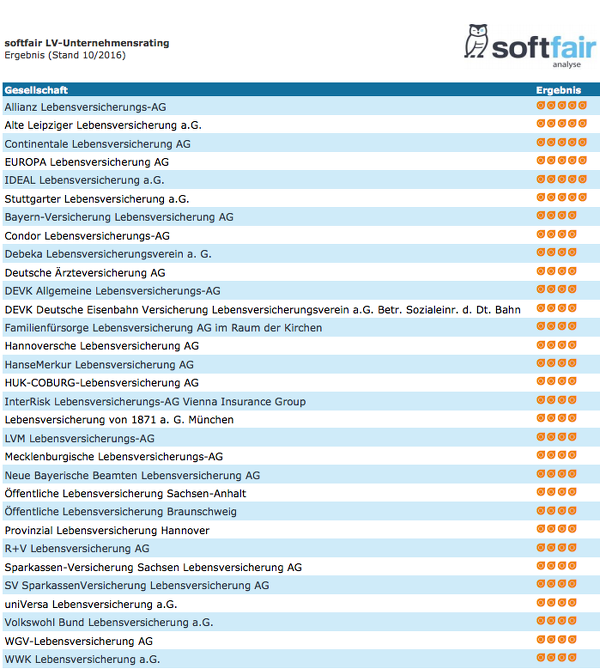

Sechs Lebensversicherer überzeugen im Softfair-Rating

Das Ratinghaus Softfair Analyse hat zum wiederholten Male 68 Lebensversicherer untersucht und anhand von 16 Kennzahlen einem Rating unterzogen. Dabei konnten sechs Anbieter mit der Höchstnote „hervorragend“ bzw. fünf Eulenaugen abschneiden. Diese so ausgezeichneten Gesellschaften sind die Allianz Lebensversicherung, Alte Leipziger Leben, Continentale, Ideal, Europa und Stuttgarter Leben.

25 weitere Unternehmen wurden mit der Benotung „Sehr gut“ bzw. vier Eulenaugen bedacht, unter anderem die Condor, Debeka, Deutsche Ärzteversicherung, R+V, LVM, Mecklenburgische und SV Sparkassen-Versicherung. Die Benotung „gut“ (drei Eulenaugen) erhielten weitere 31 Versicherer. So zeigt sich, dass die Mehrzahl der getesteten Anbieter mit einem positiven Ergebnis abschloss.

Anzeige

Aber es gab auch Unternehmen, die nur mit zwei Augen bewertet wurden und damit unterdurchschnittlich abschnitten. Diese Anbieter sind: die Arag Leben, Ergo Leben, Generali, HDI, Rheinland Lebensversicherung und VPV.

Schwieriges Kapitalmarktumfeld, sinkende Renditen

Gegenüber dem Vorjahr lässt sich laut den Studienmachern beobachten, dass die Lebensversicherer an der angespannzen Kapitalmarktsituation und -damit verbunden- der gesunkenen Nettoverzinsung leiden. Obwohl fast 40 Prozent der untersuchten Gesellschaften ihre Nettoverzinsung verbessern konnten, was vor allem auf die Realisierung der Bewertungsreserven zurückzuführen ist, lag die Kennzahl bei über der Hälfte der Unternehmen deutlich unter dem vorjährigen Wert.

Ein Rückwärtstrend ist auch bei der prognostizierten Rendite zu beobachten, die ebenfalls in das Rating einfloss. Zukünftig können die Gesellschaften mit ihren Kapitalanlagen nach der heutigen Prognose der Analysten nur noch eine Rendite in Höhe von 2,53 Prozent - nach 2,84 Prozent im Vorjahr – erwirtschaften. Einer der Gründe dafür ist die Tatsache, dass Gesellschaften weniger freies Risikokapital zur Verfügung haben, welches sie in risikoreichere, aber deutlich ertragsstärkere Titel investieren können.

Dem entgegen zeigt sich der Versicherungsbestand relativ stabil. Im Schnitt war im Vorjahr ein Rückgang des Vertragsbestandes um 2,6 Prozent zu beobachten.

Hintergrundinformationen: Vier Bereiche anhand von 16 Kennzahlen untersucht

Im LV-Test wurden insgesamt vier Kernbereiche berücksichtigt, für die 16 Kennzahlen herangezogen wurden. In der Summe sind maximal 5.500 Punkte zu erreichen. Diese Kernbereiche sind:

A Kapitalanlage (maximal 1.500 Punkte):

- Nettoverzinsung (3 Jahre): 500 Punkte

- Stille Reserven / Kapitalanlage (3 Jahre): 100 Punkte

- Stille Lasten / Kapitalanlage (3 Jahre): 100 Punkte

- Modifizierte laufende Durchschnittsverzinsung (3 Jahre): 300 Punkte

- Prognostizierte Rendite: 500 Punkte

B: Sicherheit für die Zukunft (maximal 1.500 Punkte):

Schlagzeilen

Lebenserwartung im Blick – Ein Rechner der DAV hilft bei der Einordnung

Generali ordnet Finanzvorstände neu

Goldpreis im Blick: Warum private Haushalte ihr Altgold neu einschätzen

Berufsunfähigkeitsversicherung: Diese Entscheidung könnte viele Selbstständige betreffen

Die neue Kapitalrente ist eine soziale Frage

- Eigenkapitalquote (modifiziert; 3 Jahre): 300 Punkte

- SÜAF und freie RfB / Deckungsrückstellungen (3 Jahre): 300 Punkte

- Festgelegte RfB / Deckungsrückstellungen (3 Jahre): 300 Punkte

- Überschussreservefaktor (3 Jahre): 300 Punkte

- Sicherheitsmittelquote (3 Jahre): 300 Punkte

C: Erfolg und Produkteffektivität (1.500 Punkte):

Anzeige

- Verwaltungskostenquote (3 Jahre): 500 Punkte

- Abschlusskostenquote (3 Jahre): 500 Punkte

- Ausschüttungsquote (3 Jahre): 500 Punkte

D: Bestandsentwicklung (1.000 Punkte):

- Veränderung gebuchte Beiträge (3 Jahre): 500 Punkte

- Veränderung Beitragssumme Neugeschäft (3 Jahre): 250 Punkte

- Veränderung APE (3 Jahre): 250 Punkte