Berufsunfähigkeitsversicherung - Allianz, WWK, Europa und Hannoversche überzeugen

Das Deutsche Finanz- und Service Institut hat Berufsunfähigkeitsversicherungen getestet: eingeflossen sind in die Bewertung Bedingungswerke, Beitragsgestaltung und Finanzkraft der Versicherer. Dabei konnten die Allianz und WWK bei den Service-Versicherern überzeugen, die Europa und Hannoversche bei den Direktversicherern.

Das Deutsche Finanz-Service Institut (DFSI) mit Sitz in Köln hat die Tarife mehrerer Berufsunfähigkeitsversicherer unter die Lupe genommen. Dabei betonen die Markttester, wie wichtig die Absicherung der Arbeitskraft mit einer BU-Versicherung ist: schließlich wird jeder vierte Beschäftigte im Laufe seines Lebens berufsunfähig, kann also den erlernten Beruf nicht mehr ausüben. Im Zweifel ein Millionenverlust:

Anzeige

"Rechnet man das Monatseinkommen aufs Berufsleben hoch, dann wird klar: Das sind meist Millionenwerte. Schon wer 40 Jahre lang 2000 Euro netto im Monat hat, kommt ohne Karrieresprung und ohne jede Gehaltssteigerung auf insgesamt 960.000 Euro. Bei 3000 Euro monatlich werden daraus schon 1,44 Millionen. Rechnet man noch Gehaltssteigerungen von zwei Prozent im Jahr mit ein, ist man schon bei 2,17 Millionen Euro", heißt es in einer Pressemeldung des Institutes.

Doch private Vorsorge gegen die finanziellen Auswirkungen des Verlusts der eigenen Arbeitskraft betreiben die wenigsten. Nur etwa in jedem vierten Haushalt gibt es BU-Policen. "Viele glauben, im Fall der Berufsunfähigkeit gebe es Geld von der gesetzlichen Rentenversicherung", weiß Thomas Lemke, Geschäftsführer der DFSI. "Doch weit gefehlt, bereits seit 15 Jahren zahlt der Staat allen ab 1961 Geborenen nur noch dann eine kleine Rente, wenn sie überhaupt nicht mehr arbeiten können", führt Lemke weiter aus. "Wenn aber beispielsweise ein Chefarzt noch als Nachtportier arbeiten könnte, gibt es vom Staat überhaupt keine Rente." Deshalb sei Privatvorsorge wichtig.

Wie wurde getestet?

Das Deutsche Finanz-Service Institut untersuchte jeden Tarif für zehn verschiedene Berufe: gebündelt in die Gruppen Angestellte, Beamte, Selbstständige, Heilberufe und Berufsanfänger. Für alle Gruppen wurden die Tarife separat bewertet. Dabei flossen folgende drei Kategorien in die Bewertung ein:

Zu 40 Prozent wurden die Versicherungsbedingungen in der Bewertung berücksichtigt. Hierbei wurden auch solche Leistungsmerkmale gewertet, die lediglich für einzelne Berufsgruppen wichtig sind: etwa die Infektionsklausel für Heilberufe. Je wichtiger die Klauseln, desto mehr Punkte seien zu erzielen gewesen. Insgesamt wurden 32 einzelne Bedingungsbereiche einzeln bewertet – wie im Detail, kommuniziert das Institut nicht.

Die Beitragsgestaltung floss zu 35 Prozent in die Bewertung ein. Mit anderen Worten: je billiger die Police, desto besser. Hierbei berücksichtigten die Tester sowohl den Nettobeitrag, also den jeweiligen Zahlbeitrag, und den Bruttobeitrag: das ist jene Prämie, die im Laufe des Vertrages maximal erreicht werden kann, unter Einrechnung der Überschüsse und Leistungsfälle. Der Nettobeitrag ist für 60 Prozent der zu erreichenden Punkte verantwortlich, der Bruttobeitrag für 40 Prozent.

Letztes Kriterium ist die Finanzstärke des Versicherers. Da die BU-Verträge in der Regel eine Laufzeit von 20 Jahren und mehr haben, „sollte der Versicherer die vereinbarten Zahlungen auch nach Jahrzehnten leisten können“, begründen die Tester ihre Berücksichtigung der Finanzstärke. In jedem Teilbereich konnten sechs verschiedene Notenstufen zwischen „Hervorragend“ und „Mangelhaft“ erreicht werden, die im letzten Schritt die Gesamtnote ergaben.

Wer sind die Testsieger?

Unterschieden hat das DFSI zwischen sogenannten Service-Versicherern, die über einen eigenen Außendienst und Maklervertrieb verfügen, sowie den Direkt-Versicherern, die einen Abschluss Online anbieten.

Bei den Service-Versicherern haben lediglich drei Anbieter in mindestens einer der fünf Berufsgruppen die Gesamtnote "Hervorragend" erhalten: Die Allianz errang mit ihrer Selbstständigen BerufsunfähigkeitsPolice (0BU) gleich vier Mal ein "Hervorragend". Ebenso oft erzielte auch die WWK mit ihrem Tarif BioRisk BS06 Komfort die Bestnote. Drei Mal "Hervorragend" ging an den Tarif PremiumBU - B1/PremiumBU Start - PBUS der Continentale.

Bei den Online-Versicherern gab es mit der Europa-Versicherung einen ganz klaren Sieger. Sie erhielt in allen fünf Beispielfällen die Gesamtnote "Hervorragend". Lediglich bei den Angestellten errang mit der Hannoverschen noch ein weiterer Direktversicherer die Bestnote "Hervorragend". Hierbei ist jedoch zu fragen, ob sich ein derart komplexer Vertrag wie die BU-Versicherung für den Online-Abschluss empfiehlt. Fehler bei der Beantwortung der Fragen können zum Beispiel dazu führen, dass der Versicherer eine Verletzung der vorvertraglichen Anzeigepflicht geltend macht und die Leistung verweigert.

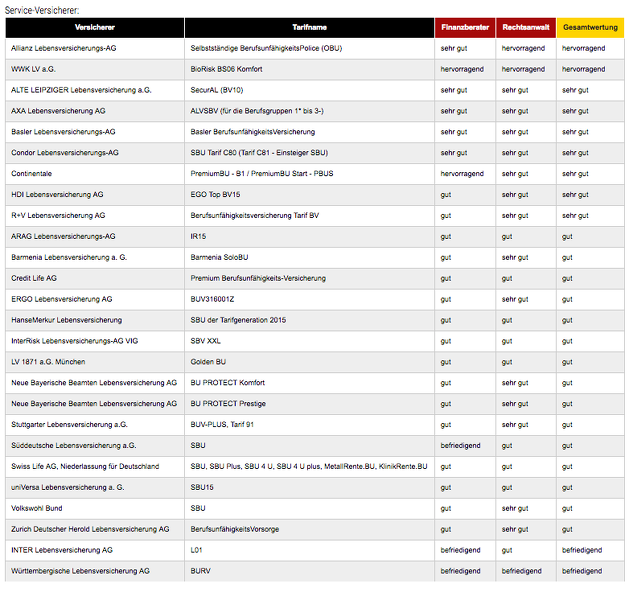

Bei den Berufsunfähigkeitsversicherungen für Selbstständige (Serviceversicherer) triumphierten die Allianz (OBU) und die WWK (BioRisk BS 06 Komfort) mit der Gesamtwertung "Hervorragend". Untersucht wurden Tarife für einen Finanzberater und einen Rechtsanwalt - also eher risikoarme Berufe. Mit "sehr gut" konnten immerhin noch die Alte Leipziger (SecurAL (BV10)), Axa (ALVSBV), Basler (Basler BU), Condor (SBU Tarif C80), Continentale (Premium BU/ Premium BU Start), HDI (EGO Top BV15) und R+V (Tarif BV) abschneiden (siehe Tabelle).

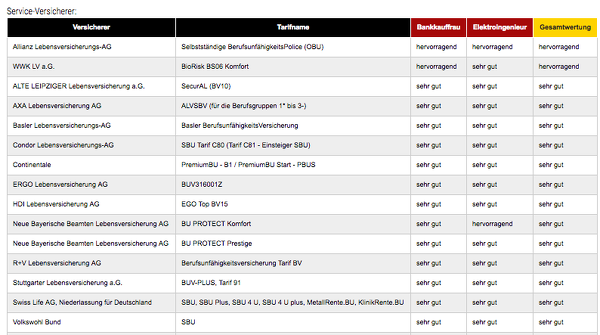

Bei den Berufsunfähigkeitsversicherungen für Angestellte (Serviceversicherer) triumphierte ebenfalls die Allianz vor der WWK (BioRisk BS 06 Komfort). Getestet wurden die Tarife für eine Bankkauffrau und einen Elektroinstallateur. Weitere 13 Versicherungen konnten mit ihren Tarifen ein "sehr gut" erzielen: die Axa, Basler, Condor, Continentale, Ergo, HDI, Neue Bayerische (BU Protect Komfort und Prestige), R+V, Stuttgarter, Swiss Life und Volkswohl Bund (vergleiche Tabelle 2).

Anzeige