Stiftung Warentest bietet Honorarberatung zur privaten Krankenversicherung - oder was sie dafür hält

Die Stiftung Warentest baut ihr Honorarberatungs-Angebot für Versicherungen aus. Für den Online-Vergleich von über 200 Tarifen haben sich die Verbrauchertester eine Sparte ausgesucht, die besonders beratungsintensiv ist: die private Krankenversicherung. Das erlaubt die Frage, wie hochwertig die Online-Beratung der Verbraucherorganisation ist. Eine Juristin rät grundsätzlich davon ab, sich bei komplexen Policen mit Gesundheitsfragen auf einen Online-Vergleich zu verlassen.

Als im Jahr 1964 die Stiftung Warentest gegründet wurde, verband die Bundesregierung damit ein besonderes Versprechen: Eine Stiftung sollte etabliert werden, die ganz im Sinne der Verbraucher testet, analysiert, bewertet – und auch mal mit dem Daumen nach unten zeigt. Eine Stiftung, die unabhängig ist und unbestechlich. Gerade bei Versicherungs- und Finanzprodukten, die oft komplex sind und voller unverständlicher Klauseln, wäre ein kompetenter Verbraucherschutz sehr wichtig.

Anzeige

Doch die Stiftung wechselt selbst immer öfter die Seite. Sie berät als Finanzdienstleister Kunden – und tritt damit in den Wettbewerb mit Vermittlern und Beratern, die Dienstleistungen ohne die Unterstützung von Steuermitteln anbieten müssen. So auch im jüngsten Fall. Wer will, kann über die Webseite von Finanztest neuerdings eine Honorarberatung zur privaten Krankenversicherung in Anspruch nehmen – die Organisation verspricht "maßgeschneiderte Angebote" für nur 19 Euro! Es ist eine reine Online-Beratung, ein persönlicher Kontakt findet nicht statt.

Honorarberatung für 19 Euro? Ja – mit sehr eingeschränktem Fragenkatalog!

Wenn Honorarberater zur PKV beraten, können dem Verbraucher schnell drei- bis vierstellige Kosten entstehen – schließlich muss der Berater die Krankengeschichte, speziellen Bedürfnisse des Kunden etc. genau ermitteln. Finanztest hingegen bietet seinen Service für nur 19 Euro an. Auf der Webseite der Verbrauchertester heißt es: „Versicherungsexperten ermitteln Angebote, die für die individuellen Bedürfnisse infrage kommen und eine möglichst gutes Preis-Leistungs-Verhältnis bieten.“ 204 PKV-Volltarife würden für den Produktvergleich berücksichtigt.

Schaut man sich ein Beispiel für eine Beratung an, kommen Fragen auf. Private Krankenversicherungs-Tarife gehören zu den komplexesten Produkten, die auf dem Markt zu haben sind. Sie begleiten den Versicherten ein Leben lang. Umso gewissenhafter und gründlicher müssen Vermittler und Berater die individuelle Krankengeschichte des Verbrauchers erfragen. Im Zweifel müssen die einzelnen Leistungsbausteine auch sehr gut erklärt werden: Nicht jeder Kunde weiß, was es bedeutet, wenn der Versicherer etwa Heilpraktiker-Behandlungen nur eingeschränkt zahlt.

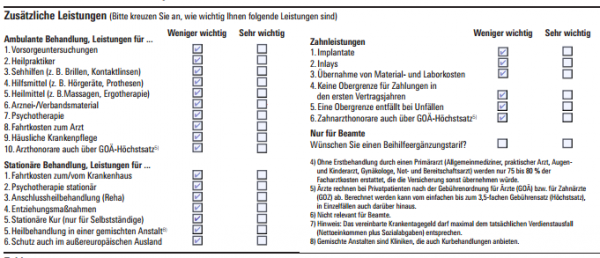

Stiftung Warentest verspricht eine individuelle Beratung – aber erfragt die Bedürfnisse der Kunden auf sehr einfache, ja oberflächliche Weise. So kann der Verbraucher bei ambulanter Behandlung beispielsweise nur aus 10 Leistungsbausteinen auswählen und ankreuzen, ob ihm diese Leistungen „weniger wichtig“ oder „sehr wichtig“ sind.

Beispiele für die abgefragten ambulanten Leistungen sind etwa „Hilfsmittel“, „Arzneimittel“ oder „Psychotherapie“. Ist dem Verbraucher bewusst, was es bedeutet, wenn er bei Psychotherapie „weniger wichtig“ ankreuzt? Dass er einen Tarif vermittelt bekommen könnte, der bei psychischen Erkrankungen nur wenige Therapie-Sitzungen vorsieht oder einen hohen Selbstbehalt? Ist dem Kunden bewusst, dass eine psychische Erkrankung zur Schuldenfalle werden kann, wenn der PKV-Versicherer bestimmte Leistungen nicht zahlt?

Keine Unterstützung bei Antragstellung

Ein weiteres Problem der „Honorarberatung“ von Stiftung Warentest: Unterstützung beim Beantworten der Gesundheitsfragen und dem Ausfüllen des Antrags erhält der Kunde nicht. Zwar ist ist eine Telefonnummer für Rücksprachen angegeben. Aber hinsichtlich der Frage, welche Konsequenz falsche Angaben im Antrag haben, verweist Finanztest einfach auf einen kostenpflichtigen Artikel im Heft Finanztest 05/2014.

Kein keines Problem! Vor zwei Jahren hat Monika Maria Risch, Vorsitzende der Arbeitsgemeinschaft Versicherungsrecht im Deutschen Anwaltverein, grundsätzlich davon abgeraten, Versicherungsverträge mit Gesundheitsfragen online abzuschließen. Werden die Anträge fehlerhaft ausgefüllt, kann die Versicherung ihre Leistung wegen Arglist anteilig kürzen oder sogar ganz verweigern.

Wenn alles schief geht, hat der Patient jahrelang Prämien gezahlt – und geht trotzdem im Leistungsfall leer aus. „Die Gesundheitsfragen lassen sich online durch Anklicken nur unzureichend beantworten“, warnte Risch im Gespräch mit der Süddeutschen Zeitung. Dass nun ausgerechnet eine Verbraucherschutzorganisation dieses Problem nicht ausreichend anspricht, wirkt wie Hohn. Das "Analyse-Angebot" der Stiftung Warentest suggeriert sogar indirekt, es sei völlig ausreichend, einen PKV-Volltarif einfach online zu zeichnen.

Werden Daten des Kunden einfach mit Datenbank abgeglichen - und wer haftet für Beratungsfehler?

Hier stellt sich auch die Frage, welche Qualifikation die "Berater" haben und wer im Fall einer Falschberatung haftet. Die Formulierung auf der Webseite lässt vermuten, dass die Daten des Verbrauchers einfach mit einer Datenbank abgeglichen werden. Im Pressetext heißt es: „Der Weg zum individuell besten Angebot ist ganz einfach. Im Kupon, der zum Download bereitsteht, müssen Sie lediglich ankreuzen, ob Ihnen zum Beispiel Heilpraktikerbehandlungen, Implantate oder häusliche Krankenpflege besonders wichtig sind. Die Expertinnen und Experten der Stiftung Warentest ermitteln dann aus der Tarifdatenbank Angebote mit einem möglichst guten Preis-Leistungs-Verhältnis, die diese Zusatzleistungen bieten.“

Letztendlich sei die Frage erlaubt, wie unabhängig eine Verbraucherorganisation testen kann, die selbst Finanzdienstleistungen anbietet. Und auch mit Produktgebern immer mehr Geld verdient. Allein im letzten Jahr erzielte die Stiftung Warentest 3,8 Millionen Euro mit Logo-Lizenzen, das entspricht 9 Prozent des Umsatzes. Das heißt: Produktanbieter können das Logo und Testergebnis der Stiftung einkaufen, um damit für ihre eigenen Produkte zu werben.

Anzeige

Müsste die Stiftung da kein Interesse haben, dass die Testergebnisse möglichst positiv ausfallen? Umso mehr Lizenzen könnte sie verkaufen. Und umso mehr Zugkraft hätte auch eine Beratung zu den Tarifen. Beim letzten PKV-Produktvergleich im Jahr 2014 wurde es eng auf dem Treppchen: 5 Tarife wurden zu Testsiegern erklärt, 29 landeten mit Testurteil "gut" auf dem zweiten Rang.