Versicherung - Große Apps, nichts dahinter?

Versicherung: Wenn das Smartphone der Zugangsweg der Zukunft ist, dann haben die meisten Versicherer ihren angezielten Kunden den Weg noch nicht geebnet, Eingangstüren nicht geöffnet. Stattdessen erlaubt sich die Assekuranz offene Flanken und die FinTech-Industrie macht sich auf, lieb gewonnene Kundenbestände der alten Versicherungswelt zu entern. Aus der Kontaktmaschine Smartphone wird ein Einfallstor.

„Mehr erfahren? Registriere dich“ Nöö. Ein Einfalts-Thor hat diese App gemacht. Diesen Eindruck kann bekommen, wer als Kunde einfach mal im Appstore „googelt“ und sich nach hilfreichen kleinen Applikationen der Versicherer erkundigt, die dem Kunden das Leben als Konsument ab heute einfacher machen sollen. Bei vielen Apps kann der Kunde, oder der, der es werden soll, gar nichts tun. Nichts sehen, nichts probieren. Wer sich zum eine typische Versicherer-App lädt, der sieht ein buntes Bild und das Verlangen: „Registriere dich“.

„Mehr erfahren? Registriere dich“ Nöö. Ein Einfalts-Thor hat diese App gemacht. Diesen Eindruck kann bekommen, wer als Kunde einfach mal im Appstore „googelt“ und sich nach hilfreichen kleinen Applikationen der Versicherer erkundigt, die dem Kunden das Leben als Konsument ab heute einfacher machen sollen. Bei vielen Apps kann der Kunde, oder der, der es werden soll, gar nichts tun. Nichts sehen, nichts probieren. Wer sich zum eine typische Versicherer-App lädt, der sieht ein buntes Bild und das Verlangen: „Registriere dich“.

Anzeige

App - wisch und weg!

Mal bei bei dieser Versicherung da reinschnuppern? Unmöglich. Was macht der Kunde, der es nicht wird? Wisch und weg mit der App. Ziel verfehlt. Dabei wollen Apps und ihre Betreiber im Markt doch genau dieses Ziel erreichen: Sich als Dienstleister zwischen Kunde und Bank- oder Versicherungsanbieter schieben, auch disruptiv genannt. Also den Geschäftsablauf tradierter Unternehmen unterbrechend. Oder aus Sicht der FinTechs einfacher gesagt, die Hand zwischen Kunde und Produktanbieter halten, mitkassieren. Bei Banken gibt es bereits seit Erfindung des Online-Bankings das Schnupperkonto als Köder für Unentschlossene.

Überhaupt, im Bankbereich funktioniert die Trennung von Kunde und Dienstleister offenbar. Number26 zum Beispiel ist eine App, mit der das klappt. Dort kann der Nutzer mehrere Bankkonten via Smartphone verwalten, Geld zahlen und kassieren, ohne die eigentliche Software seiner Banken bemühen zu müssen – womit Number26 den Kunden nach den Grundregeln der Kundenkommunikation schrittweise von seiner Bank entfremden wird. Diesen vollständig digitalisierten Weg können Number26 und seine Kunden deshalb gehen, weil es bei Banken seit der Jahrtausendwende eine technische Infrastruktur gibt (etwa den HBCI-Standard), auf die „BankTechs“ buchstäblich zugreifen können.

Banken können - Versicherer nicht

Bankkonten kann man dank technischer Möglichkeiten mit dem Smartphone verknüpfen. Versicherungen, insbesondere bestehende Verträge nicht. Mangels Schnittstellen in der Versicherungsindustrie ist bei den InsureTechs, so werden die Assekuranzpiraten aus der assekuranzfremden Technikwelt inzwischen auch bezeichnet, Handarbeit gefordert. Als Bestandspiraten empfundene Newcomer, so sehen es zumindest kritische Versicherer und ihre Vermittler, wie Clark, Knip oder Moneymeets vollbringen eher keine Technikwunder.

Bankkonten kann man dank technischer Möglichkeiten mit dem Smartphone verknüpfen. Versicherungen, insbesondere bestehende Verträge nicht. Mangels Schnittstellen in der Versicherungsindustrie ist bei den InsureTechs, so werden die Assekuranzpiraten aus der assekuranzfremden Technikwelt inzwischen auch bezeichnet, Handarbeit gefordert. Als Bestandspiraten empfundene Newcomer, so sehen es zumindest kritische Versicherer und ihre Vermittler, wie Clark, Knip oder Moneymeets vollbringen eher keine Technikwunder.

Auf die Frage, wie die FinTechs die Daten bestehender Versicherungspolicen in ihre Datenbanken bringen, sagte kürzlich Dominik Groenen, FinTech- und Startup-Kenner: „Mit Studenten und 400-Euro-Kräften! Ohne Schnittstellen müssen die vom Versicherer angelieferten Vertragsdaten ja irgendwie zum Kunden zurückgespiegelt werden.“ Was die neuen noch nicht ganz digitalen Anbieter aber können, ist Marketing. Flotte Sprüche, einfache Sprache und ansehnliche Benutzeroberflächen, das bestätigt auch Experte Groenen.

Anzeige

Kunde sein, um Kunde zu werden?

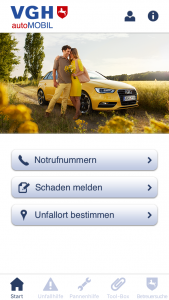

Zurück zu den Apps der Versicherer, mit denen im Smartphone Kunden angelockt werden könnten. Beliebt sind bei Kunden und Assekuranz offenbar Auto-Apps. Weil die Autoversicherung als Stiefkind des Deutschen liebsten Kindes, seinem Auto, vom Kunden vielleicht nicht geliebt, aber doch der Kosten wegen beachtet wird. Immerhin ist die Autoversicherung oft die „teuerste“ Police des Deutschen. Eine typische aktuelle Auto-App der Versicherer sieht so aus: Nützliches wie Bußgeldkatalog, Notfall-Telefonnummern und Tipps bei Schäden ist Standard. „Probefahrten“ mit dem Versicherer, Tarif- oder konkrete Servicebeispiele oder ausprobieren, spielen? Fehlanzeige. Erst muss man sich einloggen oder gar Kunde sein.

Zurück zu den Apps der Versicherer, mit denen im Smartphone Kunden angelockt werden könnten. Beliebt sind bei Kunden und Assekuranz offenbar Auto-Apps. Weil die Autoversicherung als Stiefkind des Deutschen liebsten Kindes, seinem Auto, vom Kunden vielleicht nicht geliebt, aber doch der Kosten wegen beachtet wird. Immerhin ist die Autoversicherung oft die „teuerste“ Police des Deutschen. Eine typische aktuelle Auto-App der Versicherer sieht so aus: Nützliches wie Bußgeldkatalog, Notfall-Telefonnummern und Tipps bei Schäden ist Standard. „Probefahrten“ mit dem Versicherer, Tarif- oder konkrete Servicebeispiele oder ausprobieren, spielen? Fehlanzeige. Erst muss man sich einloggen oder gar Kunde sein.