Lebensversicherung: Provisionen und Courtagen trotz LVRG bisher stabil

Lebensversicherung: Die Abschlussprovisionen in der Lebensversicherung sind in den ersten Monaten nach Einführung des Lebensversicherungsreformgesetzes (LVRG) noch nicht in der Breite gesunken. Allerdings wurde die durchschnittliche Stornohaftzeit leicht angehoben. Dies ist das Ergebnis der Studie „Provisionen und Courtagen – Was zahlen Versicherer ihren Vermittlern?“, die das Versicherungsjournal gemeinsam mit der Unternehmensberatung Towers Watson und den Professoren Matthias Beenken und Michael Radtke (Fachhochschule Dortmund) durchgeführt hat.

Welche Auswirkungen hat das Lebensversicherungsreformgesetz (LVRG) auf die Vergütung der Vermittler? Anscheinend bisher keine allzu drastischen, wie aus der Studie „Provisionen und Courtagen – Was zahlen Versicherer ihren Vermittlern?“ hervorgeht. „In der Lebensversicherung sind gegenüber der letzten Erhebung aus dem Jahr 2011 die Abschlussprovisionssätze im Durchschnitt nahezu unverändert und Bestandsprovisionen im Ausschließlichkeitsvertrieb immer noch nicht die Regel“, heißt es in einer Pressemeldung der Unternehmensberatung Towers Watson. Erhebungszeitraum war Ende März/Anfang April 2015.

Anzeige

Versicherer müssen Vorfinanzierungslasten schultern

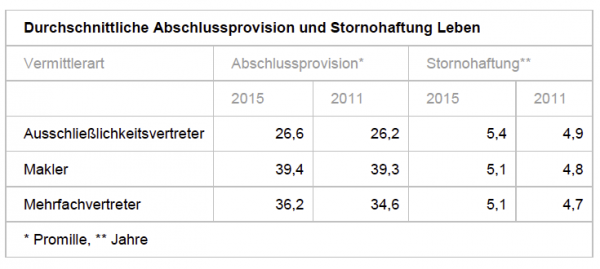

Was das in Zahlen bedeutet, erklärt Professor Matthias Beenken von der Universität Dortmund, der die Studie mit betreut hat. „In der Ausschließlichkeit liegt das durchschnittliche Abschlussprovisionsniveau nur geringfügig über 25 Promille, bei Maklern und Mehrfachagenten jedoch deutlich darüber“, so Beenken. „Entsprechend müssen die Versicherer nun, je nach Vertriebsmix, erhebliche Vorfinanzierungslasten schultern.“ So erhalten Makler derzeit im Schnitt 39,4 Promille Abschlussprovision (2011: 39,3) und Mehrfachvertreter 36,2 Promille (2011: 34,6).

Etwas angestiegen ist die durchschnittliche Stornohaftungszeit, die 2011 noch nicht gesetzlich auf mindestens fünf 5 Jahre gesetzt war. Spürbar höher liegt der Durchschnitt inzwischen in der Ausschließlichkeit. Hier hat auch gegenüber 2011 der größte Anstieg mit einem halben Jahr im Mittel stattgefunden, von 4,9 auf 5,4 Jahre Stornohaftung. Für Makler hingegen stieg die durchschnittliche Stornohaftzeit nur gering von 4,8 auf 5,1 Jahre (siehe Tabelle 1).

LVRG-bedingte Umstellungen erst in den kommenden 12 Monaten erwartet

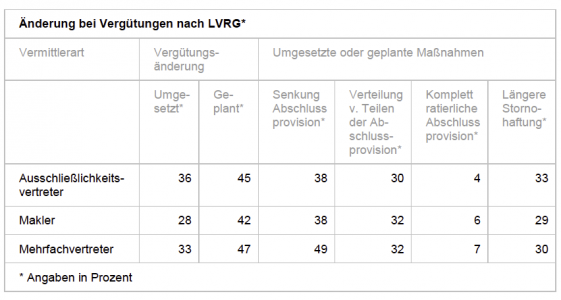

Aussagen, wie das LVRG die Vermittlervergütung bei Lebensversicherungen langfristig ändern wird, sind aber aktuell noch vage. Nur rund ein Drittel der Vermittler berichtet über eine Anpassung des Vergütungssystems, relativ am häufigsten gilt das für den Vertriebsweg Ausschließlichkeit. Knapp die Hälfte der Vermittler gab an, dass LVRG-bedingte Veränderungen für die nächsten Monate geplant sind.

Hierzu erklärt Martin Baier, Leiter der Studie bei Towers Watson: „Die Anpassung der Provisions- und Geschäftsmodelle an das LVRG erfordert erhebliche Vorlaufzeit und Ressourcen. Außerdem sprechen strategische Argumente für einen stufenweisen oder gleitenden Übergang. Klar ist aber: Bei dem jetzigen Provisionsniveau wird es nicht dauerhaft bleiben.“

Die Vermittler wurden auch befragt, welche Art von Veränderungen durch das LVRG im Vergütungssystem erfolgt oder geplant ist. Am häufigsten wurde die Senkung des Abschlussprovisionssatzes ohne weiteren Ausgleich genannt. Relativ oft werden Teile der Abschlussprovision auf die Laufzeit verteilt sowie die Stornohaftung verlängert. Eher bedeutungslos scheint bisher die Variante zu sein, die gesamte Vergütung auf die Laufzeit zu verteilen.

Über die Studie: Rund 1.100 Versicherungsvermittler nahmen an der Online-Umfrage Ende März/Anfang April 2015 teil. Von den 1.069 ausgewerteten Fragebögen stammten 774 von Ausschließlichkeits-Vertretern, 51 von Mehrfachvertretern und 244 von Versicherungsmaklern. Da Makler und Mehrfachvertreter jeweils bis zu fünf Versicherer nennen konnten, liegt hier auch ein Mehrfaches an Bewertungen vor. Die Marktübersicht „Provisionen und Courtagen – was die Versicherer ihren Vermittlern zahlen (Umfrageergebnisse 2015)“ im Format DIN A4 umfasst 128 Seiten. Sie ist erhältlich als E-Book, ISBN 978-3-938226-41-4, für EUR 29,90 im PDF-Format.