Berufsunfähigkeitsversicherung: Rentenhöhe durchschnittlich zu niedrig

In der Berufsunfähigkeitsversicherung wird die Rentenhöhe oftmals zu gering gewählt - die durchschnittliche Rente liegt knapp über Hartz-IV-Niveau, zeigt eine Umfrage der Canada Life. Insgesamt besitzen etwa 60 Prozent der Deutschen noch gar keine Versicherung gegen Berufsunfähigkeit.

Etwa 20 Prozent derjenigen Versicherten, die einen BU-Vertrag besitzen, sind sich nicht sicher sind, ob ihr Schutz im Ernstfall auch ausreicht. Das zeigt eine Umfrage unter über tausend Teilnehmern zwischen 18 bis 55 Jahren, die im Januar 2015 im Auftrag von Lebensversicherer Canada Life vom Marktforschungsinstitut Toluna durchgeführt wurde.

Anzeige

BU-Renten knapp über Hartz IV-Niveau

Die Befürchtungen, ob die Rente tatsächlich genügt, sind berechtigt: BU-Verträge sichern zum Teil Renten ab, die nur knapp über dem Hartz-IV-Niveau liegen. 771 Euro betrug 2013 die durchschnittliche Höhe der versicherten BU-Renten, wenn man BU-Zusatzversicherungen mit einrechnet.

Viele Menschen wissen nicht, dass so eine Rente gegenüber Sozialleistungen angerechnet wird. „Wenn man einen Vertrag im Aktenordner hat, ist leider noch nicht alles gut. Man muss wissen, ob die abgesicherte Rente für den derzeitigen Lebensstandard reicht“, so Bernhard Rapp, stellvertretender Deutschlandchef der Canada Life. „Kunden sollten sich schnell Klarheit verschaffen. Makler können sie hier unterstützen und wenn nötig aufzeigen, wie sie ihren Schutz passgenau aufstocken können.“

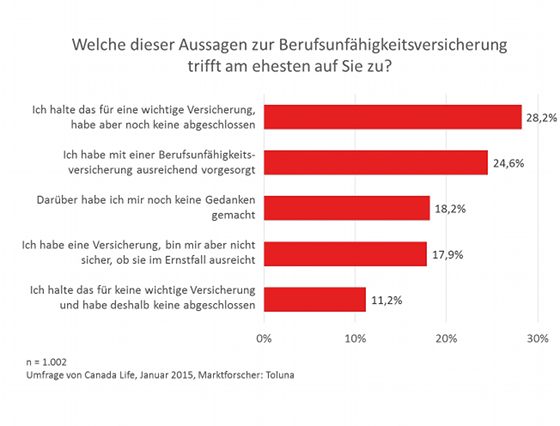

60 Prozent ohne Berufsunfähigkeitsversicherung

Als alarmierend stuft der Lebensversicherer zudem ein, dass bisher etwa 60 Prozent der Deutschen noch gar keinen Berufsunfähigkeitsschutz besitzen. Dafür werden vielfältige Gründe genannt. Fast 30 Prozent halten dies zwar für eine wichtige Versicherung, haben aber noch keine abgeschlossen. Deutlich sorgloser gehen rund 20 Prozent an das Thema heran: Sie haben sich hierzu noch keine Gedanken gemacht. Und etwa zehn Prozent stufen die Police als unwichtige Versicherung ein.

Bei Anbietern, Verbraucherschützern und Analysehäusern ist man sich einig, dass die Berufsunfähigkeitsversicherung ein besonders wichtiger Teil der privaten Vorsorge ist. „Dass so viele Menschen ohne Absicherung durchs Arbeitsleben gehen und damit ihre Existenz riskieren, ist alarmierend“, sagt Rapp. Laut der Befragung des Lebensversicherers hat sich nur ein Viertel der Deutschen ausreichend per BU abgesichert.

Preisanstieg bei BU-Versicherung unerwünscht

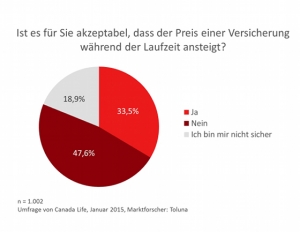

Bei BU-Versicherungen sind während der Laufzeit monatliche Beitragssteigerungen möglich. Das ist etwa 80 Prozent der Befragten bewusst - akzeptieren will diese Tatsache lediglich ein Drittel, die Hälfte der Befragten findet Preissteigerungen während der Laufzeit inakzeptabel.

Schlagzeilen

Kapitalrente: Vermittlerverband warnt vor Staatsfonds ohne Wettbewerb

Banken- und Versicherungsaktien: Mehr Substanz als die Bewertungen zeigen

Finanzbildung: Deutschland verzichtet auf Finanz-PISA

ERGO-Vorständin: „Jede Generation muss mehr Verantwortung für ihre eigenen Ausgaben übernehmen“

Helvetia Baloise vollzieht Fusionen der schweizer Versicherungsgesellschaften

Das Problem möglicher Beitragserhöhungen bei BU-Versicherungen beleuchtete kürzlich eine Untersuchung des Analysehauses Franke und Bornberg. Diese belegte, dass die Überschüsse von BU-Versicherungen bei einigen BU-Versicherern absinken. Dies kann eine Erhöhung der Beiträge während der Laufzeit zur Folge haben. „Gerade wenn Kunden ihren Beitrag so wählen, dass er knapp ins Budget passt, ist eine Erhöhung für viele eine sehr unangenehme Überraschung. Hiervor sind unsere Kunden gefeit, sie zahlen immer den gleichen Beitrag. Eine Erhöhung schließen wir vertraglich aus. Das gibt absolute Planungssicherheit für die Zukunft“, so Rapp.

Berechnen Sie Ihren Anspruch auf Arbeitslosengeld II mit unserem Hartz IV-Rechner.