Berufsunfähigkeitsversicherung - Versicherer senkten Überschüsse bis zu 29 Prozent

Berufsunfähigkeitsversicherung – Fast ein Drittel der BU-Anbieter senkte seine Überschüsse bei einem Teilbestand der Versicherten in den Jahren 2002-2012. Dies zeigt eine Untersuchung des Analysehauses Franke und Bornberg. Die Absenkung sei ein besorgniserregender Trend, so die Experten.

Seit Jahren herrsche unter den BU-Versicherern ein Preiskampf bei einem gleichzeitig hohem Qualitätsniveau. So sei es nicht verwunderlich, dass ein knappes Drittel der Gesellschaften Abstriche bei den Überschüssen macht, meint Michael Franke, Geschäftsführer der Franke und Bornberg GmbH. Anhand von Geschäftsberichten wurde die Absenkung der Überschüsse der BU-Versicherer zwischen 2002 und 2012 von dem Hannoveraner Analysehaus untersucht. Sie wurde anhand von Geschäftsberichten der größten Anbieter vorgenommen.

Anzeige

Im BU-Wettbewerb ist Überschussbeteiligung kein Vergleichskritierium – Vermittler gefragt

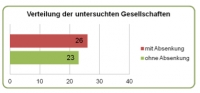

Innerhalb von 10 Jahren hatten danach von 49 untersuchten Unternehmen 26 in mindestens einem Teilbestand Überschüsse abgesenkt. Dabei wurden allein in den letzten fünf Jahren des Beobachtungszeitraums bei 14 Versicherern Absenkungen beobachtet. Die höchste einmalige Absenkung bei den laufenden Überschüssen betrug 29 Prozentpunkte.

Innerhalb von 10 Jahren hatten danach von 49 untersuchten Unternehmen 26 in mindestens einem Teilbestand Überschüsse abgesenkt. Dabei wurden allein in den letzten fünf Jahren des Beobachtungszeitraums bei 14 Versicherern Absenkungen beobachtet. Die höchste einmalige Absenkung bei den laufenden Überschüssen betrug 29 Prozentpunkte.

Absenkungen von Überschüssen kommen nicht nur in Einzelfällen vor, sondern betreffen viele Versicherer und Kunden. Demnach sei es kein Mittel, mit dem BU-Versicherer im Wettbewerbsvergleich hausieren sollten. „Die Überschussbeteiligung sollte nicht als Mittel des Wettbewerbs ausgereizt werden, denn der Kunde trägt das Risiko einer möglichen Beitragserhöhung bis zum Bruttoniveau“, erklärt Franke. Er sieht daher besonders Berater und Vermittler gefragt. Diese sollten Preisaspekte beim BU-Vergleich zurückzustellen und stattdessen eine nachhaltige Prämien- und Produktentwicklung einfordern, so der Experte.

Absenkungen von Überschüssen kommen nicht nur in Einzelfällen vor, sondern betreffen viele Versicherer und Kunden. Demnach sei es kein Mittel, mit dem BU-Versicherer im Wettbewerbsvergleich hausieren sollten. „Die Überschussbeteiligung sollte nicht als Mittel des Wettbewerbs ausgereizt werden, denn der Kunde trägt das Risiko einer möglichen Beitragserhöhung bis zum Bruttoniveau“, erklärt Franke. Er sieht daher besonders Berater und Vermittler gefragt. Diese sollten Preisaspekte beim BU-Vergleich zurückzustellen und stattdessen eine nachhaltige Prämien- und Produktentwicklung einfordern, so der Experte.

Erbitterter Preiskampf in der Berufsunfähigkeitsversicherung

Nach wie vor spielt die Berufsunfähigkeitsversicherung eine wesentliche Rolle bei der Absicherung der Arbeitskraft. „Gerade deshalb ist neben der Qualität die langfristige Stabilität der Produkte das wichtigste Kriterium. Der Wettbewerb der letzten Jahre wirkt dem aber entgegen: Versicherer stehen unter starkem Margendruck, Verbraucher erhalten in zu geringem Maße Zugang zur BU und darunter leiden nicht zuletzt auch die Vermittler“, warnt Franke. Doch nach einem jahrelangen Qualitätswettbewerb sei das Produktniveau auch international so hoch, dass ein erbitterter Preiswettbewerb tobe.

Dieser Entwicklung wirken die BU-Versicherer dadurch entgegen, dass sie immer stärker Berufe differenzieren und Verbrauchern damit die Möglichkeit der Absicherung erschweren. Diese Politik der Anbieter gefährde allerdings die Stabilität. Reagieren könne man nur dadurch, dass die Stabilität der Überschüsse bei Auswahl eine höhere Rolle spiele, als der Preis.

Anzeige

Der Experte weiß, dass das Absenken der Überschüsse bisher kein massives Problem sei, doch könne man es in Zukunft häufiger beobachten. Der Fall eines in den letzten Jahren sehr erfolgreichen Unternehmens, das Ende 2014 eine Überschussreduzierung der Tarifgeneration 2013 durchgeführt hat, zeige immerhin beispielhaft die Aktualität des Themas.