PKV - Neugeschäft brach 2013 stärker ein als erwartet

PKV: Das Neugeschäftsvolumen in der Privaten Krankenversicherung (PKV) ist 2013 um ca. 20 Prozent zurückgegangen. Dies geht aus dem aktuellen Vertriebswege-Survey der Unternehmensberatung Towers Watson hervor. Speziell das Neugeschäft mit Krankenvollversicherungen brach weit stärker ein als erwartet, der Absatz von Zusatzversicherungen konnte diesen Trend nur bedingt auffangen.

Für die private Krankenversicherung war 2013 ein schwieriges Jahr: Das Geschäft erfüllte nicht die Erwartungen. Die Ausschließlichkeitsorganisation (AO) konnte die Einbußen am geringsten halten und gewann 2013 im Vergleich zu den anderen Vertriebswegen deutlich an Marktanteil. Mit 45,6 Prozent erhöhte sie erstmals seit Aufnahme der jährlichen Umfrage (2005) ihren Anteil gegenüber dem Vorjahr. Dagegen wurde der seit Studienbeginn anhaltende Aufstieg der unabhängigen Vermittler gebremst: Der zweitstärkste Vertriebsweg erreichte einen Marktanteil von 37,2 Prozent. Dies ergab der Vertriebswege-Survey für die Private Krankenversicherung, den die Unternehmensberatung Towers Watson bereits zum achten Mal in Folge durchgeführt hat.

Anzeige

Die Studie repräsentiert eine Marktabdeckung von rund 90 Prozent: Neben den Angaben der teilnehmenden Gesellschaften hat Towers Watson die Daten weiterer Gesellschaften ergänzt. Sie beruhen auf öffentlich verfügbaren Informationen sowie auf Schätzungen aufgrund langjähriger Marktkenntnisse.

PKV-Neugeschäft bricht stärker ein als erwartet

„Der Einbruch von rund 20 Prozent im Neugeschäft hat sowohl die negativen Erwartungen der Studienteilnehmer als auch unsere eigene Einschätzung deutlich übertroffen“, sagt Frank Schepers, Geschäftsführer des Bereichs Versicherungsberatung bei Towers Watson. „Ein Grund dafür ist, dass der von vielen Gesellschaften erwartete ‚Pflege-Boom‘ 2013 noch nicht wie erhofft eingetreten ist. Zudem konnte die GKV mit Prämienzahlungen und Wahltarifen positive Signale setzen; damit hat sie die Wechselbereitschaft zur PKV gering gehalten.“

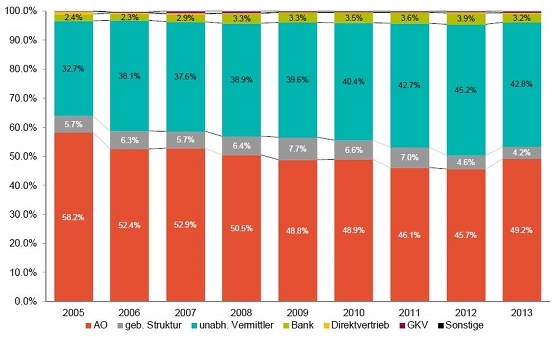

Krankenvollversicherung: Jede zweite Police von der Ausschließlichkeit vertrieben

Wie im Gesamtmarkt hat auch in der Vollversicherung jeder Vertriebsweg signifikant an Neugeschäftvolumen verloren. Auch hier konnte die AO ihre Verluste am geringsten halten und somit ihren Marktanteil auf 49,2 Prozent ausbauen. Die unabhängigen Vermittler (42,8 Prozent) gaben 2,5 Prozentpunkte an die AO ab, aber auch die übrigen Vertriebswege haben zugunsten der Ausschließlichkeit verloren (Abb. 1).

„Die Verschiebung der Vertriebswegeanteile von den unabhängigen Vermittlern zur AO ist bei vielen Gesellschaften zu beobachten und somit nicht durch einzelne Gesellschaften getrieben“, erläutert Christian Hildenbrand, Studienautor und Berater bei Towers Watson. „Die Gründe für den geringeren Rückgang in der AO sehen wir in der höheren Bestandsfestigkeit ihrer Zielgruppen. Die Änderungen bei der Provisionshaftung haben sich hier deutlich weniger ausgewirkt als bei den unabhängigen Vermittlern. Zugleich haben Unisex-Tarife und der Rückgang des Angebots im Billig-Preis-Segment vor allem die Vertriebe belastet, die bisher primär über das reine Preisargument verkauft haben.“

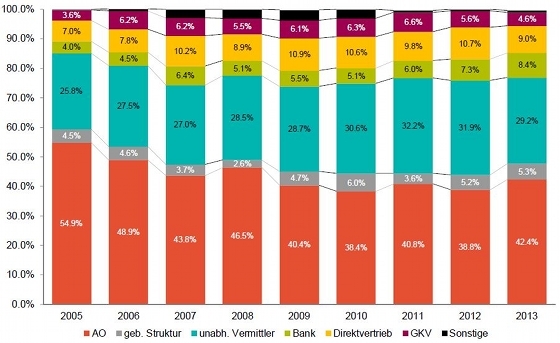

Zusatzversicherung: Pflege-Bahr und generell wachsender Bedarf sind Treiber

Auch bei den Zusatzversicherungen konnte die AO ihren Anteil (42,4 Prozent) und damit ihren Vorsprung auf die unabhängigen Vermittler (29,2 Prozent) ausbauen. Überrascht hat der Bankvertrieb, der 2013 als einziger Vertriebsweg eine Steigerung beim Neugeschäft verbuchen konnte: Er erhöhte seinen Vertriebswegeanteil auf 8,4 Prozent – ein Zuwachs von ca. 15 Prozent (Abb. 2).

Insgesamt ist das Neugeschäftsvolumen in der Zusatzversicherung nicht so stark gesunken wie in der Vollversicherung. „Es gibt einige Faktoren, die den Abschluss von Zusatzversicherungen 2013 gefördert haben“, so Hildenbrand. „Dazu gehören die Einführung des Pflege-Bahr, der generelle Bedarf an Zusatzversicherungen sowie die positive Berichterstattung von Medien und Verbraucherschützern zur Notwendigkeit von Zusatzpolicen.“ Insbesondere Pflege-Tarife wurden als Zusatzversicherung häufiger nachgefragt – Unternehmen, die auf diese Produkte gesetzt haben, konnten ihr Neugeschäft positiv beeinflussen.

Stimmungsbild 2014: Realistische Zuversicht im Neugeschäft?

Für das laufende Jahr erwarten 38 Prozent (Vorjahr: 18) der Survey-Teilnehmer wieder eine Zunahme des Neugeschäfts. Zum einen ist dies in der Erwartung begründet, dass es nach dem starken Einbruch 2013 wieder aufwärts gehe. Darüber hinaus haben die überstandene Bundestagswahl und die Koalitionsvereinbarungen die Diskussionen um die Bürgerversicherung wieder leiser werden lassen, was sich nach Ansicht der Versicherer positiv auf neue Abschlüsse in der Vollversicherung auswirken sollte. Der Hoffnungsträger Zusatzversicherung dagegen wird wieder verhaltener betrachtet: Nur noch 77 Prozent (Vorjahr: 100) erwarten hier wachsendes Neugeschäft.

„Die positiven Erwartungen der Gesellschaften an das Neugeschäft können wir jedoch nicht ganz teilen“, sagt Geschäftsführer Schepers. „Auch 2014 fehlen deutliche Absatz- und Wachstumsimpulse für die Private Krankenversicherung.“ Nach Ansicht von Towers Watson müssen sich die Unternehmen der PKV neue Vertriebsargumente suchen, was bislang jedoch nur in Einzelfällen erfolgt ist. „Der Preisdruck in der PKV steigt weiter und nur wenige Gesellschaften haben ein klares Konzept, wie sie gezielt neue Kundengruppen ansprechen“, so Schepers weiter.

Vertriebschancen über Makler und Internet

Entgegen dem Trend in 2013 werden für die Zukunft dem Vertrieb über das Internet und die unabhängigen Vermittler die besten Entwicklungschancen für das eigene Unternehmen zugerechnet. Eine deutlich höhere Bedeutung gegenüber Vorjahr wird auch dem Direktvertrieb zugeschrieben. Der Grund dafür liegt – wie auch in anderen Sparten – am veränderten Kundenverhalten: Immer mehr Kunden informieren sich online über Bewertungs- oder Vergleichsportale und schließen dann über den Direktvertrieb per Homepage oder Telefon beim Versicherer ab.

Ausblick 2015 – 2020: Neugeschäft weiter unter Druck

Bei den Vertriebswegeanteilen in der Vollversicherung sieht Towers Watson mittelfristig weiterhin die Ausschließlichkeitsorganisationen und die unabhängigen Vermittler auf Augenhöhe. In der Zusatzversicherung wird die AO ihren Vorsprung vorerst beibehalten. Aber auch der Direktvertrieb und der Absatz über das Internet haben in der Zusatzversicherung Potenzial, z. B. durch Information und Verkauf über soziale Netzwerke, Portale oder die Online-Beratung.

Schlagzeilen

Allianz-Chef Oliver Bäte: „Wir müssen grundsätzlich umdenken“

Barmenia startet erstes Kinderwunschprogramm

Rürup-Rente: Was Vermittler zur aktuellen Rückabwicklungs-Debatte wissen sollten

Sozialstaat wächst zulasten der jungen Generation

Im Turnieralltag zielen Angreifer auf den abgelenkten Moment

Mittelfristig erwartet Towers Watson, dass die Neugeschäftsentwicklung weiter unter Druck steht, wenn auch nicht so stark wie in den letzten beiden Jahren. „Dafür sprechen zwei Gründe: Qualität und Transparenz“, erklärt Hildenbrand. „Durch die Einführung der Unisex-Tarife haben sich fast alle Unternehmen aus dem Billig-Segment verabschiedet und setzen wieder mehr auf qualitativ gutes Neugeschäft. Dabei nehmen sie einen Rückgang der Quantität in Kauf. Darüber hinaus hat sich die Branche in punkto Transparenz festen Leitlinien unterworfen, was die PKV künftig auch für Neukunden wieder attraktiver machen könnte.“

Anzeige

Positiv ist außerdem die Entwicklung des Pflege-Bahr und der allgemeinen Pflege-Zusatzversicherung ohne staatliche Unterstützung. Hier ist auch noch mit Wachstum zu rechnen, das jedoch den Rückgang im gesamten Neugeschäftsvolumen nur bedingt beeinflussen wird. Auch der Bereich der betrieblichen Krankenversicherung bietet Wachstumspotenzial, allerdings ist es in vielen Unternehmen noch ein weiter Weg, bis sie ihren Mitarbeitern diese Möglichkeit anbieten werden.