PKV: Niedrigzins führt zu Beitragserhöhungen

Bei privaten Krankenversicherungen ist mit einer Absenkung des Rechnungszinses im Bestand zu rechnen - das könnte langfristig durch höhere Prämien ausgeglichen werden. Aktuell stehen die Gesellschaften durch geringes Wachstum, sinkende Abschlusskosten und positive Schadenentwicklung stehen die Gesellschaften aktuell jedoch bilanziell besser da als je zuvor, so das Ergebnis des aktuellen „Marktausblick zur privaten Krankenversicherung“ der Assekurata Assekuranz Rating-Agentur GmbH.

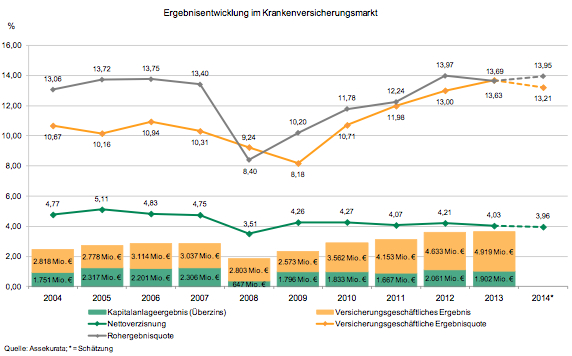

Die privaten Krankenversicherer müssen bei sinkender Nettoverzinsung und drohender Rechnungszinsabsenkungen Kosten minimieren. Doch wird dies nicht ausreichen, um eine Absenkung des Rechnungszinses im Bestand zu verhindern. Nur wenige Krankenversicherer würden einen Aktuariellen Unternehmenszins von 3,5 Prozent erreichen, prognostiziert Gerhard Reichl, Fachkoordinator Krankenversicherung und Verfasser der Assekurata-Untersuchung. „Für das diesjährige AUZ-Verfahren rechnen wir bei vielen PKV-Unternehmen bereits mit einer zwei vor dem Komma. Insofern dürfte der Rechnungszins in den nächsten Jahren die Beitragserhöhungen mit bestimmen“, so Reichl.

Anzeige

In 2015 noch keine Beitragsexplosion in der PKV

Im vergangenen Jahr verzeichneten die Krankenversicherer die niedrigsten Beitragsanpassungen der letzten 12 Jahre. Auch im Jahr 2015 mussten PKV-Versicherte nur in geringem Umfang Beitragsanpassungen hinnehmen. Ursache dafür ist u. a. die relativ stabile Entwicklung von Schäden. Die Anpassungsraten bei den von Assekurata gerateten Krankenversicherern betrugen durchschnittlich 2,51 Prozent im Nicht-Beihilfe- und 1,71 Prozent im Beihilfesegment. Die Spannbreite reicht im so genannten Normalgeschäft allerdings von -0,35 bis 8,24 Prozent und im Beihilfebereich von -1,35 bis 6,60 Prozent.

Sollte das Niedrigzinsumfeld weiter andauern, werden die zuletzt geringen Bei- tragssteigerungen nach Einschätzung von Assekurata gerade in der Vollversicherung kein Dauerzustand bleiben. Man geht nach einer gängigen Faustformel davon aus, dass bei Personen mittleren Alters eine Absenkung des Rechnungszinses um 0,1 Prozentpunkte für Vollversicherungen eine durchschnittliche Anpassung von etwa 1 Prozent und für Pflegeversicherungen von circa 5 Prozent - wegen des geringen Durchschnittsbeitrags - nach sich zieht.

Beitragssenkende und -stabilisierende Maßnahmen in PKV möglich

Die Versicherer hätten Mittel, um Beiträge stabil zu halten bzw. sogar gänzlich zu auszufinanzieren. Dafür können Mittel aus der Rückstellung für Beitragsrückerstattung (RfB) genutzt werden. Von 2010 bis 2013 konnten hohe Rücklagen aufgebaut werden, im Marktdurchschnitt erhöhte sich die RfB-Quote spürbar von 26,2 Prozent auf 37,0 Prozent. Für 2014 wächst dieser Wert laut Assekurata sogar auf knapp 43 Prozent.

Die Idee, dass PKV-Kunden selbst aktiv Beiträge reduzieren könnten, in dem sie in Standard- bzw. Basistarife wechseln, ist keine langfristige Lösung. Der Beitrag zum Basistarif entspricht dem höchsten Beitrag für die gesetzliche Krankenversicherung, in 2015 sind das 639, 38 Euro und ist damit oftmals teurer als der Zahlbetrag im Ausgangstarif. Der Beitrag für den Standardtarif liegt deutlich unterhalb dieses Höchstbeitrags, im Durchschnitt noch unter 300 Euro. „Vor diesem Hintergrund sollte der Standardtarif im Sinne der Versicherten auch für Personen, die nach dem 31.12.2008 in die PKV gewechselt sind, freiwillig weitergeführt beziehungsweise wieder geöffnet werden“, plädiert Gerhard Reichl.

Kaum Verbesserung des Image der PKV in Sicht

Die PKV-Gesellschaften mussten 2014 Bestandsverluste hinnehmen. Die Zahl der Vollversicherten sank laut Verbandsangaben um 0,63 Prozent beziehungsweise 55.700 auf 8,83 Millionen. Das negative Image der PKV hallt nach, seit dem Medien 2012 über massive Beitragsentwicklungen berichteten. Der Bestand in der Zusatzversicherung ist um 1,7 Prozent gewachsen auf 24 Millionen Verträge, doch gehen Zugangszahlen sowohl absolut als auch relativ zurück.

Schlagzeilen

#arschlochfreiezone: Der unterschätzte Wachstumsfaktor

Versicherungsvermittler sorgen für bessere Absicherung bei BU und Altersvorsorge

Lebensversicherung: Warum der Aufschwung der Branche trügt

OVB: Marktbreite oder Verkaufsstrategie?

Allianz und Mastercard wollen Reisebranche besser schützen

Der betrieblichen Krankenversicherung spricht man ein hohes Potential zu, doch sie führt nach wie vor ein Schattendasein. Die Anträge zur staatlich geförderten Pflegeversicherung haben im ersten Quartal 2015 im Vergleich zu 2014 abgenommen.

Anzeige

Die angespannte Zinssituation sowie die Überarbeitung der Gebührenordnung für Ärzte, welche für eine Verteuerung des Vollversicherungsschutzes sorgen werden, machen es den Krankenversicherern schwer. „Doch nicht nur die PKV, sondern auch die gesetzlichen Krankenkassen stehen aufgrund perspektivisch steigender Zusatzbeiträge vor Finanzierungsherausforderungen“, betont Gerhard Reichl. „Die PKV tut hier gut daran, vor allem ihre Hausaufgaben zu einer Beitragsentlastung von Versicherten im Bestand umzusetzen.“