Allianz: "Diskussion um den Garantiezins geht an der Wirklichkeit vorbei"

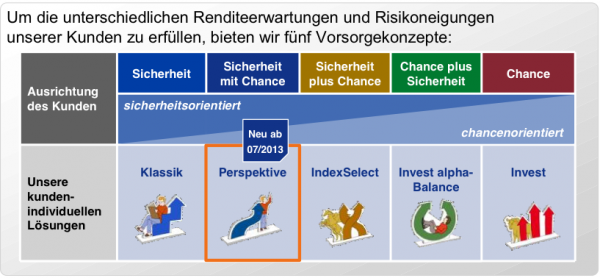

Wegen des historischen Zinstiefs bietet die Allianz seit Beginn des Monats ein neues Produkt an. Perspektive heißt es, bei dem kein lebenslanger Garantiezins angeboten wird, aber höhere Gewinnchancen im Vergleich zu klassischen Lebenspolicen ermöglicht werden sollen.

- Allianz: "Diskussion um den Garantiezins geht an der Wirklichkeit vorbei"

- Diskussion um den Garantiezins geht an der Wirklichkeit vorbei - Kunden sind an der Gesamtleistung interessiert

Bei den klassischen Modellen liegt der gesetzliche Garantiezins für Neuverträge derzeit bei nur 1,75 Prozent. Nicht zuletzt der Grund für einen Nachfragerückgang bei klassischen Lebensversicherungen. Beim neuen Produkt der Allianz werden den Kunden in der Ansparphase nur noch das eingezahlte Kapital und eine Mindestrente garantiert. Durch eine um 0,3 Prozent höhere Überschussbeteiligung als beim klassischen Angebot könnte sich zum Ende der Ansparphase das Garantiekapital erhöhen. Die Überschussbeteiligung der Verträge wird jedoch jährlich neu festgelegt und kann dadurch variieren. Halten die Kunden die Versicherung bis zum Rentenalter durch, wirkt der Zinsvorsprung und es besteht die Chance auf ein deutliches höheres Kapital.

Anzeige

Wie der Marktführer festgestellt hat, sind Kunden in der gegenwärtigen Niedrigzinsphase eher risikofreudiger. Mit einem Verzicht auf eine Mindestverzinsung, die den Anleger Geld kostet, wächst die Rendite, denn die Beiträge können chancenreicher angelegt werden. Bisher stieß das neue Vorsorgekonzept in Teilen der Versicherungsbranche auf scharfe Kritik.

Besonders der Vorsitzende des Bundes der Versicherten, Tobias Weissflog, ist nicht überzeugt. So würde eine vorzeitige Kündigung zu mehr Verlusten als bei einer Sparanlage führen. Außerdem würden andere Anbieter bei einer Lebensversicherung mit Garantieverzinsung deutlich weniger als die Hälfte an Kosten verlangen.

Neben Weissflog äußerte sich auch Axel Kleinlein zu dem neuen Allianz-Produkt. Udo Rössler von der Allianz Deutschland AG erläuterte nun in einem Interview mit Versicherungsbote das neue Produkt ohne Garantiezins genauer und nahm auch Stellung zu der Kritik gegenüber der Allianz.

Bettina Kretzschmar:

Es heißt eine vorzeitige Kündigung führt zu mehr Verlusten als bei einer klassischen Sparanlage. Kann man so noch von einer wasserdichten und sicheren Anlage sprechen?

Udo Rössler:

Zunächst: Die Stornierbarkeit der Verträge ist ein Flexibilitätsmerkmal der Lebensversicherung, das diese deutlich von vielen anderen langfristigen Kapitalanlagen, wie insbesondere geschlossenen Beteiligungen unterscheidet.

Durch gute Beratung und vielfältige Überbrückungsmöglichkeiten ist die Stornoquote nach Verträgen bei Allianz Leben mit 2,0 Prozent in 2012 sehr niedrig.

Rentenversicherungen sind langfristig ausgerichtete Altersvorsorgeverträge. Eine private Rentenversicherung setzt voraus, dass die Kunden verlässlich über lange Zeiträume sparen, denn Altersvorsorge erfordert Disziplin. In den Vertragsunterlagen weisen wir unsere Kunden deshalb auf die Nachteile von sehr frühen Vertragsstornierungen explizit hin. Die Abschlusskostenverteilung und stark reduzierte Stornoabschläge haben seit 2008 die Folgen bei Frühstorno deutlich gemildert. Gerade Allianz Leben achtet auf faire Rückkaufswert-regelungen (Verteilung der Verwaltungskosten über die gesamte Laufzeit, bei Rückkauf werden Schlussüberschüsse ab dem ersten Jahr gewährt, Stornoabzüge sind im Marktvergleich niedrig).

Bei Kündigung zahlen wir das vorhandene Deckungskapital inkl. der jährlichen Überschüsse plus Schlussüberschuss plus Beteiligung an den Bewertungsreserven.

Bettina Kretzschmar:

Medien berichten davon, dass der Garantiezins bei Allianz Perspektive nicht mehr vorhanden ist. Axel Kleinlein sagte in einem Interview, er sei noch da. Können Sie uns näher erläutern, wie es mit dem Garantiezins nun genau aussieht?

Kleinlein berichtet des Weiteren, dass für den Kunden in der der Ansparphase gar nicht ersichtlich ist, wie viel Durchschnittszinszins er erhält. Allgemein erhalte der Kunde Informationen zum Garantiezins nur über Umwege. Gehen Sie damit konform?

Udo Rössler:

Gerade um es für den Kunden verständlich und einfach zu machen, garantieren wir ihm bei Perspektive den Erhalt seiner kompletten Beiträge. Jeden Euro, den der Kunde einzahlt, erhält er zum Rentenbeginn und bei Tod zurück. Diese Garantieleistungen sind unmittelbar nachvollziehbar. Sie entsprechen auch den gesetzlichen Vorgaben bei Riesterrenten.

Axel Kleinlein versucht genau an der Stelle, an der wir es für den Kunden einfach machen, eine Komplexität einzubauen, die für den Kunden irrelevant ist bzw. irritiert. Im Hintergrund müssen wir natürlich eine Rechnung anstellen, um den Beitragserhalt sicherzustellen. Von den eingezahlten Beiträgen gehen Kosten ab, die erwirtschaftet werden müssen. Dafür wird intern als Instrument ein Rechnungszins benötigt. Eine umfassende Information zum Rechungszins bringt dem Kunden keinen Mehrwert.

Allein aufgrund gesetzlicher Vorschriften benötigen wir für die Bildung der Rückstellungen einen Höchstrechnungszins von maximal 1,75 Prozent. Uns ist bewusst, dass Hinweise zu bilanziellen Verfahrensweisen, die Axel Kleinlein als versteckte Hinweise bezeichnet, weder einfach, noch für Laien auf Anhieb verständlich sind. Soweit die Werte jedoch für den Kunden unmittelbar relevant sind, zum Beispiel Gesamtleistungen und Rückkaufswerte, führen wir sie als Euro-Betrag in unseren Angebotsunterlagen auf.

Bettina Kretzschmar:

Stimmt es, dass die Berechnung für die Rente mit dem neuen Produkt erst mit dem Rentenalter möglich ist und bis daher unklar bleibt?

Udo Rössler:

Bei Allianz Perspektive wird dem Kunden – neben dem Erhalt der eingezahlten Beiträge - von Anfang an eine Mindestrente in Euro zugesagt. Allianz Leben berechnet dann die Rente zum Rentenbeginn auf Basis des Gesamtkapitals am Ende der Ansparphase und des dann im Neugeschäft für SofortRenten gültigen Rechnungszinses und der dann gültigen Sterbetafel.

Wir bieten unseren Kunden bei Perspektive die Chance, von einem möglichen späteren Zinsanstieg zu profitieren. Viele Menschen glauben, dass sich in 20 oder 30 Jahren die Zinsen wieder normalisiert haben. Für sie kann es attraktiv sein, wenn wir zunächst eine Garantiezusage für die Ansparphase festlegen und später den dann gültigen Zins zugrunde legen. Diesen schreiben wir dann für die Rentenphase fest.

Selbst wenn die Zinsen später noch niedriger sind als heute, muss die Rente nicht kleiner sein als bei der klassischen Rentenversicherung, weil durch die höhere gesamte Verzinsung in der Ansparphase mehr Kapital für die Verrentung zur Verfügung steht.

Bettina Kretzschmar:

Andere Anbieter, die Garantiezins noch anbieten, verlangen weniger als die Hälfte an Kosten. Kann sich das Produkt für die Kunden so überhaupt noch im Vergleich zu anderen Produkten rentieren?

Udo Rössler:

Die Aussage zu den Kosten von Produkten anderer Anbieter können wir nicht nachvollziehen. Allianz Perspektive hat dieselbe Kostenstruktur wie unser Produkt Klassik (mit Garantiezins). Im Produktinformationsblatt sind die Kosten im Detail dargestellt (VVG-Kostenausweis). Allianz Leben nennt in den Angeboten und im Produktinformationsblatt auch die Gesamtkostenquote des jeweiligen Vertrages. Sie gibt an, um wie viel sich die jährliche Wertentwicklung der Altersvorsorge unter Berücksichtigung der Kosten in der Aufschubdauer reduziert. Die nachfolgend genannten Kosten werden in eine jährliche Renditeminderung über den betrachteten Zeitraum umgerechnet:

- Abschluss- und Vertriebskosten

- Laufende Kosten der Versicherung in der Aufschubdauer.

Sie liegt bei 1 % p.a. und umfasst alle Kosten der Beratung und der Verwaltung und ist damit sehr gering. Wer in ähnlich gut diversifizierte Fonds (im Vergleich zum klassischen Sicherungsvermögen) investiert, erhält diese nicht zu einer solch geringen Kostenquote, insbesondere wenn er die Ausgabeaufschläge während der langen Aufbauzeit für eine Altersvorsorge einbezieht.

Um die Kosten von Produkten objektiv vergleichen zu können, sollte die Gesamtkostenquote herangezogen werden. Das empfehlen auch der GDV und namhafte Verbraucherschützer.

In einer Welt sinkender Zinsen stehen die allgemeinen Kosten unserer Produkte unter Druck. Hierauf hat die Allianz seit längerem reagiert und bereits große Erfolge erzielt. Unsere Anstrengungen der letzten Jahre haben zu im Marktvergleich deutlich niedrigeren Verwaltungs- und Abschlusskosten geführt.

Unsere Verwaltungskostenquote ist mit 1,2 Prozent im Marktvergleich (Markt ohne AZL: 2,7 Prozent) schon heute eine der niedrigsten. Auch bei den Abschlusskosten können wir schon heute mit niedrigen Werten punkten (Abschlusskostenquote AZL: 4,2 Prozent; Markt ohne AZL: 5,1 Prozent).

Bettina Kretzschmar:

Kritisch wird auch die Gesamtverzinsung betrachtet, die jedes Jahr aufs Neue festgelegt und somit nicht garantiert werden kann. Ist das Produkt so überhaupt noch kalkulierbar?

Udo Rössler:

Den Einwand verstehen wir nicht. Die Garantie der Beiträge ist eine Dimension, die der Kunde häufig als Mindestanforderung sieht. Darüber hinaus legen viele Kunden Wert auf stabile Erträge. Dies haben wir bei Allianz Perspektive berücksichtigt. Der Kunde ist vollständig im Sicherungsvermögen der Allianz investiert. Erträge aus der Kapitalanlage erhöhen in Form von jährlich zugeteilten Überschüssen stetig das Garantiekapital.

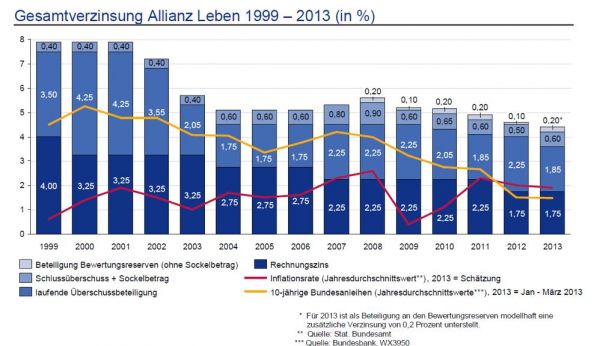

Allianz Leben konnte in den vergangenen Jahren in schwierigem Kapitalmarktumfeld eine hohe Stabilität der Überschussbeteiligung sicherstellen:

Anzeige

Diskussion um den Garantiezins geht an der Wirklichkeit vorbei - Kunden sind an der Gesamtleistung interessiert

Bettina Kretzschmar:

Branchenintern gibt es allgemein Zweifel, ob der aktuelle Garantiezins in Zukunft gehalten werden kann. Wie sehen Sie das?

Udo Rössler:

Die Diskussion um den Garantiezins geht an der Wirklichkeit vorbei - Kunden sind an der Gesamtleistung interessiert. Der Garantiezins wird deutlich überbewertet, weil er nur das untere Sicherheitsnetz darstellt, das lediglich dann greift, wenn die gesamte Verzinsung (im Jahr 2013 für Klassik 4,2 Prozent) unter den Garantiezins fällt.

Anzeige

Bettina Kretzschmar:

Kann man überhaupt von einer schlagkräftigen Alternative reden?

Udo Rössler:

Ja. Denn wer etwas weniger Garantie akzeptiert, bekommt mehr Rendite. Die Allianz macht mit Perspektive ein weiteres Angebot, das Garantien (z.B. Beitragserhalt, garantierte Mindestrente) und eine höhere Renditechance bietet – in Kombination mit der Finanzstärke der Allianz. Perspektive bringt einen Zinsvorsprung: Bei einem 30-jährigen Vertrag besteht die Chance auf rund 5 Prozent mehr Kapital.

Bettina Kretzschmar:

Gibt es Erhebungen, die belegen, dass die Kunden durch die Niedrigzinsphase risikofreudiger werden?

Udo Rössler:

Aktuelle Umfragen zeigen, dass Kunden Sicherheit und Chance in unterschiedlichen Ausprägungen wünschen. Das entscheidende Garantieelement ist für sie aber die Sicherheit ihrer eingezahlten Beiträge.

Aus Kundengesprächen wissen wir, dass viele sich die Frage stellen, warum sie sich auf viele Jahrzehnte an einen derzeit niedrigen Garantiezins binden sollen. Und ob sie sich bei der Altersvorsorge nicht chancenreicher orientieren sollen. Mit Perspektive bieten wir unseren Kunden an, die tatsächliche Rente erst zum Rentenbeginn zu berechnen. Damit können sie den niedrigen Zinsen entgehen und an einer künftigen besseren Zinsentwicklung teilhaben. Der Optimist wählt Perspektive – der Pessimist Klassik. Wer an steigende Zinsen glaubt, entscheidet sich für unser neues Angebot.

Bettina Kretzschmar:

Sollen die klassischen Lebenspolicen dennoch auch in Zukunft dauerhaft in der Produktpalette verankert bleiben?

Udo Rössler:

Die Produktlandschaft der Garantieprodukte wird sich unseres Erachtens in zwei Gruppen aufteilen. Zum einen wird es auch weiterhin die traditionellen Produkte mit lebenslanger Garantie geben. Allerdings werden diese aufgrund der risikoarmen Kapitalanlagen vergleichsweise begrenzte Renditechancen haben.

Und zum anderen werden zunehmend neue Produkte auf den Markt kommen – weiterhin mit Garantien, aber eben in geringerem Umfang. Dafür erweitern diese Produkte die Spielräume in der Kapitalanlage und ermöglichen eine höhere Rendite. Eines der ersten Angebote aus dieser neuen Gruppe ist unser Produkt „Perspektive“.

Neben diesen beiden Produktarten mit Garantien gibt es natürlich auch weiterhin Rentenversicherungsprodukte ohne Garantie, also fondsgebundene Rentenversicherungen. Nach unserer Erwartung werden diese allerdings auch künftig in Deutschland nur eine vergleichsweise geringe Rolle spielen.

Bettina Kretzschmar:

Eine weitere Kritik lautet, dass die Anbieter mit den neuen Modellen das Risiko der wankenden Kapitalmärkte größtenteils auf den Kunden abwälzen würden.

Udo Rössler:

Die Kritik ist nicht stichhaltig. Mit Allianz Perspektive erweitern wir unser Angebot auf der Basis unseres starken Sicherungsvermögens und setzen unsere Kunden eben gerade nicht einem hohen Kapitalmarktrisiko aus. Zugleich bieten wir zeitgemäße Garantieelemente.

Auch bei Perspektive profitiert der Kunde von der Sicherheit und Finanzstärke des Sicherungsvermögens der Allianz – mit der gleichzeitigen Chance auf eine höhere Rendite in der aktuellen Niedrigzinsphase. Bei einem konstanten Zinsvorsprung von 0,3 Prozentpunkten gegenüber der klassischen Rentenversicherung ergibt sich am Ende ein rund 5 Prozent höheres Gesamtkapital für die Berechnung der Rente. Mit Perspektive bieten wir dem Kunden zudem an, die Rente zu Rentenbeginn mit den dann gültigen Rechnungsgrundlagen zu berechnen. Damit kann der Kunde den niedrigen Zinsen entgehen und an einer künftig besseren Zinsentwicklung teilhaben.

Schlagzeilen

LVM-Vertiebsvorstand: Warum der persönliche Versicherungsvertrieb bleibt

Mikrofinanzfonds: Stabiler Portfoliobaustein in volatilen Zeiten

Versicherer: Deutschlands „begehrteste Arbeitgeber“ 2026

Elementarschadenversicherung: 41 Prozent der Wohngebäude sind nicht versichert

W&W, Adam Riese und Neodigital: Dieser Deal könnte den Versicherungsmarkt verändern

Bettina Kretzschmar:

Möchten Sie zum Schluss den Kunden etwas mit auf den Weg geben?

Anzeige

Udo Rössler:

Die Kunden müssen wissen, dass nur die Rentenversicherung ihnen eine lebenslange Rente zahlt – unabhängig davon, wie alt sie werden wird. Das ist der Kern unseres Geschäfts und da sind wir sicher auch einzigartig und unvergleichbar. Daran ändert sich auch mit Allianz Perspektive nichts.

Wir können deshalb auch die immer wieder vorgebrachte Kritik an der Lebensversicherung nicht nachvollziehen. Kein Verbraucherschützer hat bislang einen brauchbaren Vorschlag gemacht, wie Menschen besser eine sichere, lebenslange Altersvorsorge aufbauen können. Wer – wie Verbraucherschützer empfehlen – das Geld unters Kopfkissen legt oder in den Sparstrumpf steckt, bekommt keine Zinsen und verliert wegen der Inflation jeden Tag Geld. Garantiert. Manche Experten schlagen gar Briefmarken oder Antiquitäten für die Altersvorsorge vor. Wer die Menschen so verunsichert, sorgt mit dafür, dass sie überhaupt keine Altersvorsorge machen. Das kann niemand wollen.

- Allianz: "Diskussion um den Garantiezins geht an der Wirklichkeit vorbei"

- Diskussion um den Garantiezins geht an der Wirklichkeit vorbei - Kunden sind an der Gesamtleistung interessiert