Kombination Pflege- und Altersvorsorge - 50 Euro Beitragsersparnis in Pflegeversicherung

Pflegeversicherung oder Altersvorsorge - diese Frage sollte sich bei der Absicherung für die Zukunft nicht stellen. Stattdessen kann man den finanziellen Aufwand für eine zusätzliche private Pflegeversicherung reduzieren, wenn man eine gute Altersvorsorge aufbaut. Die Kombination beider Vorsorgearten empfiehlt der Informationsdienstleister KVpro.de.

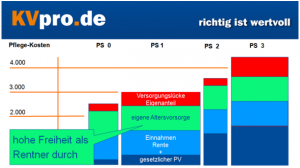

Die Versorgungslücke, die entseht, wenn im Alter Pflegebedürftigkeit eintritt, kann sehr hoch sein. Eine ausreichende Altersvorsorge aufzubauen ist daher neben einer Absicherung der Pflegekosten unerlässlich. Je eher man mit einer privaten Rentenversicherung, staatlich geförderten Rentenprodukten oder auch Wohneigentum vorsorgt, desto flexibler ist die Finanzierung im Rentenalter.

Anzeige

Nach Abzug von Rente und staatlicher Leistung ist an Pflegekosten oftmals ein Kapitalbedarf zwischen 1.200 und 1.800 Euro aus eigener Tasche zu leisten. Wer mit einem Eintrittsalter von 35 Jahren z.B. beim Münchener Verein 72 Euro im Monat investiert, erhält eine umfassende Pflegeabsicherung. Wer im selben Alter mithilfe einer privaten Altersvorsorge auf etwa 1.000 Euro pro Monat aufgebaut hat, kann bereits für 20,16 bei der HanseMerkur ein umfassendes Pflegeprodukt kaufen (vgl. unten Tabellen 1 und 2). Die Differenz von 52,14 Euro, angelegt für 40 Jahre mit einem Prozent, ergibt frei verwendbares Kapital von 30.752 Euro, angelegt mit 3 Prozent werden es 47.943 Euro. Tritt der Pflegefall ein, reicht das so als zusätzlich ersparte Altersvorsorgekapital zwischen 31 und 48 Monaten. Tritt kein Pflegefall, gibt es auch als Rentner viele andere Verwendungsmöglichkeiten.

Softwaregestützte Ermittlung des angemessenen Pflegeproduktes

Um ein für den Kunden geeignetes Pflegeprodukt zu ermitteln, können Berater die von den Freiburger Experten entwickelte KV-Vergleichssoftware LUX nutzen. Der Berater gibt darin einen vom Verbraucher gewünschten monatlichen Euro-Wert je Pflege-Stufe an. Das Programm durchsucht und kombiniert nun alle enthaltenen Pflegeprodukte (Pflege-Bahr / Pflege-Bahr-Ergänzungstarife / Pflegetagegelder) solange, bis jene Produkte gefunden werden, die Absicherungswunsch und Tarifleistung (KVpro.de-Erstattungsniveau) so exakt wie möglich erfüllen. In die Berechnung einbezogen sind sowohl die komplexen Abhängigkeiten von Tarifen und Absicherungsstufen als auch die Tagessatzabhängigkeiten der Produkte untereinander.

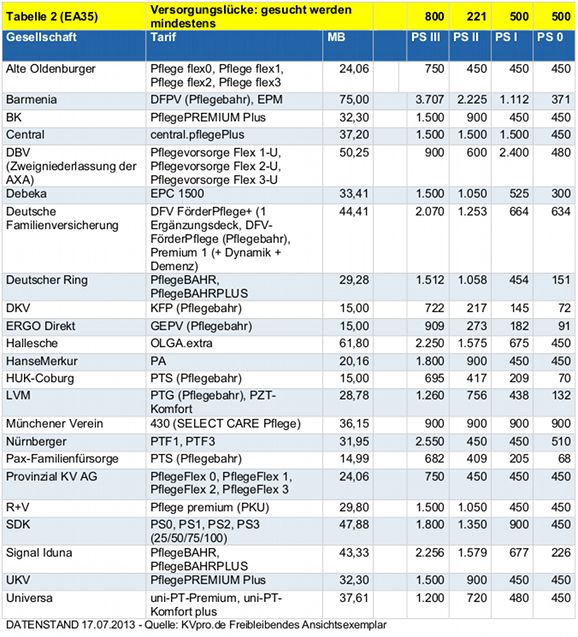

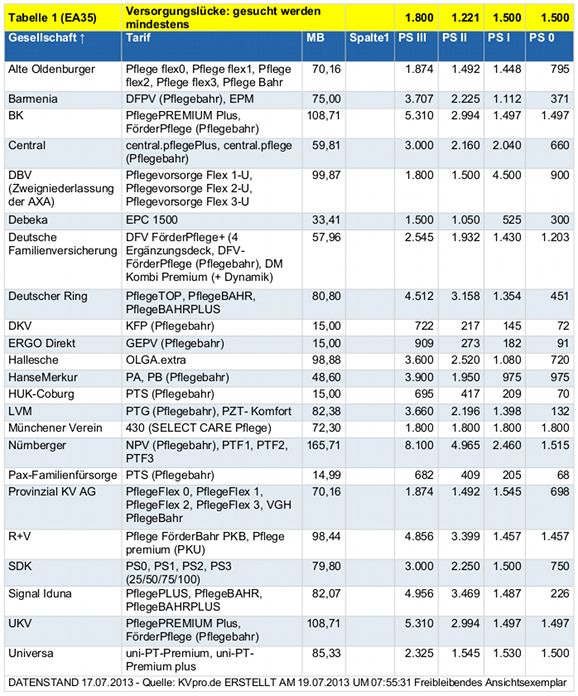

Leistungsniveau und Beitrag der Pflegeabsicherung

Je Versicherer ist in den folgenden zwei Tabellen ein Tarifangebot, welches dem Beispielbedarf am nächsten kommt:

Leistungsniveau und Beitrag Pflegeversicherung ohne Kombination mit Altersvorsorge

Leistugnsniveau und Beitrag Pflegeversicherung bei einer monatlichen Altersvorsorge von 1.000 Euro

Anzeige