Wie Versicherer ihre Emissionen effektiv messen und senken können

Die neue EU-Richtlinie CSRD verpflichtet Versicherer zu mehr Nachhaltigkeitstransparenz. Wer dies nur als Pflicht begreift, lässt Potenzial ungenutzt. Denn Insurance-Associated Emissions bieten die Chance, Nachhaltigkeit gezielt in die Unternehmenssteuerung zu integrieren, erklärt Axel Kreischer, Principal und Insurance-Experte bei der Managementberatung Horváth.

Die Corporate Sustainability Reporting Directive (CSRD) ist eine Richtlinie der Europäischen Union, die Unternehmen dazu verpflichtet, umfassend über ihre Nachhaltigkeitspraktiken zu berichten. Diese neue Richtlinie bringt für Versicherer eine ungewohnte Transparenz, da sie detaillierte Informationen über die ökologischen und sozialen Auswirkungen ihrer Geschäftstätigkeiten offenlegen müssen. Aber: Wer nun lediglich an Pflichterfüllung denkt, verschenkt Chancen: In eine vorausschauende Steuerung sollten auch nicht-finanzielle Kennzahlen integriert werden.

Anzeige

Zu den wichtigsten nicht finanziellen Kennzahlen gehören die die Insurance-Associated Emissions (IAE). Die IAE sind anteilig zugerechnete Treibhausgase aus versicherten Risiken. Diese können vom Firmenfuhrpark bis zu Raffinerie reichen. Diese Emissionen fallen in den sogenannten Scope 3 der Versicherer, also die indirekten Emissionen der Wertschöpfungskette. Der Scope 3 übersteigt die eigenen Emissionen in Scope 1 um ein Vielfaches. Es ist daher besonders wichtig, dass Versicherer diese Emissionen aktiv in ihre Nachhaltigkeitsstrategie einbeziehen.

Im Folgenden gehe ich auf die zentralen Hebel zur effektiven Steuerung der IAE ein.

1. Nachhaltigkeitsstrategie aktualisieren

Net-Zero-Ankündigungen sind auch in der Versicherungswirtschaft ein weit verbreitetes Versprechen Treibhausgasemissionen künftig zu vermeiden. Diese werden aber erst konkret, sobald sie auf verschiedene Sparten, Regionen und Produkte heruntergebrochen werden. Ein starkes Management-Commitment und ein ambitioniertes Gesamtziel, wie beispielsweise „Net-Zero Betrieb bis 2030, Kapitalanlage bis 2050“, bilden die Leitplanken für eine umsetzbare Nachhaltigkeitsstrategie.

2. Konkrete und messbare Ziele ableiten

Aus der Strategie sollen konkrete und messbare Ziele abgeleitet werden. Versicherer müssen dabei ihre Portfolioprioritäten festlegen. Es kann beispielsweise für KFZ, Industrie und Gewerbe eine Baseline definiert werden: 400 Kilotonnen CO₂-Äquivalent im Jahr 2023. Etappenziele, wie eine jährliche Reduktion und klare Zuständigkeiten in Vertrieb, Betrieb und Produktentwicklung sollten zusätzlich verankert werden.

3. Geeignete Steuerungsgrößen wählen

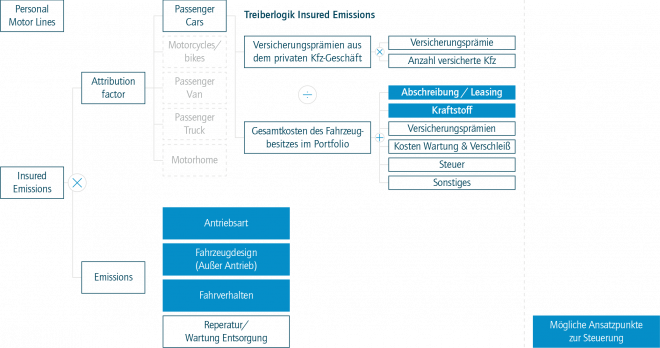

Es sind die Kennzahlen auszuwählen, die die Ziele messbar machen. Die Auswahl der richtigen Zielgröße entscheidet über den späteren Erfolg. Wir empfehlen den Einsatz einer Treiberlogik, um genau passende Kennzahlen herauszuarbeiten.

Treiberlogiken zerlegen komplexe Zielgrößen systematisch in ihre beeinflussbaren Ursachen und Stellhebel. Versicherer können die KPIs gezielt herleiten, indem sie die Einflussfaktoren (Treiber) mit den entscheidenden Effekten identifizieren. Dieses Vorgehen schafft eine transparente Kausalkette zwischen den einzelnen Treibern und den übergeordneten Unternehmenszielen. Eine vereinfachte Darstellung für die KFZ-Versicherung kann Abb. 1 entnommen werden.

In einem ersten Schritt muss die Berechnung der Insurance-Associated Emissions nach PCAF betrachtet werden:

Abbildung 1: Treiberlogik zur KPI-DefinitionBeispiel:

Mögliche operative Kennzahlen können beispielsweise folgendermaßen ausgestaltet werden:

- Anteil der versicherten Fahrzeuge mit einem bestimmten CO₂-Grenzwert am Gesamtbestand

- Anteil der versicherten Fahrzeuge mit fahrverhaltensabhängigen Telemetrie-Tarifen am Gesamtbestand

Für eine übergreifende Portfoliosteuerung ist es zusätzlich sinnvoll bestimmte strategische Kennzahlen mitaufzunehmen.

- Insurance-Associated Emissions je Tarif- / Tarifgruppe (absolut oder relativ im Portfolio)

4. Kennzahlen in das Anreizsysteme integrieren

Durch eine Einbettung der unter 3. genannten Kennzahlen in das Anreizsystem können Mitarbeitende zusätzlich motiviert werden. Die Ausgestaltung hängt dabei von dem gewählten Anreizmodell ab. Boni und eine Anpassung von Provision und Courtage werden in den meisten Fällen ein probates Mittel darstellen.

5. Daten- und Reporting-Fundament schaffen

Die oben aufgeführten Instrumente setzen Datenverfügbarkeit inkl. eines passenden Berichtswesens voraus. Für Versicherer wird dabei insb. der Aufbau einer Datenbank, die Policen mit Emissionsinformationen verknüpft, zur Herausforderung. Der Markt für spezialisierte Softwarelösungen ist derzeit noch überschaubar. Allerdings sind einige Anbieter bereits PCAF-akkreditiert, fokussieren sich derzeit jedoch noch auf die finanzierten Emissionen.

Fazit: Insurance-Associated Emissions werden für Versicherer zu einem relevanten Bestandteil der Nachhaltigkeitssteuerung. Der Einsatz datengetriebener Instrumente für die Steuerung bietet Versicherern die Chance, nicht nur regulatorische Vorgaben zu erfüllen, sondern aktiv zur Dekarbonisierung beizutragen.