Das FIDA-Rahmenwerk: Neue Perspektiven für die Versicherungswelt

„Das 'Framework for Financial Data Access' (FIDA) der Europäischen Kommission ist ein bahnbrechender Schritt, der die Landschaft der europäischen Versicherungsbranche nachhaltig verändern wird“, meint Philipp Mader (adesso). Wie sich Versicherer darauf vorbereiten können, stellt er im Gastbeitrag vor.

- Das FIDA-Rahmenwerk: Neue Perspektiven für die Versicherungswelt

- Neue Chancen durch FIDA?

- Strategische Überlegungen für Versicherungsunternehmen

Das "Framework for Financial Data Access" (FIDA) der Europäischen Kommission markiert einen Wendepunkt für die europäische Versicherungsbranche. Dieser Gesetzesvorschlag konfrontiert Versicherungsunternehmen mit neuen Herausforderungen und Chancen, die nicht zuletzt durch das zunehmende Bewusstsein und die Notwendigkeit eines strukturierten und standardisierten Datenaustauschs getrieben werden. Vor diesem Hintergrund soll der folgende Artikel die Implikationen von FIDA für die Versicherungswirtschaft beleuchten, mit einem besonderen Fokus auf Open Insurance und die sich daraus ergebenden strategischen Überlegungen für Versicherungsunternehmen.

Anzeige

Open Insurance: Kundenzentrierung, Offenheit und Standardisierung

Open Insurance ist ein innovativer Ansatz, der sich auf die drei Pfeiler der Kundenzentrierung, Offenheit und Standardisierung stützt. Dieses Konzept ist eine Erweiterung der übergeordneten Ideen von Open Finance sowie Open Data. Es verfolgt das Ziel, den Austausch von Versicherungsdaten zwischen verschiedenen Akteuren in der Versicherungsbranche zu vereinfachen und zu verbessern. Inspiriert durch das Open-Banking-Modell, welches unter der Zahlungsdiensterichtlinie PSD2 (Payment Services Directive 2) den Austausch von Bankdaten mit Drittanbietern reguliert, strebt Open Insurance danach, einen ähnlichen offenen Datenaustausch im Versicherungsbereich zu ermöglichen.

Das Hauptziel von Open Insurance ist es, Nutzern die Kontrolle über ihre persönlichen Daten zu geben und ihnen zu ermöglichen, diese mit vertrauenswürdigen Drittanbietern zu teilen. Dies soll die Entwicklung neuer, maßgeschneiderter Versicherungsprodukte und -dienstleistungen fördern, die genau auf die Bedürfnisse der Kunden zugeschnitten sind. Durch die Förderung von Innovationen und die Einführung neuer Geschäftsmodelle, die auf standardisierten Schnittstellen und einheitlichen Prozessstandards basieren, zielt Open Insurance darauf ab, die Effizienz und Transparenz innerhalb der Versicherungsbranche zu erhöhen.

Anzeige

Obwohl erste Schritte zur Etablierung eines institutionellen Datentransfers zwischen Versicherungsunternehmen und ihren Kooperationspartnern unternommen wurden, bleibt ein am Kundenbedürfnis orientierter Datenaustausch, der mit den Entwicklungen im Open Banking vergleichbar ist, sowie ein adäquater, regulativer Rechtsrahmen bis dato ausstehend. Der legislative Entwurf zu FIDA zielt darauf ab, diese Lücke zu schließen und einen neuen Standard zu etablieren.

Neue Chancen durch FIDA?

FIDA bildet das Rückgrat der EU-weiten Implementierung von Open Finance und bietet zahlreiche Chancen für die Versicherungsbranche. Durch die Erweiterung der datengetriebenen Innovationsmöglichkeiten können Versicherungsunternehmen ihr Angebot besser auf die individuellen Bedürfnisse der Kundinnen und Kunden zuschneiden. Innovative Dienstleistungen wie Rentencockpits, die einen umfassenden Überblick über die Altersvorsorge geben, sind nur ein Beispiel für das Potenzial, das FIDA birgt.

Anzeige

Der Verordnungsentwurf fokussiert sich primär auf den Finanzsektor, identifiziert jedoch zugleich das Potenzial, die Zugänglichkeit zu Daten aus angrenzenden Branchen wie dem Automobil- und Energiesektor zu verbessern (Open Data). Durch die Adoption dieses branchenübergreifenden Datenaustauschs könnten die angebotenen Leistungen von Finanzinstitutionen signifikant optimiert und Innovationen beschleunigt werden. Eine bedeutende Chance liegt in der Nutzung des hohen Vertrauens, das Kunden Versicherungsunternehmen entgegenbringen. Durch die konsequente Sicherstellung von Datenschutz und Datenintegrität haben Finanzinstitutionen die Möglichkeit, dieses Vertrauen weiter zu stärken. Dies schafft einen Anreiz für Verbraucher, sich aktiv und freiwillig an Initiativen zur Datenteilung zu beteiligen. Durch die Nutzung von Daten können Versicherungsunternehmen ihre Wettbewerbsfähigkeit stärken. Diese Anpassungsfähigkeit kann den Instituten helfen, nicht nur die aktuellen Verbraucherwünsche zu erfüllen, sondern auch zukünftige Trends zu antizipieren. Die Zusammenarbeit zwischen Regulierungsbehörden und der Versicherungsindustrie ist von großer Bedeutung. Gemeinsames Arbeiten an der Etablierung von Finanzdatenaustausch-Schemata und -Standards kann ein ausgewogenes Rahmenwerk schaffen, das allen Beteiligten, einschließlich der Verbraucher, zugutekommt.

Herausforderungen und Risiken

FIDA stellt für Versicherungsunternehmen eine signifikante Veränderung in der Art und Weise dar, wie sie auf Finanzdaten zugreifen und diese verwalten. Es sollen branchenübergreifende Standards zur Datenfreigabe etabliert werden, welche das Geschäft mit Privat- und Firmenkunden gleichermaßen betreffen. Die Verordnung würde direkten Einfluss auf über 400 Millionen Versicherungsverträge in Deutschland ausüben. Spezifisch fallen darunter etwa 69 Millionen Verträge im Bereich der Altersvorsorge sowie rund 350 Millionen Verträge in den Segmenten der Schaden- und Unfallversicherung (Stand 2022). Hervorzuheben ist, dass die betreffenden Daten in ihrem Umfang und ihrer Vielschichtigkeit weit über die im Rahmen der PSD II definierten Anforderungen für den Zahlungsverkehr hinausgehen. Diese Daten (sowohl personenbezogene als auch nicht-personenbezogene) beinhalten sowohl Informationen, die direkt von einem Kunden transferiert werden, als auch jene, die aus den Interaktionen mit den Finanzinstituten resultieren.

Versicherungsunternehmen sind dazu aufgefordert, sicherzustellen, dass sie diese Daten ständig verfügbar halten und bereitstellen können – eine Anforderung, die mit einem beträchtlichen administrativen und finanziellen Aufwand einhergeht.

Die Einführung der Technologien, die für den Zugang zu und die Bearbeitung von Daten gemäß dem Verordnungsentwurf erforderlich sind, stellt eine komplexe Herausforderung dar. Versicherer stehen vor der Aufgabe, ihre IT-Infrastruktur tiefgreifend zu modifizieren oder zu modernisieren. Dabei sind viele Ressourcen bereits durch Transformationsprojekte und Dekommissionierung von Legacy-Systemen gebunden.

Strategische Überlegungen für Versicherungsunternehmen

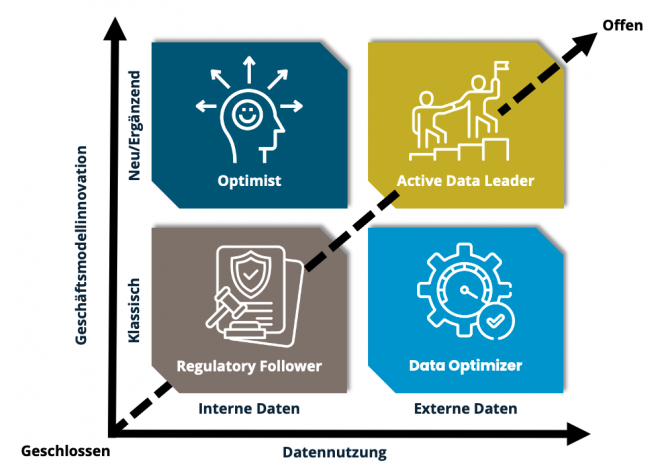

Um in einer von FIDA geprägten Zukunft erfolgreich zu sein, müssen Versicherungsunternehmen ihre Strategien und Geschäftsmodelle überdenken. Neue Möglichkeiten zur Wertschöpfung entstehen, was allerdings die Anpassung interner Abläufe und der technischen Infrastruktur voraussetzt. Darüber hinaus ist eine proaktive Auseinandersetzung mit den regulatorischen Rahmenbedingungen und eine enge Zusammenarbeit innerhalb der Branche für die Entwicklung gemeinsamer Standards und Schnittstellen unerlässlich. In der Versicherungsbranche zeichnen sich vier unterschiedliche Typen von Unternehmen ab, basierend auf ihrem Ansatz zur Datenstrategie und regulatorischen Anforderungen.

Data Optimizer setzen auf externe Daten, um ihre Geschäftsprozesse effizienter zu gestalten. Durch den Einsatz von Datenanalysen verbessern sie ihre Entscheidungsfindung und streben danach, ihre Abläufe kontinuierlich zu optimieren. Regulatory Follower priorisieren die Einhaltung von Vorschriften, ohne strategische Chancen aktiv zu verfolgen. Sie bleiben bei traditionellen Modellen und sind skeptisch gegenüber neuen Datenstrategien, die über das Mindestmaß hinausgehen. Diese konservative Haltung könnte sie in einem dynamischen Marktumfeld benachteiligen. Optimisten schätzen den Wert interner Daten und streben deren Monetarisierung an. Sie nutzen sie zur Verbesserung der Kundenzufriedenheit, was ihre Anpassungsfähigkeit und Orientierung an der Zukunft unterstreicht. Active Data Leader übertreffen regulatorische Pflichten, um Datenanalysepotenziale maximal zu nutzen. Sie setzen auf innovative Plattformen, Datenmonetarisierung und Kundenfokussierung, wodurch sie sich als Vorreiter etablieren und Wettbewerbsvorteile sichern. Dieses Modell unterstreicht, wie wichtig es für Versicherer ist, ihre Position zu überdenken und bei Bedarf ihre strategische Ausrichtung anzupassen.

Schlagzeilen

Wenn Avatare Policen abschließen: Der Versicherungsvertrieb 2031

Rente: Warum Deutschland bei der Altersvorsorge hinterherhinkt

Digitale Struktur statt Insellösungen: Wie sich Sanierungsprozesse im Gebäudeschaden neu ausrichten

Deutschlands fairste Krankenkassen (aus Kundensicht)

Krankentagegeld zuerst: Warum ohne Einkommensabsicherung jede BU-Strategie wackelt

Fazit

Das "Framework for Financial Data Access" (FIDA) der Europäischen Kommission ist ein bahnbrechender Schritt, der die Landschaft der europäischen Versicherungsbranche nachhaltig verändern wird. Die Frage, inwieweit Kunden bereit sind, ihre Daten zu teilen, bleibt offen und stellt Versicherungsunternehmen vor die Aufgabe, nicht nur die technologische Infrastruktur anzupassen, sondern auch Vertrauen und Transparenz zu stärken, um einen echten Mehrwert für die Kunden zu schaffen. Die Schaffung eines „Level Playing Field“ ist dabei von zentraler Bedeutung, um faire und einheitliche Wettbewerbsbedingungen innerhalb der Versicherungsbranche und darüber hinaus zu gewährleisten.

Der Übergang zu einem offenen Datenaustausch erfordert nicht nur erhebliche Investitionen in die IT-Infrastruktur, sondern auch eine Kultur der Innovation und der Offenheit gegenüber Veränderungen. Die erfolgreiche Umsetzung dieser Verordnung hängt jedoch maßgeblich von der Fähigkeit der Versicherungsunternehmen ab, sich an die neuen Anforderungen anzupassen und proaktiv an der Gestaltung eines offenen, transparenten und kundenorientierten Versicherungsmarktes mitzuwirken.

Anzeige

Über den Autor:

Philipp Mader ist als Managing Consultant bei adesso tätig. Er berät Versicherungsunternehmen bei Digitalisierungsvorhaben und setzt IT-Vorhaben innerhalb verschiedener Sparten um. Seinen Arbeitsschwerpunkt bilden hierbei die Business-Analyse, das Testmanagement und die Automatisierung von Prozessen im Versicherungsbereich. Darüber hinaus beschäftigt er sich intensiv mit dem Thema Open Insurance und den möglichen Auswirkungen auf die Versicherungsbranche.

- Das FIDA-Rahmenwerk: Neue Perspektiven für die Versicherungswelt

- Neue Chancen durch FIDA?

- Strategische Überlegungen für Versicherungsunternehmen