Wie die Wirtschaftsweisen die Rente reformieren wollen

Die Wirtschaftsweisen empfehlen in ihrem aktuellen Jahresgutachten eine umfassende Rentenreform, um das gesetzliche Rentensystem fitzumachen für die Zukunft. Dabei müsste die Bundesregierung an vielen Stellschrauben ansetzen: Das Renteneintrittsalter soll an die steigende Lebenserwartung gekoppelt werden, Rentenanpassungen sollen sich künftig an der Inflation orientieren - und Menschen mit niedrigen Einkommen sollen tendenziell höhere Rentenansprüche erwerben. Eine Einbeziehung von Beamtinnen und Beamten würde hingegen aus Sicht der Experten nur kurzzeitig entlastend wirken.

- Wie die Wirtschaftsweisen die Rente reformieren wollen

- Beamte und Selbstständige in die Rente?

- Anhebung des gesetzlichen Renteneintrittsalters empfohlen

- Bekämpfung der Altersarmut und unbeabsichtigte Umverteilung von unten nach oben

- Rentenerhöhungen sollen stärker an Inflation orientieren, weniger an den Löhnen

Wie kann die Rente in Deutschland zukunftsfest gemacht werden, wenn doch immer mehr Rentnerinnen und Rentnern immer weniger Personen gegenüber stehen, die Beiträge zahlen? Hierzu hat im Frühjahr die sogenannte Fokus-Gruppe Altersvorsorge Reformvorschläge unterbreitet, ein Expertengremium des Bundesfinanzministeriums. Der Schwerpunkt lag hier allerdings auf einer Reform der privaten Altersvorsorge, nicht der gesetzlichen Rente. Sehr schnell regte sich auch Kritik an den Vorschlägen, etwa der Beibehaltung der Riester-Rente unter neuem Namen. Zu mutlos, nicht umfassend genug, falsche Weichenstellungen: Es wurden Zweifel geäußert, ob die Reformen ausreichend seien.

Anzeige

Kritik kam auch von den Wirtschaftsweisen. Oder, wie die derzeit drei Frauen und zwei Männer noch genannt werden: der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung. Diese haben nun in ihrem Jahresgutachten 2023/24 eigene Reformvorschläge für eine Reform der gesetzlichen Rente vorgelegt: in einem Dokument, das stolze 455 Seiten mit Anhang und Glossar umfasst. Und das ist ein harter Brocken, der einen ganzen Maßnahmenkatalog diskutiert. Um die Finanzierungsprobleme der GRV zu lösen, "reiche eine einzelne Reformoption nicht aus", erklärte der Wirtschaftsweise Martin Werding bei der Vorstellung des Gutachtens. Stattdessen bedürfe es einer Kombination verschiedener Maßnahmen.

Um die Wirksamkeit der Maßnahmen zu prüfen, haben die Wirtschaftsweisen ein Basisszenario zugrunde gelegt: stark vereinfacht, wie sich die Einnahmen und Ausgaben der Rente ohne notwendige Reformschritte entwickeln würden. Und dann anhand mehrerer Szenarien errechnet, welche Auswirkungen genannte Reformschritte hätten. Die empfohlenen Reformschritte werden im Folgenden vorgestellt, nicht jedoch die konkreten Rechenbeispiele: Dies würde den Rahmen sprengen. Das Gutachten kann auf der Webseite des Sachverständigenrats als pdf-Datei heruntergeladen werden.

Einnahmeseite: Wie kann erreicht werden, dass mehr Geld in die Rentenversicherung fließt?

Eine mögliche Reform-Option ist es, die Beitragseinnahmen in der Rentenversicherung zu erhöhen: möglichst, ohne dass der Beitragssatz zur Rente stark angehoben werden muss. Was die Rente an Beiträgen einnimmt, hängt maßgeblich von der Entwicklung des Arbeitsmarkts ab. Wird also die Zahl der sozialversicherungspflichtig Beschäftigten gesteigert, stünden mehr Mittel zur Finanzierung der Rentenausgaben zur Verfügung, berichten die Autoren. Dabei erhöhten sowohl die Steigerung der Arbeitsintensität -die Beschäftigten arbeiten mehr und länger- als auch die Neuaufnahme von Erwerbstätigkeit die Einnahmen.

Das Prinzip „mehr und länger arbeiten“ könnte sich jedoch als Milchmädchenrechnung erweisen, da die Rentenhöhe derzeit an die Lohnentwicklung gekoppelt ist. „Ein Anstieg der Arbeitsstunden bei gleichbleibender Anzahl der Beschäftigten erhöht die durchschnittlichen Jahreseinkommen und damit die jährlichen Rentenanpassungen. Dadurch tritt bei der Entwicklung der Beitragssätze keine Entlastung ein“, schreiben die Wirtschaftsweisen. Und selbst wenn mehr Menschen arbeiten, entlastet das die Rente nur vorübergehend. Denn auch diese neuen Erwerbstätigen werden irgendwann Rentnerinnen und Rentner sein. „Mit dem Rentenzugang der zusätzlichen Beitragszahlenden steigen die Rentenausgaben entsprechend stärker an. Dennoch könnten die zusätzlichen Einnahmen helfen, die Phase des starken Ausgabenanstiegs während der Verrentung der Babyboomer-Jahrgänge zu überbrücken“, heißt es hierzu im Bericht.

Schlagzeilen

Lebensversicherung: Die Marktführer bei Index- und fondsgebundenen Produkten (Teil 2)

Krankenversicherung: Assekurata sieht neue Belastungsprobe für die PKV-Branche

Managerhaftpflicht: Viele Unternehmen sehen Lücken beim D&O-Versicherungsschutz

“Warum soll ich das bei dir machen, die Infos gibt es doch kostenlos!”

AWD, Swiss Life und die offene Frage nach Verantwortung

Um die Erwerbstätigkeit zu erhöhen und damit die Einnahmen der Rentenkasse, bieten sich aus Sicht der Experten drei Strategien an:

Anzeige

- Die Erwerbsbeteiligung von Frauen erhöhen: Im Jahr 2022 lag die Erwerbstätigenquote bei 72,2 Prozent, was im internationalen Vergleich sogar recht hoch ist. Doch fast jede zweite Frau ist in Teilzeit tätig. Damit Frauen öfter und länger erwerbstätig sind, müssten aber Fehlanreize und Mängel abgebaut werden, die derzeit dazu führen, dass viele Frauen nicht oder nur in Teilzeit arbeiten. Dazu gehören ungenügende Betreuungsangebote für Kinder, steuerliche Fehlanreize wie das Ehegattensplitting und die beitragsfreie Mitversicherung von Ehepartnern in der Krankenversicherung.

- Die Erwerbsbeteiligung von Älteren erhöhen: Schon heute sind Ältere zunehmend auf dem Arbeitsmarkt aktiv, die Erwerbsbeteiligung der 60- bis 64-Jährigen stieg von 47 Prozent im Jahr 2012 auf 63 Prozent im Jahr 2022. Auch der Anteil der Erwerbstätigen jenseits des gesetzlichen Renteneintrittsalters stieg im selben Zeitraum stark an, bei den 65- bis 69-Jährigen von elf Prozent auf 19 Prozent. Der Anstieg entfalle überproportional auf sozialversicherungspflichtige Beschäftigung, da überproportional Hochqualifizierte länger erwerbstätig seien. Die Autorinnen und Autoren prognostizieren, dass zukünftig tendenziell mehr Ältere erwerbstätig sein werden: auch, weil das Renteneintrittsalter ohnehin auf 67 Jahre steigt und Hinzuverdienstgrenzen bereits angehoben wurden.

- Höhere Nettozuwanderung: Eine höhere Nettozuwanderung könne ebenfalls dazu beitragen, die Auswirkungen des demographischen Trends auf den Arbeitsmarkt und die Rente abzufedern. Ohne Zuwanderung würde die deutsche Bevölkerung bereits seit 1972 schrumpfen. Die aktuelle Bevölkerungsvorausberechnung des Statistischen Bundesamts geht im mittleren Szenario davon aus, dass die Nettozuwanderung bis 2070 bei etwa 250.000 Personen pro Jahr liegen wird. Mit einer um 100.000 Personen höheren jährlichen Nettozuwanderung kann im Vergleich zum Basisszenario im Jahr 2035 ein um 0,3 Prozentpunkte und im Jahr 2080 ein um 0,4 Prozentpunkte höheres Sicherungsniveau realisiert werden, so zeigt eine Simulationsrechnung. Derzeit bemüht sich die Bundesregierung um Reformen, um mehr qualifizierte Fachkräfte für den deutschen Arbeitsmarkt zu gewinnen: bisher mit bescheidenem Erfolg.

Beamte und Selbstständige in die Rente?

Eine Ausweitung des Versichertenkreises auf Beamtinnen und Beamte könnte die gesetzliche Rente kurz- bis mittelfristig finanziell entlasten. Bedingung ist, dass zunächst nur Beitragszahlende aufgenommen werden, aber keine zusätzlichen Renten anfallen - was ohnehin zu erwarten ist, da bestehende Ansprüche, die immerhin im Grundgesetz verankert sind, den Beamtinnen und Beamten nicht einfach weggenommen werden dürften.

Schon ab 2024 sei mit niedrigeren Beitragssätzen und einem höheren Sicherungsniveau in der Rente zu rechnen, wenn Beamte in die DRV gezwungen werden. Dieser Effekt kehre sich aber ab Mitte der 2070er-Jahre wieder um. Eine Ursache: Beamtinnen und Beamte haben statistisch eine höhere Lebenserwartung, würden also im Verhältnis zu ihrer Lebensarbeitszeit länger Rente beziehen. Auch spiegelt sich die demografische Entwicklung im Beamtentum wider, viele Staatsdienerinnen und Staatsdiener sind bereits älter. So würde sich langfristig sogar das Verhältnis von Beitragszahlenden zu Rentenbeziehenden verschlechtern.

Anzeige

Außerdem gibt es einen Nebeneffekt, der selten beachtet wird, wenn über Beamte in der Rentenversicherung gesprochen wird. Eine Integration würde die öffentlichen Haushalte kurz- bis mittelfristig zusätzlich belasten, da gleichzeitig die Finanzierung von neuen Rentenbeiträgen (Arbeitnehmer- und Arbeitgeberanteil), Ausgaben für die betriebliche Altersvorsorge (bAV) und laufende Versorgungsleistungen erbracht werden müssen. Denn Beamtenpensionen müssen nicht nur die Grundversorgung im Alter absichern, sondern beinhalten verpflichtend auch eine Komponente, die bei Angestellten der betrieblichen Altersvorsorge entsprechen würde.

Ein Grundproblem des Umlageverfahrens in der Rente bliebe zudem bestehen: der fehlende Kapitalpuffer. Das eingenommene Geld würde sofort wieder ausgegeben und die Finanzierung der Renten in die Zukunft verschoben.

Kostenneutral ließe sich eine Integration von Beamtinnen und Beamten hingegen bewerkstelligen, wenn sie über separate Beitragskassen erfolge und mit Rücklagen unterfüttert werde, argumentieren die Autorinnen und Autoren. Dazu müsste gewährleistet sein, dass die von den Dienstherren gezahlten Beiträge bis auf weiteres ausschließlich zur Finanzierung der Ausgaben für die Beamtenversorgung verwendet werden dürfen und nicht in die übrige GRV fließen. Diese gezahlten Beiträge werden dann ab Mitte der 2040er Jahre verstärkt benötigt, um kommende Dienstunfähigkeits- und später Altersrenten zu finanzieren. Ein positiver Nebeneffekt: Hierdurch würde auch eine transparentere Form der Versorgung von Beamtinnen und Beamten erreicht.

Ein weiteres Element: Die Einbeziehung von Selbstständigen in die Deutsche Rentenversicherung. Der Koalitionsvertrag der Bundesregierung sieht die Einführung einer Pflicht zur Altersvorsorge für Selbständige vor. Sie werden zu Beitragszahlern in der DRV, wenn sie sich nicht alternativ für eine private Vorsorge-Alternative entscheiden. Hier geht das Papier von der Annahme aus, dass diese Reform ab 2024 umgesetzt werden könnte und sich etwa die Hälfte der Selbstständigen für die Rentenversicherung entscheiden. Das würde die Rentenkassen nach den Berechnungen zumindest temporär entlasten. Ein weiterer Vorteil: Vorsorgelücken können so geschlossen werden, denn in Deutschland gab es im Jahr 2021 rund 3,0 Millionen Personen, die nicht obligatorisch versichert sind und über keine berufsständische Alterssicherung verfügen. Oft erhalten diese Personen dann im Alter Grundsicherung, so dass der Staat an anderer Stelle entlastet würde.

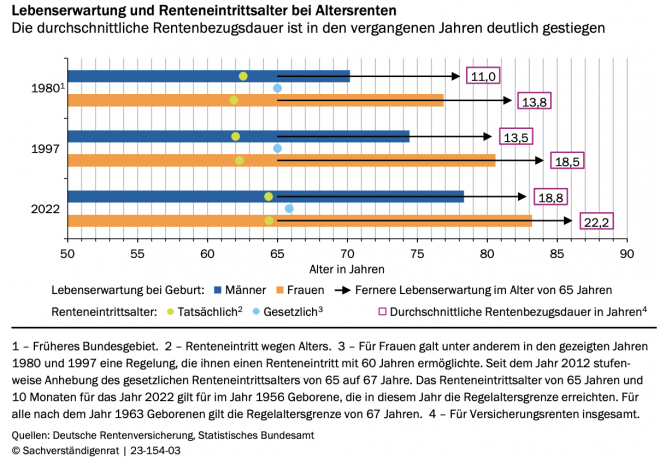

Anhebung des gesetzlichen Renteneintrittsalters empfohlen

Eine oft diskutierte und wenig populäre Maßnahme wird von den Wirtschaftsweisen ausdrücklich gefordert: Die Kopplung des Renteneintrittsalters an die steigende Lebenserwartung. Durch eine steigende Lebenserwartung verlängere sich die Rentenbezugszeit relativ zur Dauer der Erwerbsphase. Dies trage zur wachsenden finanziellen Anspannung der GRV bei. Die noch zu erwartenden Lebensjahre von 65jährigen seien allein zwischen 1980 und 2012 bei Männern um 4,5 Jahre und bei Frauen um 4,0 Jahre angestiegen. Zwar werde das gesetzliche Renteneintrittsalter bis 2031 schrittweise auf 67 Jahre angehoben. „Es ist jedoch davon auszugehen, dass die fernere Lebenserwartung zukünftig weiter steigen wird“, heißt es im Bericht.

Diese Anhebung müsse zeitig kommuniziert werden, um den Menschen einerseits Planungssicherheit zu geben - und andererseits psychologische Referenzpunkte für den Zeitpunkt des Renteneintritts zu verankern. Denn viele Menschen würden sich deutlich zeitiger in den Ruhestand verabschieden und Möglichkeiten zum vorzeitigen Renteneintritt nutzen. Die Wirtschaftsweisen verweisen auf internationale Vorbilder, in denen die Lebenserwartung regelmäßig geprüft und die Altersgrenze entsprechend angepasst wird: etwa Dänemark, Italien oder die Niederlande. Hier sorgen automatische Mechanismen dafür, dass die Renten nach einer bestimmten Formel angepasst werden, wobei die maximale Anhebung oft begrenzt ist: zum Beispiel auf zwei bis drei Monate je Revision.

„Durch die Aufteilung eines weiteren Jahres an Lebenserwartung im Alter zu zwei Dritteln auf eine längere Erwerbsphase und zu einem Drittel auf eine längere Rentenphase (2:1-Regel […]) könnte das heutige Verhältnis von durchschnittlicher Rentenbezugsphase (20 Jahre) zu den durchschnittlichen Versicherungsjahren in der Erwerbsphase (40 Jahre) in etwa konstant gehalten werden“, empfehlen die Experten.

„Durch die Aufteilung eines weiteren Jahres an Lebenserwartung im Alter zu zwei Dritteln auf eine längere Erwerbsphase und zu einem Drittel auf eine längere Rentenphase (2:1-Regel […]) könnte das heutige Verhältnis von durchschnittlicher Rentenbezugsphase (20 Jahre) zu den durchschnittlichen Versicherungsjahren in der Erwerbsphase (40 Jahre) in etwa konstant gehalten werden“, empfehlen die Experten. Entsprechend Bevölkerungsvorausberechnungen würde dann das gesetzliche Renteneintrittsalter ab 2031 alle zehn Jahre um knapp sechs Monate steigen.

Zusätzlich sollen Härtefallregelungen und zielgenaue Regeln zur Frühverrentung in solchen Berufen gelten, bei denen es aufgrund einer hohen psychischen und physischen Belastung kaum möglich ist, auch im hohen Alter weiterzuarbeiten: ergänzt um Möglichkeiten zur Umschulung bzw. in einen anderen Beruf zu wechseln.

Bekämpfung der Altersarmut und unbeabsichtigte Umverteilung von unten nach oben

Wenn das Sicherungsniveau in der Rentenversicherung sinkt, stellt sich fast zwingend die Frage, wie dann einem Anstieg der Altersarmut entgegengewirkt werden kann. Hier geraten umverteilende Elemente in der Rentenversicherung in den Blick. Diese gibt es schon heute: etwa bei der Anrechnung der Kindererziehungszeiten oder die Grundrente.

Allerdings kommt es im gesetzlichen Rentensystem auch zu unbeabsichtigter Umverteilung, geben die Autoren zu bedenken. Die Lebenserwartung korreliere in Deutschland mit dem Einkommen, wie mehrere Studien zeigen würden. Demnach beziehen einkommensstarke Versicherte ihre Rentenleistungen im Durchschnitt länger als einkommensschwache Versicherte. Bei männlichen westdeutschen Beschäftigten der Jahrgänge 1947 bis 1949 liegt zum Beispiel die Lebenserwartung von Männern aus dem obersten Einkommensdezil sieben Jahre über der von Männern aus dem untersten Einkommensdezil. Dadurch erzielen die zehn Prozent einkommensstärksten Versicherten durchschnittlich eine um 46 Prozent höhere Rendite auf ihre Rentenbeiträge als die zehn Prozent einkommensschwächsten Versicherten, auch wenn die Gründe hierfür vielfältig seien.

Eine Möglichkeit, das Altersarmutsrisiko zu senken, sei eine progressive Rentenberechnung. „Dabei erhalten Personen mit einem geringen Einkommen und folglich geringen Rentenanwartschaften überproportional hohe Rentenleistungen. Zur Finanzierung der Maßnahme werden die Rentenleistungen für einkommensstärkere Gruppen gekürzt“, schreiben die Wirtschaftsweisen. Damit könnten soziale Härten in Folge eines sinkenden Sicherungsniveaus abgefedert werden. Die derzeit geltende Grundrente erfülle diese Aufgabe nicht, da sie gruppenspezifisch ausgestaltet sei: Viele Rentnerinnen und Rentner erfüllen schlicht nicht die Bedingungen, um die Grundrente zu erhalten, etwa die Mindestbeitragsjahre.

Für die Umsetzung würden sich zwei Modelle empfehlen:

- Zum einen könne die monatliche Rente nach der Summe der im Verlauf des Erwerbslebens erworbenen Entgeltpunkte progressiv gestaffelt werden. Die Rentenberechnung wäre dann nach sozialversicherungspflichtigem Lebenseinkommen gestaffelt. Ein solches Modell sei international nicht unüblich. So weist die Rentenberechnung in den USA beispielsweise drei Zonen auf. Im niedrigsten Einkommensbereich beträgt die Lohnersatzrate 90 Prozent. Sie sinkt mit zunehmendem Einkommen auf 32 Prozent und schließlich auf 15 Prozent.

- Eine Variante davon stellt das Sockelschutzmodell dar. Für einen Teil der erworbenen Entgeltpunkte wird dabei ein bestimmtes Sicherungsniveau garantiert, indem für eine bestimmte Anzahl an Entgeltpunkten der monatliche Rentenzahlbetrag je Entgeltpunkt an die jährliche Lohnentwicklung angepasst wird.

- In einem zweiten Modell werden die jährlich erworbenen Entgeltpunkte progressiv berechnet. Dabei erhalten Personen in Jahren mit einem geringen sozialversicherungspflichtigen Einkommen eine überproportional hohe Anzahl von Entgeltpunkten. Ab einem bestimmten sozialversicherungspflichtigen Jahreseinkommen steigt die Zahl der erworbenen Entgeltpunkte dagegen nur noch unterproportional.

Rentenerhöhungen sollen stärker an Inflation orientieren, weniger an den Löhnen

Die Wirtschaftsweisen wollen auch den Mechanismus reformieren, nach dem die Bestandsrenten angepasst - also in der Regel erhöht - werden. Notwendig sei eine Korrektur des Nachhaltigkeitsfaktors. Dieser automatische Anpassungsmechanismus greift - vereinfacht gesagt - korrigierend ein, wenn sich das Verhältnis von Rentnern zu Beitragszahlern negativ entwickelt. Er dämpft dann den Rentenanstieg.

Seit Einführung des Nachhaltigkeitsfaktors im Jahr 2005 werden die Lasten der demografischen Alterung zu einem Viertel von den Rentnerinnen und Rentnern (durch gedämpfte Rentenanpassungen) und zu drei Vierteln von den aktiv Versicherten (durch höhere Beitragssätze) getragen. Hier soll der Nachhaltigkeitsfaktor künftig derart gestaltet sein, dass die Lasten zwischen Rentnern und Beitragszahlern gleich verteilt sind. Allerdings würde das auch langfristig zu einem deutlich niedrigeren Sicherungsniveau führen, sich das Verhältnis von Durchschnittslöhnen zu Renten folglich ungünstig entwickeln.

Bis zum Jahr 2080 sinke das Rentenniveau demnach von 48 Prozent auf 40,5 Prozent. „Ein sinkendes Sicherungsniveau würde zu einem Anstieg der Armutsgefährdungsquote in Deutschland führen. Derzeit bezieht ein hoher Anteil der Alleinstehenden, der Frauen und der Ostdeutschen ein Alterseinkommen, das nur knapp über der Armutsgefährdungsgrenze liegt“, warnen die Wirtschaftsweisen.

Aber auch bei der Kopplung der Renten an die Löhne empfehlen die Wirtschaftsweisen eine Alternative. „Stattdessen wäre denkbar, die Lohnentwicklung nur bei der Bemessung der Zugangsrenten zu berücksichtigen und die Bestandsrenten an die Verbraucherpreisentwicklung zu koppeln“, heißt es im Gutachten. Dadurch wäre die Kaufkraft der Bestandsrenten garantiert, sie würden aber nicht mehr an zukünftigen Reallohnsteigerungen partizipieren.

In anderen Staaten sei dies bereits die Regel: etwa in Italien oder Frankreich. In der Schweiz, Finnland und Polen existieren Mischformen, bei denen sowohl die Entwicklung der Löhne als auch die Inflation berücksichtigt werden. Das habe zwei Vorteile: zum einen würden die Renten weniger stark steigen als im Basisszenario, zum anderen würde sich der Nachhaltigkeitsfaktor weniger stark dämpfend auswirken. Auch entsprechende Mischformen aus Lohn- und Inflationsanpassung seien denkbar.

Schlagzeilen

Warum Google, Amazon & Co. die Versicherer nicht verdrängt hat

Württembergische will offenbar Versicherungsbestand von Neodigital übernehmen

Warum Versicherer 2026 nur mit effizienten Prozessen echte Kundennähe schaffen

Ökosysteme in der Versicherung: Was vom großen Versprechen bleibt

So investieren die Deutschen zwischen Sparbuch und Krypto

Zusätzlich sei es empfehlenswert, einen ergänzenden Sicherungsmechanismus einzuführen: Eine Schutzklausel und ein Ausgleichsfaktor würden zunächst verhindern, dass die Bestandsrenten bei sinkenden Löhnen stärker steigen als die Zugangsrenten. Sobald sich wieder Reallohngewinne einstellen, holt der Ausgleichsfaktor die entgangene Preisentwicklung bei den Bestandsrenten nach.

Anzeige

- Wie die Wirtschaftsweisen die Rente reformieren wollen

- Beamte und Selbstständige in die Rente?

- Anhebung des gesetzlichen Renteneintrittsalters empfohlen

- Bekämpfung der Altersarmut und unbeabsichtigte Umverteilung von unten nach oben

- Rentenerhöhungen sollen stärker an Inflation orientieren, weniger an den Löhnen