Private Krankenversicherung: Fast 53 Prozent der Privatversicherten sind Beamte und Richter

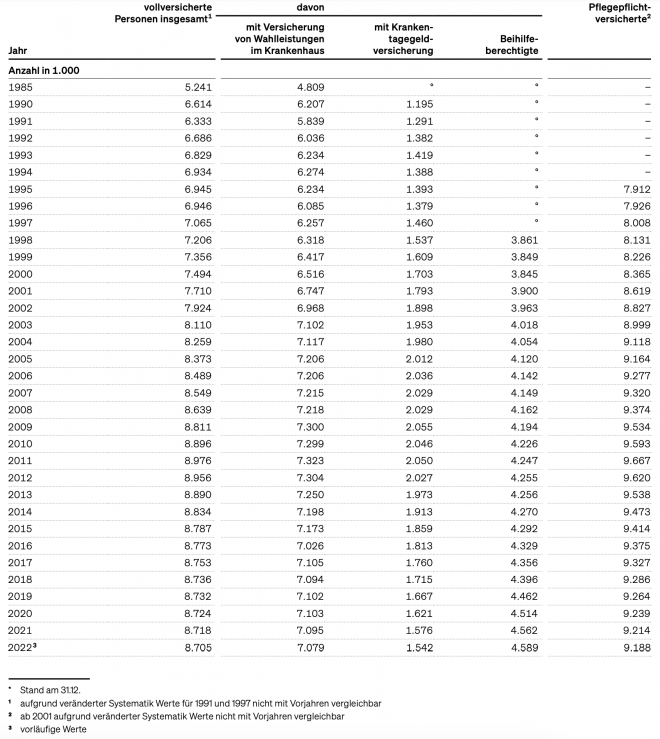

Während die Zahl der Versicherten in der privaten Krankenvollversicherung weiter zurückgeht, steigt gleichzeitig der Anteil der Privatversicherten mit Beihilfeanspruch. Rund 52,72 Prozent der privat Vollversicherten sind mittlerweile Beamte und Richter. Das geht aus der Publikation „Statistiken zur deutschen Versicherungswirtschaft 2023“ hervor, die der Branchenverband GDV im September veröffentlicht hat. Ein Grund: Die Hürden für Beschäftigte, von der GKV in die PKV zu wechseln, steigen seit Jahren stark an.

Als der amtierende Bundesgesundheitsminister Karl Lauterbach (SPD) noch kein Ministeramt inne hatte, da witzelte er gegenüber der „Welt am Samstag“, die private Krankenvollversicherung entwickle sich zu einer „Beamtenversicherung“. Nicht ohne Eigeninteresse, denn der 60jährige gilt als einer der Fürsprecher für eine Bürgerversicherung: Im Neugeschäft dürften die privaten Krankenversicherer dann nur noch Zusatzversicherungen anbieten, aber keinen Vollschutz mehr. Von dieser Position ist Lauterbach auch als Bundesgesundheitsminister nicht abgerückt, kann sie aber in der Bundesregierung nicht durchsetzen: Die FDP ist geschlossen dagegen, auch in der SPD gibt es Gegner der Bürgerversicherung. Zuletzt erklärte der Minister im November 2022 in einem Hausinterview mit seinem Parteikollegen Matthias Machnig, dass er die Idee einer Bürgerversicherung weiterhin befürworte.

Anzeige

Wenn Lauterbach auch eine polemische Stoßrichtung verfolgte, so hat er mit Blick auf die Mitgliederzahlen in der privaten Krankenvollversicherung doch einen Punkt. Beamte und Richter stellen mittlerweile die Mehrheit der Versicherten in der substitutiven Krankenvoll- und Pflegepflichtversicherung bei den PKV-Unternehmen, wenn auch nur knapp. Und ihr Anteil steigt stetig. Hatten im Jahr 2012 noch rund 47,51 Prozent der privat Vollversicherten einen Beihilfe-Anspruch, so waren es im Jahr 2022 nach vorläufigen Zahlen bereits rund 52,72 Prozent der versicherten Personen. Von den 8,705 Millionen privat Krankenversicherten hatten zum Jahresende 4,589 Millionen einen Beihilfe-Anspruch.

Die Zahl ist politisch brisant, weil in den letzten Jahren wiederholt über die steigenden Ausgaben für Beamte und andere Staatsdiener diskutiert wird. Bis zum Jahr 2060 könnten die Versorgungsausgaben für Beamte von Bund und Ländern auf 120 Milliarden Euro pro Jahr steigen, warnte die ‚Stiftung Marktwirtschaft‘ Anfang diesen Jahres. Der Großteil der Ausgaben entfällt allerdings auf Pensionen. Die Stiftung fordert ein Stopp für Verbeamtungen, zumal Bund und Länder für die vergleichsweise großzügigen Versorgungsansprüche viel zu geringe Rücklagen bilden. "Die Beamtenversorgung im Alter ist langfristig nicht tragfähig. Da kommt ein großes Problem auf uns zu“, sagte der Wirtschaftsweise Martin Werding der BILD-Zeitung.

Die steigenden Kosten der Beihilfe in der Krankenvoll- und Pflegeversicherung führen auch zu Mehrbelastungen für den Steuerzahler. So muss der Bund die Beihilfezahlungen mit Rückstellungen unterlegen, um künftige Kosten abzusichern. Allein diese Rücklagen beliefen sich im Jahr 2019 auf 213,83 Milliarden Euro und sind binnen Jahresfrist um 14,72 Prozent gestiegen. Je mehr Beamte in den Ruhestand gehen, desto stärker steigen erwartungsgemäß auch die Beihilfeausgaben. Hier gilt: ausgerechnet im Alter, wenn das Risiko einer Erkrankung statistisch höher ist, zahlen Bund und Länder besonders viel hinzu. Mit der Pensionierung steigt die Beihilfe üblicherweise von 50 Prozent auf 70 Prozent der Krankheitskosten: ein Umstand, von dem auch das PKV-System profitiert.

Schlagzeilen

Finanzvertriebe: Diese Anbieter bieten aus Kundensicht den höchsten Nutzen

Itzehoer-Vorstand: „Empathie schlägt Algorithmus“

FDSS als Schlüssel zur FiDA-Umsetzung: Herausforderungen und Handlungsfelder für Versicherer

Schutzlücken kleiner machen: Warum Industrieversicherung mehr ist als Deckung

Gewerbe- und Industrieversicherung: Warum KI den Makler nicht ersetzt, sondern neu positioniert

Angestellten wird der Wechsel ins PKV-System erschwert

Doch die PKV-Branche stemmt sich selbst gegen den Trend und fordert politische Reformen. Zählen Selbstständige neben Beihilfeberechtigten traditionell zur Hauptzielgruppe der privaten Krankenvollversicherer, so wird es speziell Angestellten zunehmend erschwert, von einer gesetzlichen Krankenkasse zu einem Privatanbieter zu wechseln. Ein Grund ist, dass die sogenannte Versicherungspflichtgrenze stetig angehoben wurde. Sie ist an die Entwicklung der Bruttolöhne und -gehälter gekoppelt und legt vereinfacht gesagt fest, wie viel ein Arbeitnehmer verdienen muss, um sich privat krankenversichern zu können.

Anzeige

Die Versicherungspflichtgrenze hat auch die Funktion, zu gewährleisten, dass Beschäftigte dauerhaft genug verdienen, um sich einen PKV-Schutz leisten zu können. Denn die Beiträge müssen unabhängig von der Höhe des Einkommens gezahlt werden. Doch davon hat sich die Grenze ein Stück weit entkoppelt. Im Jahr 2023 liegt sie bei 66.600 Euro im Jahr – oder 5.550 Euro pro Monat. Das ist das 1,7-fache des Durchschnittseinkommens. Der PKV-Verband kritisiert, dass die hohe Grenze längst nicht mehr die Funktion habe, die Beschäftigten vor einem übereilten und unüberlegten Abschluss einer privaten Krankenversicherung zu schützen. Vielmehr sollen Versicherte mit vergleichsweise hohen Einkommen an die gesetzlichen Krankenkassen gebunden werden, um den Kreis der Versicherungspflichtigen in der GKV zu erweitern und von deren Beiträgen zu profitieren.