Allianz: Die Marktanteile des Branchenschwergewichts schwinden

Die Allianz dominierte nach eingenommenen Bruttobeiträgen auch im Jahr 2022 den deutschen Erstversicherungsmarkt: Muss gegenüber den Vorjahren jedoch deutlich Federn lassen. Konnten die Münchener im Jahr 2019 noch 20,42 Prozent der Prämieneinnahmen auf sich vereinen, so waren es 2022 nur noch 17,13 Prozent. Bei den fünf größten deutschen Versicherern konnte im Vorjahr jedoch nur die Ergo hinzugewinnen. Das zeigt eine aktuelle Marktstudie des KIVI-Instituts.

- Allianz: Die Marktanteile des Branchenschwergewichts schwinden

- Allianz verliert Marktanteile

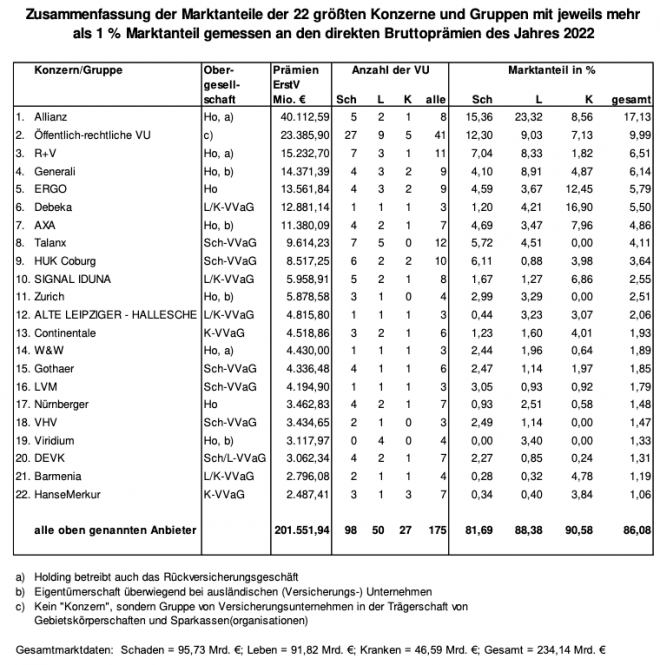

Wer sind die größten deutschen Versicherer nach eingenommenem Bruttobeitrag: Und wie entwickelten sich ihre Marktanteile? Dieser Frage geht seit mehreren Jahren das Kölner Institut für Versicherungsinformation und Wirtschaftsdienste (KIVI) in sehr aufwendigen Analysen nach. Für das Jahr 2022 haben die Autoren Heinrich Schradin, Reiner Will und Janosch Jakubsche die Daten zusammengetragen. Erfasst werden die Daten von Unternehmen mit mehr als 50 Millionen Euro Bruttobeitrag.

Anzeige

Versicherer mit zahlreichen Firmentöchtern - und fehlende Daten

Im Jahr 2022 erzielten insgesamt 67 Versicherungsgruppen Umsätze von über 50 Millionen Euro. Sie besaßen auf dem deutschen Erstversicherungsmarkt einen Marktanteil von 96,92 Prozent entsprechend der Bruttoprämien-Einnahmen. Dabei verweisen die Studienautoren jedoch darauf, dass Marktanteilsvergleiche oft schwierig sind. Schon diese 67 Versicherungsgruppen versammeln demnach 265 einzelne Gesellschaften unter sich: Das Feld ist unübersichtlich. Anteile an anderen Versicherern werden gekauft, Unternehmen übernommen oder abgestoßen: Es herrscht fortwährend Bewegung auf dem Markt.

Zudem fehlen verlässliche Daten zu dem Geschäft von Versicherern, die in einem anderen Staat des EWR-Raums registriert sind und ihr Deutschland-Geschäft über eine deutsche Niederlassung betreiben: zum Beispiel Anbieter, die in Steueroasen registriert sind. Sie müssen in Deutschland keinen Jahresabschluss vorlegen und sind nicht gegenüber der BaFin berichtspflichtig, ihre Zahlen werden geschätzt. Dabei kann es sich um durchaus prominente Anbieter handeln: zum Beispiel betreibt Zurich ihr Schadenversicherungs-Geschäft über eine deutsche Niederlassung der Zurich Irland.

Ein weiteres Problem: Eine aktuelle Statistik für den gesamten deutschen Erstversicherungsmarkt hat die deutsche Aufsichtsbehörde BaFin für das Jahr 2022 noch nicht vorgelegt. Deshalb schätzen die Autoren den Gesamtmarkt des direkten Geschäfts anhand von Prognosedaten des Branchenverbands GDV, der Aufsichtsbehörde BaFin sowie Zahlen des PKV-Verbands. Demnach haben die deutschen Versicherer im Jahr 2022 insgesamt 234,14 Milliarden Euro Bruttobeitrag eingesammelt: rund 95,73 Milliarden Euro in der Schadenversicherung, 91,82 Milliarden Euro in der Lebensversicherung sowie 46,59 Milliarden Euro in der Krankenversicherung.

Die kleinen Einzelversicherer mit Prämien von weniger als 50 Millionen Euro verfügen hingegen lediglich über einen sehr geringen Marktanteil (3,08 Prozent). Es handle sich überwiegend um Spezialversicherer mit begrenzter Geschäftstätigkeit, berichten die Autoren.

Die großen Versicherer dominieren den Markt

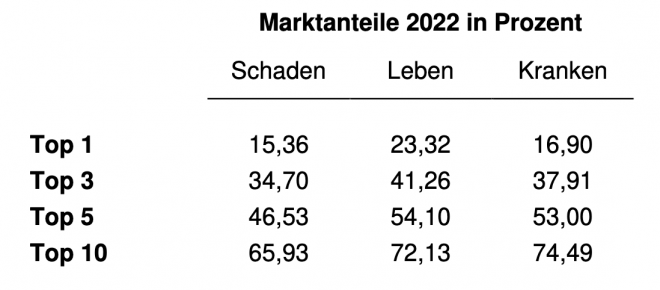

Nähere Daten zeigen, dass auf dem deutschen Markt eine hohe Marktkonzentration zugunsten einzelner Anbieter zu beobachten ist. Das gilt speziell in der Lebensversicherung, in der allein der Marktführer Allianz 2022 rund 23,32 Prozent aller Bruttobeitrags-Einnahmen auf sich vereint hat. Die fünf jeweils größten Anbieter nehmen mehr als jeden zweiten Euro an Bruttobeitrag (54,10 Prozent) in der Lebensversicherung ein, in der Krankenversicherung erzielen die Top 5 ebenfalls mehr als die Hälfte aller Prämieneinnahmen (53,00 Prozent).

Schlagzeilen

Kommunikation beeinflusst Kundenzufriedenheit in der Versicherungsbranche massiv

Maklersterben? Jeder zweite Makler denkt ans Aufhören

BU-Versicherer: Diese Anbieter werden häufig weiterempfohlen

Die PKV-Falle und der Notausgang im Ausland

Rentenkommission liefert 33 Empfehlungen für Rentenreform: Selbstständige, Kapitalrente, Nettoersatzquote und Rente mit 63 Jahren

Jeder sechste Euro Bruttobeitrag landet bei der Allianz

Die Allianz bleibt hier unangefochtener Marktführer. Fast jeder sechste Euro an Bruttobeitragseinnahmen in Deutschland entfiel im Jahr 2022 auf den „blauen Riesen“ aus München: 17,13 Prozent aller Bruttobeitragseinnahmen wurden von der Allianz Gruppe und ihren im Heimatmarkt tätigen Tochtergesellschaften erwirtschaftet.

Allianz verliert Marktanteile

Auffällig ist jedoch, dass die Allianz seit 2020 Marktanteile verliert. War 2019 noch ein Jahr, in dem die Münchner massiv zulegen konnten - von 18,29 Prozent Marktanteil auf 20,42 Prozent - verging seitdem kein Jahr mehr, in dem nicht ein Abwärtstrend zu beobachten war. 2020 kam die Allianz auf einen Marktanteil von 19,75 Prozent, 2021 auf 17,81 Prozent und 2022 schließlich auf 17,13 Prozent.

Zum Teil ist der Rückgang von Marktanteilen auch das Ergebnis bewusster unternehmerischer Entscheidungen: So können Versicherer in Segmenten, die für sie betriebswirtschaftlich wenig attraktiv sind, ihr Neugeschäft einschränken oder Geschäftsanteile abstoßen. Bei der Allianz war dies in den letzten Jahren in der Lebensversicherung der Fall: Das Einmalbeitragsgeschäft wurde deutlich zurückgefahren, zumal es eine höhere Volatilität aufweist als das Geschäft gegen laufenden Beitrag. So sank der Marktanteil der Allianz in der Lebensversicherung vom Rekordjahr 2019 mit 29,32 Prozent der gesamten Bruttoprämieneinnahmen auf dem deutschen Markt auf nunmehr 23,32 Prozent.

Anzeige

Aber auch in der Sach- und Krankenversicherung musste der Branchenprimus zum Teil leichte Einbußen hinnehmen. Das Unternehmen befinde sich „seit einigen Jahren in einer schleichenden Abwärtsspirale“, schreibt daher das Fachportal Versicherungswirtschaft Heute anlässlich des aktuellen Berichts. Auch wenn dies in der Kivi-Studie nicht angesprochen wird, so könnte ein weiterer Grund sein, dass Konzernchef Oliver Bäte den Schwerpunkt verstärkt auf wachstumsstarke Auslandsmärkte legt: Im ausländischen Geschäft konnte die Allianz Gruppe in den letzten Jahren teils deutlich hinzugewinnen.

Das Kivi-Institut verwies bereits in früheren Studien darauf, dass die Gewinne und Verluste von Marktanteilen nur bedingt aussagekräftig sind. Das Bild wird durch Unternehmens-Zukäufe und Verkäufe (auch Teilerwerb) verzerrt. Auch würden die Änderungen mit dem Spartenmix der Versicherer korrelieren - zum Beispiel, wenn sich aktuell große Versicherer von alten Lebensversicherungs-Verträgen trennen wollen. Bei Versicherungsarten mit sehr hohen Schadenskosten kann die Einschränkung des Geschäfts sogar zu einem besseren Konzernergebnis beitragen.

Mit Ausnahme der Ergo verlieren alle Top-5-Versicherer Marktanteile

Die anderen Branchengrößen können jedoch von den sinkenden Beitragseinnahmen des Branchenprimus nicht profitieren. Mit Ausnahme der Ergo verloren 2022 alle Versicherer in den Top 5 Marktanteile. So konnten die Öffentlich-Rechtlichen Versicherer auf Rang zwei ihren Aufwärtstrend aus den beiden Vorjahren nicht fortsetzen und verloren erstmals wieder: Ihr Marktanteil schrumpfte von 10,62 Prozent auf 9,99 Prozent. In der Kivi-Studie werden die Öffentlichen Versicherer zusammen erfasst: Hier sei daran erinnert, dass es sich oft um Anbieter mit starkem Regionalbezug handelt, die auch mit den öffentlichen Banken und Sparkassen im Vertrieb kooperieren.

Auch die R+V auf Rang drei kann ihren positiven Trend aus den Vorjahren nicht fortsetzen. Während die Wiesbadener ihre Marktanteile in den Jahren zuvor von 5,85 Prozent im Jahr 2019 auf 6,84 Prozent in 2021 deutlich ausbauen konnten, schrumpfte der Anteil 2022 wieder auf 6,51 Prozent. Immerhin kann man damit den Podiumsplatz vor der deutschen Generali behaupten, die seit 2015 entweder Marktanteile verlor oder zumindest kaum steigern konnte. Hatte die Generali im Jahr 2015 noch 8,61 Prozent Marktanteil, so sind es 2022 nur noch 6,14 Prozent. Auch bei dem Versicherer mit dem geflügelten Löwen ist dies zum Teil Ergebnis bewusster unternehmerischer Entscheidungen: So wurden unter anderem Lebensversicherungs-Bestände an den Run-off-Dienstleister Viridium abgegeben.

- Allianz: Die Marktanteile des Branchenschwergewichts schwinden

- Allianz verliert Marktanteile