PKV-Abschluss: Versicherte schauen verstärkt aufs Geld

In den letzten drei Jahren ist das durchschnittliche Eintrittsalter, in dem Versicherte in die private Krankenversicherung wechseln, gestiegen. Dies zeigt das JDC Trendbarometer 2023. Der Blick auf die hinzugewählten Leistungen zeigt: Die Versicherten schauen zunehmend auf die Prämie.

Welche Absicherungs- und Vorsorgeleistungen erwarten neue Kundinnen und Kunden, wenn sie sich einer privaten Krankenversicherung anschließen? Dieser Frage geht das JDC Trendbarometer nach. Der Maklerdienstleister Jung, DMS & Cie. greift für diese Studie auf zehntausende anonymisierte Berechnungsvorgaben zurück, die mit der Vergleichssoftware des Rüsselsheimer Analysten Morgen & Morgen erstellt wurde. Ausgewertet wurden Daten für den Zeitraum von Anfang 2020 bis März 2023.

Anzeige

PKV gewinnt netto hinzu

Im Pressetext vermeldet JDC zunächst, dass die privaten Krankenversicherer 2022 wieder netto wachsen konnten. Rund 145.500 Menschen wechselten von der gesetzlichen in die private Krankenversicherung. Für den entgegengesetzten Weg haben sich 115.900 Menschen entschieden. Das bedeutet ein Plus von 29.600 Versicherten zu Gunsten der PKV (Saldo 2021: + 23.300), wie aus Zahlen des PKV-Verbandes hervorgeht.

Laut PKV-Verband liege das am häufigsten berechnete Eintrittsalter in die PKV bei 30 Jahren, berichtet JDC weiter. Dieses Eintrittsalter ist sogar immer häufiger vertreten: Der Anteil der 30jährigen, die von gesetzlich zu privat wechseln, stieg von 7,7 Prozent im Jahr 2020 auf 11,3 Prozent im März 2023. Dadurch erhöhte sich das durchschnittliche Eintrittsalter in die PKV von 29,7 Jahren (2020) auf 31,4 Jahre (März 2023).

Zumindest laut der Daten von Morgen & Morgen ist der Wunsch nach einer privaten Krankenvollversicherung gegenüber den Krankenzusatzversicherungen wieder gestiegen. So stiegen die Tarifberechnungen für eine PKV-Vollversicherung von 2020 bis März 2023 um 4,6 Prozentpunkte, während die Berechnungen für eine Zusatzversicherung im gleichen Zeitraum um fast fünf Prozentpunkte zurückgingen. Allerdings werden seit Jahren deutlich mehr Zusatzversicherungen als Vollpolicen abgeschlossen, wie die Daten des PKV-Verbandes zeigen. Allein 2022 stieg der Bestand an Zusatzverträgen um 2,1 Prozent von 28,5 Millionen auf 29,1 Millionen Verträge.

Leistungsfilter: Der Preis entscheidet?

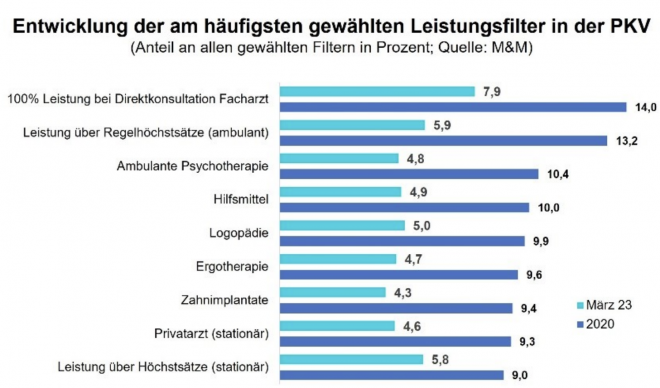

Im Trendbarometer wurde auch geschaut, welche Leistungsfilter die Abschlussinteressierten bevorzugt hinzuwählen. Das Ergebnis zeigt ein sehr gemischtes Bild, bei dem sich kein Filter deutlich hervorheben kann.

Allerdings ging die Wahl der bislang beliebtesten Leistungsfilter seit 2020 zum Teil stark zurück. JDC kommentiert dies im Pressetext so, dass die PKV-Versicherten zunehmend aufs Geld schauen würden, also lieber bei der Einstiegsprämie sparen als Leistungen hinzuzunehmen. Das ist bedenklich, denn im Krankheitsfall müssen die Versicherten dann mit erheblichen Mehrausgaben rechnen: zum Beispiel für nicht versicherte Hilfsmittel oder eine ungenügende Zahl an Psychotherapie-Sitzungen. Hier ist es Aufgabe der Makler und Vermittler, die Antragsteller über mögliche Konsequenzen aufzuklären.

Der beliebteste Leistungsfilter war „100 Prozent Leistung bei Direktkonsultation Facharzt“: folglich, dass der Versicherer voll zahlt, wenn ein Patient bzw. eine Patientin einen Facharzt aufsucht, ohne zuvor den Hausarzt konsultiert zu haben. Auf diesen Baustein entfielen 7,9 Prozent aller gewählten Filter. Als zweitbeliebtester Filter entpuppte sich mit 5,9 Prozent, dass der Versicherer auch bei ambulanten Behandlungen mehr erstattet als die festgeschriebenen Regelhöchstsätze. Die Überbietung stationärer Höchstsätze lag mit 5,8 Prozent knapp dahinter auf Rang drei.

Hilfsmittel landen mit 4,9 Prozent aller gewählten Filter auf Rang fünf: also die Frage, ob der Tarif besonders leistungsfähig hinsichtlich der Erstattung von Prothesen, Rollstühlen, Dialysegeräten oder anderer technischer Produkte ist, die Krankheiten lindern oder einer Behinderung vorbeugen.

Anzeige

Der Leistungsfilter „ambulante Psychotherapie“ machte lediglich 4,8 Prozent aller gewählten Leistungsfilter aus. Manche Versicherer beschränken ambulante Sitzungen auf 30 Stunden im Kalenderjahr, darüber hinausgehende Sitzungen müssen selbst bezahlt werden. In der Vergangenheit sind sogar Spartarife aufgefallen, die solche Therapien ganz ausschlossen.