BU-Versicherung: Aus welchen Gründen die Leistungsdauer endet

Aus welchen Gründen endet die Leistungsdauer von Berufsunfähigkeitsversicherungen? Dieser Frage hat sich auch die BU-Leistungspraxisstudie von Franke & Bornberg gewidmet. Bei vier von fünf der untersuchten Leistungsfälle ist das Ende der Leistungsdauer auf den regulär vereinbarten Ablaufzeitpunkt oder auf die Rückkehr ins Arbeitsleben zurückzuführen.

Das Analysehaus Franke und Bornberg hat erneut das Leistungsverhalten deutscher BU-Versicherer unter die Lupe genommen. Für die aktuelle Studie hat sich das Unternehmen mit Sitz in Hannover das Regulierungsverhalten aus dem Jahr 2021 angeschaut.

Anzeige

In Summe seien per Stichproben 1.250 von aktuell 160.746 Regulierungen von BU-Leistungsfällen geprüft worden. In diesem Jahr haben sich zehn BU-Versicherer in die Karten schauen lassen: Allianz, Dialog, Ergo, Generali, Gothaer, Hannoversche, HDI, Nürnberger , Signal Iduna und Zurich. Diese Unternehmen vereinen etwa 7,76 Millionen Versicherte und damit mehr als 60 Prozent des Marktes. In der aktuellen Auswertung sind mit Dialog, Hannoversche und Signal Iduna drei Teilnehmer hinzugekommen, die in der vergangenen Studie nicht vertreten waren. Insgesamt haben diese Versicherer im Jahr 2021 rund 35.784 Neuanmeldungen von BU-Leistungsfällen gezählt.

Im Ergebnis spiegelt sich der Vorwurf an die Versicherer, sie würden im Falle der Berufsunfähigkeit die Leistung verweigern und die Verbraucher in jahrelange Rechtsstreite verwickeln, jedoch nicht wieder. Denn nach den Erkenntnissen von Franke und Bornberg gehen vier von fünf Leistungsentscheidungen zu Gunsten der Versicherten aus. In der Auswertung der Zahlen aus dem Vorjahr 2018 waren es noch 79,04 Prozent.

Ursachen für das Leistungsende von BU-Verträgen

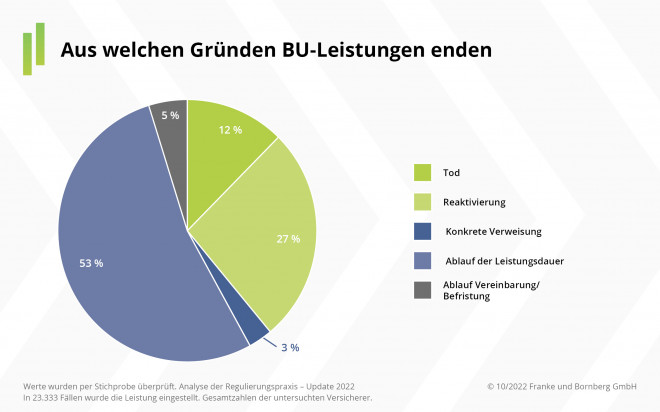

Erneut wurden auch die Gründe für ein Ende der Leistungsdauer von Berufsunfähigkeitsversicherungen untersucht. Grundlage für die Analyse bildete ein Teilbestand von 23.333 Leistungsfällen. In knapp 53 Prozent der Leistungsfälle wurde die BU-Rente bis zum Ablauf der Leistungsdauer gezahlt. Bei rund 27 Prozent der Fälle verbesserte sich der Gesundheitszustand oder es erfolgte die Aufnahme einer zum Gesundheitszustand passenden Tätigkeit. Der Tod der versicherten Person führte in 12 Prozent der Fälle zu einer Leistungseinstellung.

„Versicherer können mehr unternehmen, um Leistungsempfänger bei ihrer Rückkehr ins Arbeitsleben zu unterstützen. Das ist nicht trivial, denn viele Versicherte finden sich in dieser Situation mit dem Rentenbezug ab. Zudem fehlt oft die Fantasie oder Erfahrung welche Tätigkeiten sie mit ihren Einschränkungen ausüben können.“, sagt Michael Franke, Geschäftsführer von Franke und Bornberg.

Anzeige

Um das zu ändern, sollten Versicherer mehr Aufmerksamkeit auf die Nachprüfung richten. Hier gehe es nicht um die absolute Zahl der eingeleiteten Nachprüfungen, sondern um deren Qualität. Gemeinsam entwickelte Lösungen könnten Kunden den Weg zurück in den Arbeitsmarkt ebnen. Das verringere zudem das Risiko einer späteren Altersarmut. „Altersarmut ist nicht nur ein individuelles Schicksal, sondern auch ein gesellschaftliches Problem. Versicherer tun gut daran, ihren Teil zur Lösung beizutragen“, mahnt Franke.