Vermögenswirksame Leistungen und betriebliche Altersversorgung

Ein Ziel staatlicher Fördermaßnahmen ist die Vermögensbildung. Hierfür gibt es u. a. das Instrument der vermögenswirksamen Leistungen. Für die Verwendung vermögenswirksamer Leistungen stehen unterschiedliche Formen der Anlage zur Verfügung. Nicht jeder denkt dabei sofort an die betriebliche Altersversorgung. Doch ihre Vorteile sollten nicht übersehen werden. Ein Gastbeitrag von Michael Gerhard, Aktuar bei der Longial GmbH.

Was sind eigentlich vermögenswirksame Leistungen?

Vermögenswirksame Leistungen (kurz VWL) sind im Fünften Gesetz zur Förderung der Vermögensbildung der Arbeitnehmer (5. VermBG) gesetzlich verankert. Nach den Bestimmungen des 5. VermBG sind VWL arbeitsrechtlich Bestandteil des Lohns oder Gehalts. Sie stellen eine freiwillige Zahlung des Arbeitgebers an seine Mitarbeiter dar und werden unabhängig von der Höhe des eigentlichen Gehalts gewährt. In den Genuss von VWL können grundsätzlich Arbeitnehmer, Beamte, Richter, Soldaten und Auszubildende kommen. Einen gesetzlichen Anspruch gibt es in der Regel aber nicht. Maßgeblich sind die jeweiligen Regelungen, welche für eine Branche oder einen Arbeitgeber gelten bzw. welche im Arbeitsvertrag verankert sind. Oftmals werden VWL in Höhe von monatlich 40 Euro vorgesehen; grundsätzlich kann die Höhe aber frei festgelegt werden.

Anzeige

Wie können vermögenswirksame Leistungen verwendet werden?

Wie können vermögenswirksame Leistungen verwendet werden?

Für die Verwendung VWL gibt es unterschiedliche Möglichkeiten. VWL können z. B. in Bank- und Fondssparpläne sowie Bausparverträge eingezahlt werden. Bei solchen Anlageformen kommt eine staatliche Förderung in Form der Arbeitnehmersparzulage in Betracht. Zudem setzt eine staatliche Förderung nach den Bestimmungen des 5. VermBG voraus, dass der Arbeitnehmer die Art der Anlage und das Unternehmen oder Institut, bei dem sie erfolgen soll, frei wählen kann. Aber auch andere Anlageformen - ohne staatliche Förderung - sind denkbar. Hierzu zählt insbesondere die Umwidmung oder Umwandlung eines Anspruchs auf VWL in eine betriebliche Altersversorgung (kurz bAV).

Wie hoch ist die staatliche Förderung und wird sie in jedem Fall gewährt?

Die Arbeitnehmersparzulage beträgt 20 Prozent der Zuwendungen für Vermögensbeteiligungen. In solchen Fällen sind die VWL auf maximal 400 Euro jährlich beschränkt. Bei einer Anlage für Sparformen nach dem Wohnungsbau-Prämiengesetz (wie etwa das Bausparen) und bei Aufwendungen für Wohnungsbau beträgt die Arbeitnehmersparzulage 9 Prozent der eingezahlten Mittel. Hier können maximal 470 Euro jährlich als VWL geltend gemacht werden. Doch wichtig: Ein Anspruch auf die Arbeitnehmersparzulage ist für einen Arbeitnehmer hinsichtlich der 20 Prozent-Förderung bzw. der 9 Prozent-Förderung ausgeschlossen, wenn das zu versteuernde Einkommen bei Alleinstehenden 20.000 Euro bzw. 17.900 Euro und bei Zusammenveranlagung 40.000 Euro bzw. 35.800 Euro überschreitet. Das Gros der Vollzeitbeschäftigten braucht sich also über eine staatliche Förderung der VWL keine Gedanken zu machen. Denn es gibt keine. Sie sind in der Verwendung der VWL damit frei.

Wie kann eine bAV finanziert werden?

Eine bAV kann grundsätzlich vom Arbeitgeber oder vom Arbeitnehmer finanziert werden. Bei einer Finanzierung durch den Arbeitgeber wird der Aufwand für die bAV vom Arbeitgeber übernommen. Bei einer Finanzierung durch den Arbeitnehmer ("Entgeltumwandlung") wird vereinbart, dass Gehaltsbestandteile nicht ausgezahlt werden, sondern für die Finanzierung einer bAV verwendet werden. Die Mittel des Arbeitgebers bzw. die umgewandelten Entgeltbestandteile des Arbeitnehmers werden an einen entsprechenden Versorgungsträger entrichtet (oder intern angelegt). In der Praxis erfolgt oftmals die Einzahlung in einen externen Durchführungsweg (Pensionsfonds, Pensionskasse oder Direktversicherung); gleichwohl ist die Verwendung für einen internen Durchführungsweg (unmittelbare Versorgungzusage und Unterstützungskasse) nicht ausgeschlossen.

Kann man die VWL in eine arbeitgeberfinanzierte bAV umwidmen?

Grundsätzlich kommt in Betracht, dass der Arbeitnehmer vollständig auf seine ihm zustehenden VWL verzichtet. Wenn der Arbeitgeber in Höhe des Verzichts dann eine zusätzliche bAV einrichtet, hat diese den Charakter einer arbeitgeberfinanzierten Leistung. Der Arbeitnehmer verzichtet also auf einen Entgeltbestandteil zugunsten eines anderen Entgeltbestandteils. Man spricht dann von einer Umwidmung der VWL in eine bAV. Für diese arbeitgeberfinanzierte Versorgungszusage käme dann die Geringverdiener-Förderung im Sinne von § 100 EStG in Betracht. In Branchen, in denen die Leistung von VWL tarifvertraglich geregelt ist, ist eine Umwidmung der VWL in eine bAV oft anzutreffen. Grundsätzlich gilt: Sind VWL tarifvertraglich geregelt, können sie nur dann in eine bAV umgewidmet werden, wenn der betreffende Tarifvertrag dies vorsieht oder zulässt.

Und was passiert bei einer Entgeltumwandlung der VWL?

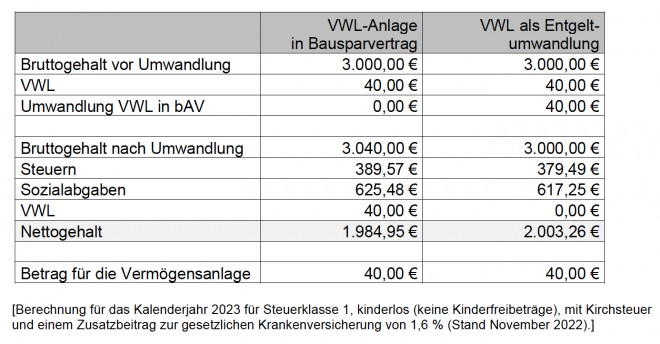

Legt ein Tarifvertrag die Verwendung der VWL für die bAV nicht als Umwidmung fest (oder gibt es keine tarifvertragliche Regelung) kommt eine Finanzierung durch den Arbeitnehmer in Betracht. Erfolgt eine Entgeltumwandlung, so fallen auf die VWL - anders als bei Anlagen außerhalb der bAV - weder Einkommensteuer noch Beiträge zu den Sozialversicherungen an. Erst die spätere Leistung ist steuer- und sozialabgabenpflichtig. Die Steuerlast wird also in einen Veranlagungszeitraum mit einer i. d. R. geringeren Progression verschoben. Zudem können insbesondere Beiträge zur gesetzlichen Kranken- bzw. Pflegeversicherung gespart werden. Die Auswirkungen in der Anwartschaft sind an einem Beispiel veranschaulicht:

Und aus Sicht des Arbeitnehmers kann es einen weiteren Vorteil geben: Nach § 1a Betriebsrentengesetz (BetrAVG) hat der Arbeitgeber 15 Prozent des umgewandelten Entgelts zusätzlich als Arbeitgeberzuschuss an den Versorgungsträger weiterzuleiten, soweit er einen externen Durchführungsweg nutzt und durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Dieser Zuschuss kann damit ebenfalls in die gewählte, renditestarke Anlageform fließen. Aus Sicht des Arbeitgebers ist hiermit - im Vergleich zu anderen Anlageformen - kein Nachteil verbunden. Denn ohne die Entgeltumwandlung wäre sein Aufwand durch die anfallenden Sozialabgaben i. d. R. gleich hoch. Anwartschaften, die ein Arbeitnehmer bei einer entsprechenden Umwandlung auf die spätere Zahlung von Versorgungsleistungen erwirbt, sind im Übrigen sofort gesetzlich unverfallbar.

Kann man die Vorteile noch verstärken?

Entgeltumwandlung ist bereits weit verbreitet. Oftmals lassen bestehende Entgeltumwandlungsvereinbarungen eine Erhöhung des Umwandlungsbetrages zu. Werden VWL dann für einen bereits vorhandenen Vertrag, in dem Entgeltumwandlung betrieben wird, verwendet, fallen keine neuen Kosten für dessen Einrichtung an. Die zugewendeten Mittel kommen dann uneingeschränkt einem Versorgungszweck zugute und dies mit einem Leistungsspektrum, das bereits den persönlichen Bedürfnissen entspricht, und einer Rendite, von der man sich schon überzeugen konnte.

Gibt es einen Haken aus Sicht des Arbeitgebers...

Aus Sicht des Arbeitgebers ist die Umwidmung im Vergleich zu einer Entgeltumwandlung naturgemäß von Vorteil, da hierdurch Zusatzbeiträge vermieden werden können. Ohne tarifvertragliche Regelung bietet sich jedoch häufig die Entgeltumwandlung an, die der Arbeitnehmer noch zusätzlich aufstocken kann. Aus Arbeitgebersicht ist diese im Vergleich zu anderen Anlageformen aber ohne Nachteil. Im Falle einer Entgeltumwandlung sind Finanzierungsrisiken ausgeschlossen. Der Arbeitgeber sollte zusätzliche Aufwände zudem insbesondere dann in jedem Fall vermeiden können, wenn er den passenden Durchführungsweg wählt. Dies dürfte z. B. bei Wahl der Direktversicherung gegeben sein: Weder kommt es dann zu einer bilanziellen Belastung, noch fallen Verwaltungsgebühren oder Kosten für die Insolvenzsicherung an.

...oder aus Sicht des Arbeitnehmers?

Aus Sicht des Arbeitnehmers dürfte es letztlich auf dessen individuelle Vorstellungen über die Verwendungsart der VWL ankommen. Dies gilt zumindest dann, wenn eine staatliche Förderung ohnehin nicht in Betracht kommt. Für denjenigen Arbeitnehmer, der sich bewusst gegen eine konventionelle Vermögensanlage entscheidet und deswegen die Entgeltumwandlung wählt, dürfte diese unter wirtschaftlichen Gesichtspunkten - wie oben ausgeführt - in aller Regel von Vorteil sein. Dies gilt zumindest dann, wenn die Einkommensverhältnisse so sind, dass die Entgeltumwandlung tatsächlich zu einer Verschiebung der Steuerlast in einen Zeitraum mit geringerer Progression führt. Auch sollten die Vorteile durch Einsparungen bei Abgaben zur Sozialversicherung in der Anwart-schaft in aller Regel den Nachteil überwiegen, dass sich die späteren Leistungen der gesetzlichen Rentenversicherung naturgemäß mindern.

Fazit:

Wem VWL zustehen und deren Verwendung keinem Tarifvertrag unterliegt, sollte nicht voreilig zu einem Standard-Produkt aus dem Bereich der Vermögensanlage greifen. Die Entgeltumwandlung des Anspruchs auf VWL kann eine attraktive Alternative sein. Dies gilt insbesondere für Arbeitnehmer, die nicht zu den Geringverdienern zählen. Die Einbringung in eine schon bestehende Entgeltumwandlung kann hierfür ein geeignetes Mittel darstellen. Für den Arbeitgeber ist eine solche Umsetzung in aller Regel aufwandsneutral. Indem er die Wünsche des Arbeitnehmers bei der Anlage berücksichtigt, wird die Bindung zum Arbeitgeber gestärkt. Vorteile ergeben sich damit auf beiden Seiten.

Anzeige