Ist eine freiwillige Arbeitslosenversicherung für Selbstständige sinnvoll?

Lohnt sich eine freiwillige Arbeitslosenversicherung für Selbstständige? Welche Voraussetzungen erfüllt sein müssen und mit welchen Kosten zu rechnen ist.

Seit 2006 ermöglicht der Gesetzgeber, dass sich Selbstständige freiwillig in der gesetzlichen Arbeitslosenversicherung versichern. Mit dieser Versicherung entsteht ein Anspruch auf Arbeitslosengeld als Lohnersatzleistung: Scheitert das Unternehmensprojekt, profitieren Selbstständige von einer sozialen Absicherung über ALG2-Niveau.

Anzeige

Für die freiwillige Versicherung gegen Arbeitslosigkeit gibt es einige Voraussetzungen. Im ersten Schritt fragt sich, ob Existenzgründer diese erfüllen. Darüber hinaus sollten Interessierte abwägen, ob sich die Arbeitslosenversicherung für ihre individuelle Situation empfiehlt. Sie sollten die Kosten und das Risiko von Arbeitslosigkeit sowie die möglichen Leistungen gegenüberstellen.

Die Voraussetzungen für eine freiwillige Arbeitslosenversicherung

Zum berechtigten Personenkreis zählen ausschließlich Unternehmer, die mindestens 15 Stunden in der Woche für ihre selbstständige Tätigkeit aufwenden. Ein weiteres wichtiges Kriterium ist, dass sie in den letzten 30 Monaten vor der Existenzgründung mindestens 12 Monate lang in der Arbeitslosenversicherung versichert waren. Dabei kann es sich um Zeiten der Pflichtversicherung oder der freiwilligen Versicherung handeln. Zudem müssen sie spätestens drei Monate nach der Aufnahme der selbstständigen Tätigkeit einen Antrag auf Versicherung stellen. Eine freiwillige Arbeitslosenversicherung zu einem späteren Zeitpunkt ist nicht möglich - für etablierte Soloselbstständige und andere Unternehmer stellt sie deshalb keine Option dar.

Grundsätzlich können Selbstständige die Möglichkeit der freiwilligen Versicherungen mehrmals nutzen. Sie können sich als Selbstständiger versichern, Arbeitslosengeld beziehen, wieder eine selbstständige Tätigkeit beginnen und nochmals Arbeitslosengeld beantragen. Allerdings beschränkt die Bundesagentur für Arbeit die Versicherungsberechtigung: Zwischen der ersten und der zweiten Phase der Arbeitslosigkeit müssen Versicherte mindestens 12 Monate lang in die Arbeitslosenkasse einzahlen, ansonsten verweigert die Behörde eine erneute Versicherung.

Höhe der monatlichen Versicherungsbeiträge

In den ersten Jahren der freiwilligen Arbeitslosenversicherung ab 2006 profitierten Selbstständige von ermäßigten Beiträgen - das hat sich 2012 geändert. Mittlerweile zahlen sie den vollen Satz auf die aktuell gültigen Bezugsgrößen. Diese Berechnungsgrundlage liegt momentan bei monatlich 3.290 Euro im Westen und 3.115 Euro im Osten. Der Beitragssatz beträgt 2,4 %. Für Existenzgründer sieht der Staat aber weiterhin einen Rabatt vor, sie zahlen im Jahr der Gründung und im darauffolgenden Kalenderjahr nur den halben Beitragssatz. Konkret fallen diese monatlichen Versicherungsbeiträge an:

Die Beiträge ändern sich, wenn die Bezugsgrößen steigen oder der Gesetzgeber den Beitragssatz anhebt. Die Bezugsgröße der Arbeitslosenversicherung ist mit der Rechengröße der gesetzlichen Rentenversicherung identisch, sie orientiert sich an der Lohnentwicklung. In der Regel steigt sie jährlich. Beim Beitragssatz gibt es eine positive Entwicklung: 2006 lag er bei 6 Prozent, anschließend betrug er lange Zeit 3 %. Mittlerweile zahlen Versicherte nur noch 2,4 %.

Diese Leistungen erhalten Versicherte bei Arbeitslosigkeit

Bei Arbeitnehmern hängt die Höhe des Arbeitslosengeldes vom zuvor erhaltenen Gehalt ab, bei Selbstständigen würde sich die Berechnung angesichts schwankender Einkünfte als komplex erweisen. Die Bundesagentur für Arbeit zieht deshalb fiktive Arbeitsentgelte heran. Zugleich teilt sie die Versicherten in mehrere Gruppen ein - folgende Kriterien sind relevant:

- Steuerklasse

- Kinder oder keine Kinder

- Qualifizierungsgrad (Q1 bis Q4)

Zur Q-Gruppe 1 zählen alle mit Hochschul- und Fachhochschulabschluss, zu Q2 sämtliche Versicherte mit Fachschul- oder Meisterabschluss. Zugehörige zur Q-Gruppe 3 verfügen über eine abgeschlossene Ausbildung. Versicherte ohne Ausbildung gehören zu Q4. Je höher die Qualifikation ist, desto mehr Arbeitslosengeld überweist die Bundesagentur.

Die Arbeitsagentur nennt auf ihrer Homepage diese Beispielzahlen für eine versicherte Person in Steuerklasse III, die keine Kinder hat (Stand 2022 - monatliches Arbeitslosengeld):

- Q1: 1.690, 50 Euro

- Q2: 1457,40 Euro

- Q3: 1216,20 Euro

- Q4: 947,40 Euro

Dauer der finanziellen Unterstützung mit Arbeitslosengeld

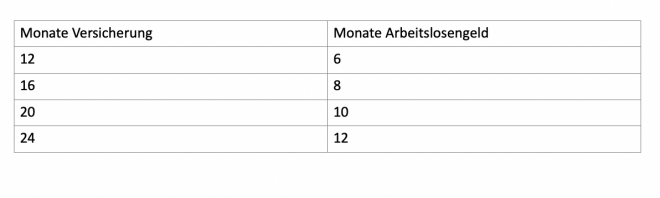

Bei der Bezugsdauer des Arbeitslosengeldes kommt es darauf an, wie viele Monate Versicherte in den letzten 5 Jahren in die Arbeitslosenkasse eingezahlt haben. Bei weniger als 12 Monaten erhalten sie keine Leistung, bei einer höheren Anzahl überweist die Bundesagentur mindestens 6 Monate lang Lohnersatzentgelt.

Bei älteren Versicherten sieht der Gesetzgeber eine längere Anspruchsberechtigung vor, sofern sie entsprechende Versicherungszeiten vorweisen können. Versicherte ab 50 verzeichnen bis zu 15 Monate Arbeitslosengeld, wenn sie in den letzten 5 Jahren mindestens 30 Monate versichert waren. Bei Versicherungsnehmern ab 58 und 48 Versicherungsmonaten verlängert sich die Bezugszeit auf bis zu 24 Monate.

So können Versicherungsnehmer die Arbeitslosenversicherung kündigen

Wer sich für die freiwillige Arbeitslosenversicherung entscheidet, bindet sich mindestens 5 Jahre an diese Sozialversicherung. Erst danach existiert ein offizielles Kündigungsrecht, die Frist beträgt drei Monate zum Monatsende. Allerdings gibt es ein Schlupfloch: Die Bundesagentur beendet die Versicherung, wenn Versicherte mit mehr als drei Monatsraten im Rückstand sind. Experten betrachten diese Regelungen als alternative Kündigungsmöglichkeit. Wollen Selbstständige möglichst schnell die finanzielle Last durch die Versicherungsbeiträge meiden, sollten sie ihre Zahlungen einstellen.

Individuelle Kosten-Nutzen-Rechnung empfehlenswert

Rentiert sich die freiwillige Arbeitslosenversicherung für Soloselbstständige? Diese Frage lässt sich nicht pauschal beantworten. Interessierte sollten sich umfassend mit ihrer finanziellen Lage und den wirtschaftlichen Perspektiven ihrer selbstständigen Tätigkeit auseinandersetzen. Informationsportale wie lexfree.de bieten wertvolle Unterstützung. Eine Alternative zur freiwilligen Arbeitslosenversicherung ist die Bildung von Rücklagen - das setzt entsprechende finanzielle Spielräume voraus.

Anzeige

Wichtig ist, dass Selbstständige die Leistungen der Arbeitslosenversicherung nicht überschätzen. Insbesondere bei Geringqualifizierten ist der Unterschied zu ALG2 überschaubar, zudem erhalten die meisten Versicherten höchstens 12 Monate lang Arbeitslosengeld. In der Praxis finden zahlreiche Arbeitslose schneller einen neuen Job oder nehmen erneut eine selbstständige Tätigkeit auf. In vielen Fällen übersteigen die gezahlten Beiträge die in Anspruch genommenen Leistungen deutlich. Andererseits ist das Arbeitslosengeld eine bessere soziale Absicherung als ALG2 - vornehmlich Versicherte mit höherer Qualifikation profitieren.