„Die Basisrente ist für Selbstständige oft die einzige steuerlich geförderte Altersvorsorge“

Während die Riester-Rente 20 Jahre nach ihrer Einführung ins Stocken geraten ist, bricht Hildegard Upgang (Alte Leipziger) eine Lanze für die Basisrente. Wo sie Vorteile der Basisrente sieht und für wen diese Produktgruppe geeignet ist, erklärt sie im Interview.

- „Die Basisrente ist für Selbstständige oft die einzige steuerlich geförderte Altersvorsorge“

- Basis-Rente begleitet den Kunden ein Leben lang

Versicherungsbote: Ob die Riester-Rente in überarbeiteter Form ein Comeback erleben wird oder nicht, ist fraglich. Die zweite steuerlich geförderte Altersvorsorge – die Basisrente – steht dagegen in öffentlichen Diskussionen eher im Hintergrund. Zu Recht oder zu Unrecht?

Anzeige

Hildegard Umgang: Während die Riester-Rente in der öffentlichen Diskussion heute in der Schusslinie steht, hat sich die Basisrente still und heimlich zu einer sehr attraktiven Altersvorsorgeform gemausert.

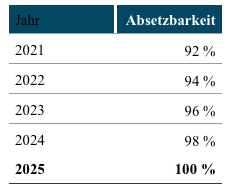

Durch die stufenweise Anhebung der steuerlichen Förderung ist vielen nicht bewusst, dass Kunden mittlerweile ihre Beiträge zu 92 Prozent absetzen können. 2025 sind die Beiträge sogar komplett zu 100 Prozent absetzbar (siehe Infokasten).

Sowohl die Höhe der Absetzbarkeit der Beiträge als auch der Besteuerungsanteil im Rentenbezug sind klar geregelt. Damit ist das Produkt einfacher zu verstehen als die Riester-Rente.

Besonders hervorheben möchte ich an dieser Stelle die Freiräume bei der Kapitalanlage. Es gibt keine zwingende Beitragsgarantie. Das ist ein großer Vorteil gegenüber der Riesterrente. So können Sparer ihre Altersvorsorge mit einer 100-prozentigen Fondsanlage aufbauen und dadurch die Renditechancen der Kapitalmärkte voll ausschöpfen. Die Kunden haben die Wahl zwischen unterschiedlichen Fonds. Dabei sind kostengünstige ETFs besonders beliebt.

Die Altersvorsorge über die Basisrente ist vor allem für Selbstständige und gutverdienende Angestellte attraktiv. Könnten Sie diese Zielgruppen und ihren Bedarf genauer beschreiben?

Anzeige

Die Basisrente punktet ganz klar durch die hohen geförderten Beiträge. Während bei der Riesterrente bei 2.100 Euro im Jahr Schluss ist, können bei der Basisrente bis zu 25.787 Euro (bei Ledigen) und 51.574 Euro (bei Verheirateten) steuerlich abgesetzt werden. Das macht die Basisrente bei Selbständigen und Gutverdienenden so beliebt.

Für Selbständige ist die Basisrente oft die einzige steuerlich geförderte Altersvorsorge. Viele zahlen nicht in die gesetzliche Rentenversicherung ein und bauen ihre Altersvorsorge komplett privat auf. Deshalb profitieren sie von den hohen geförderten Beiträgen in der Basisrente und generieren hohe Steuerersparnisse.

Die Basisrente ist aber nicht nur für Selbstständige und gutverdienende Angestellte attraktiv. Grundsätzlich gilt: je höher der Steuersatz, desto höher die Ersparnis.

Ein Beispiel: Die ledige Angestellte Carolin Müller hat ein Jahreseinkommen von 70.000 Euro. Von den 3.000 Euro, die sie jährlich für die Basisrente aufwendet, kann sie 2021 2.760 Euro (= 92 Prozent) steuerlich absetzen. Sie erhält davon 38,2 Prozent vom Finanzamt zurück. Das sind 1.145 Euro. Somit wird ihre Altersvorsorge zu mehr als einem Drittel vom Fiskus gezahlt. Ab 2025 sind es sogar mehr als 40 Prozent, die der Fiskus übernimmt. Jedoch auch Menschen mit einem mittleren Jahres-Einkommen von z.B. 36.000 Euro erzielen attraktive Förderquoten, in diesem Fall 27 Prozent.

Bei der Basisrente ist die Rentenauszahlung gesetzlich vorgegeben. Es gibt keine Kapitalauszahlungen. Das wird häufig als große Einschränkung der Basisrente kritisiert. Doch es gibt die steuerliche Förderung eben nur für Produkte, die der lebenslangen Vorsorge dienen und nicht durch einmalige Ausgaben vorzeitig aufgebraucht werden.

Analog zur gesetzlichen Rentenversicherung werden die Renten nachgelagert besteuert. Die Besteuerungsanteile wachsen – und wer ab 2040 in Rente geht, muss 100 Prozent seiner Rentenbezüge versteuern (siehe Schaubild).

Die steuerliche Förderung in der Ansparphase trifft also auf eine höhere Besteuerung im Rentenbezug. In den meisten Fällen ist der Steuersatz in der Ansparphase jedoch höher als im Rentenbezug, so dass es bei einer attraktiven steuerlichen Förderung bleibt.

Basis-Rente begleitet den Kunden ein Leben lang

Welche Trends und Fragen sind in Gesprächen mit Vermittlern wichtig? Welche Beratungsansätze kommen bei den Kunden gut an?

Eine Basisrente begleitet den Kunden lebenslang. Deshalb legen sowohl Vermittler als auch Kunden besonderen Wert auf flexible Konzepte, insbesondere bei der Kapitalanlage. Dazu gehören mögliche Fondswechsel, eine vielseitige Fondspalette und Features wie Rebalancing und Ablaufmanagement. Vor allem Produkte, bei denen Kunden die Aufteilung ihrer Beiträge auf Fonds und Sicherungsvermögen während der Laufzeit anpassen können, kommen sehr gut an.

Ein großes Thema in der Beratung sind Zuzahlungen: Ich rate dazu, die regelmäßigen Beiträge überschaubar, d.h. langfristig bezahlbar, zu halten – und jedes Jahr, wenn möglich, flexible Zuzahlungen zu leisten.

Anzeige

Sie haben nun einige Vorteile für die Basisrente genannt. Viele Menschen wollen aber auch Vermögen vererben bzw. Hinterbliebene absichern. Ist das mit der Basisrente möglich?

Die Basisrente sieht sehr wohl eine Vererbbarkeit vor. Diese ist jedoch auf die Familie beschränkt. Dazu gehören Ehepartner, eingetragene Lebenspartner und versorgungsberechtigte Kinder. Bei Tod vor Rentenbeginn wird das Vertragsguthaben für Familienangehörige verrentet. Für die Zeit nach Rentenbeginn sollte eine Rentengarantiezeit vereinbart werden. Singles können durch die Abwahl einer Rentengarantiezeit ihre eigene Altersrente erhöhen.

Die Basisrente wurde 2005 in den Markt eingeführt. Welchen Stellenwert hat diese mittlerweile bei der Alte Leipziger?

Die Alte Leipziger bietet seit Beginn ihrer Einführung Basisrentenprodukte an. Mittlerweile beträgt der Neugeschäftsanteil bei der privaten Altersvorsorge 30 Prozent. Wir bieten drei unterschiedliche Tarife für die Basisrente an. Da wir darüber hinaus zu den Marktführern in Sachen BU gehören, sind die Basisrentenkonzepte mit einer gekoppelten BU sehr attraktiv und werden stark nachgefragt.

Anzeige

Hinweis: Dieser Text erschien zuerst im Sonderheft Altersvorsorge.

- „Die Basisrente ist für Selbstständige oft die einzige steuerlich geförderte Altersvorsorge“

- Basis-Rente begleitet den Kunden ein Leben lang