In diesen Großstädten gibt es veränderte Regionalklassen

Die beste Schadenbilanz in der Vollkaskoversicherung erreicht der Bezirk Wesermarsch in Niedersachsen (Regionalklasse 1), in der Teilkaskoversicherung der bayerische Zulassungsbezirk Bamberg (Regionalklasse 1). Die schlechteste Schadenbilanz in der Vollkasko wurde in Garmisch-Partenkirchen (Regionalklasse 9) ermittelt. In der Teilkaskoversicherung weist wie in den letzten Jahren der Landkreis Ostallgäu in Bayern die schwächsten Werte auf (Regionalklasse 14).

- Kfz-Versicherung: Regionalklassen ändern sich 2022 für über neun Millionen Autofahrer

- In diesen Großstädten gibt es veränderte Regionalklassen

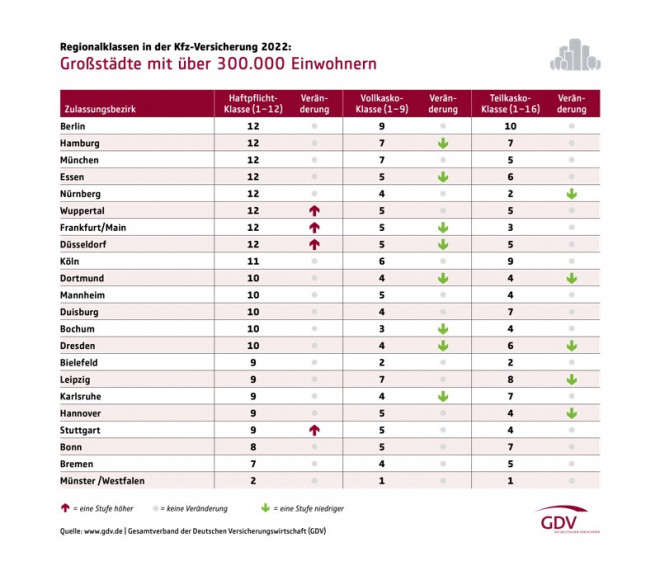

In den meisten deutschen Großstädten über 300.000 hat sich bei Haftpflicht, Voll- und Teilkasko wenig geändert. In den meisten Fällen geht es lediglich in einem Bereich um eine Regionalklasse nach oben oder nach unten. Nur für Autofahrer in Frankfurt am Main und Düsseldorf gibt es größere Verschiebungen. So geht es beim Vollkaskoschutz in beiden Städten in eine bessere Regionalklasse. Gleichzeitig verschlechtert sich die Regionalklasse aber in der Haftpflichtversicherung.

Anzeige

Regionalklassen spiegeln die Schadenbilanz der Regionen wider

Die Regionalklassen werden für die insgesamt 413 deutschen Zulassungsbezirke einmal im Jahr vom GDV herausgegeben und spiegeln die Schadenbilanz der Regionen wider. Entscheidend ist dabei nicht, wo ein Unfall passiert oder ein anderer Kasko-Schaden entstanden ist, sondern in welchem der Zulassungsbezirke der Fahrzeughalter seinen Wohnsitz hat.

Die Schadenbilanzen der Zulassungsbezirke werden versicherungsmathematisch in einen Indexwert umgerechnet, der die jeweilige Regionalklasse bestimmt. Für die Haftpflicht gibt es 12, für die Vollkasko neun und für die Teilkasko 16 Klassen. Je besser die Schadenbilanz und damit die Einstufung in der Regionalklasse, desto günstiger wirkt es sich auf den Versicherungsbeitrag aus.

Anzeige

Allerdings sind die Regionalklassen nur ein Wert, der in die Berechnung der Kfz-Versicherung einfließt. Für die Versicherer selbst sind die Regionalklassen unverbindlich und können ab sofort für Neuverträge und für bestehende Verträge zur Hauptfälligkeit angewendet werden – in der Regel ist dies der 1. Januar des folgenden Jahres. Auf der Webseite des GDV können Interessierte die jeweilige Regionalklasse ihres Bezirkes abfragen.

- Kfz-Versicherung: Regionalklassen ändern sich 2022 für über neun Millionen Autofahrer

- In diesen Großstädten gibt es veränderte Regionalklassen