Basisrente: 2021 wieder höherer Steuerabzug möglich

Wer als Selbstständiger mit einer Basisrente staatlich gefördert für sein Alter vorsorgt, kann 2021 wieder einen größeren Teil des Beitrages als Sonderausgabe bei der Steuererklärung geltend machen. Darauf weist aktuell die Versicherungswirtschaft hin.

Seit 2005 können auch Selbstständige staatlich gefördert für ihr Alter vorsorgen: Möglich macht es die „Basisrente“, umgangssprachlich auch Rürup-Rente genannt. Gefördert wird sie allein über Steuervorteile und nicht auch -wie die Riester-Rente- mit staatlichen Zuschüssen. Doch wer einen solchen Vertrag hält, kann auch 2021 wieder einen höheren Beitrag als Sonderausgabe bei der Steuer geltend machen. Darauf weist aktuell der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in einem Pressetext hin.

Anzeige

92 Prozent des Beitrages als Sonderausgabe anrechenbar

Erkannte das Finanzamt bisher 90 Prozent der eingezahlten Beiträge als Sonderausgabe an, so sind ab Januar 2021 nun 92 Prozent steuerlich ansetzbar, wie der Versicherer-Verband berichtet. Als Maßstab hierfür gilt die Bemessungsgrenze von 25.787 Euro pro Jahr.

Somit können beim Fiskus maximal 23.724 Euro der Aufwendungen als Sonderausgaben angegeben werden. Für Ehegatten und Lebenspartner verdoppelt sich der Betrag.

Die Grenze der anrechenbaren Beitrags-Zahlungen zur Basisrente erhöht sich stufenweise weiter, bis im Jahr 2025 der ganze maximale Betrag steuerlich geltend gemacht werden kann. Eingetragen werden müssen die Beiträge in der Anlage „Vorsorgeaufwand“.

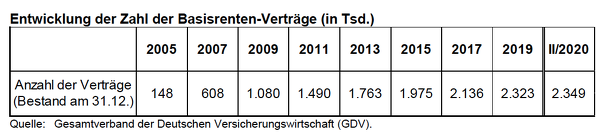

Zahl der Verträge steigt weiter

Wie aus dem aktuellen Alterssicherungsbericht 2020 der Bundesregierung hervorgeht, ist die Zahl der Basisrente-Verträge in den letzten Jahren kontinuierlich angestiegen. Bestanden im Jahr 2015 noch 1,975 Millionen Policen, so erhöhte sich deren Zahl bis zum 2. Quartal 2020 auf 2,349 Millionen. Das bedeutet ein Plus von knapp 19 Prozent.

Kritik wurde wiederholt an der Unflexibilität der Verträge laut: speziell an den starren Regeln, die sich an der Funktionsweise der gesetzlichen Rente orientieren. So kann die Rente frühestens ab dem 60. Lebensjahr gezahlt werden, Kapitalauszahlungen sind nicht erlaubt. Auch ist die Rente nicht beleihbar, nicht vererblich und nicht übertragbar.