Kfz-Versicherung: Versicherer bitten Senioren zur Kasse

The same procedure as every year: Noch bis zum 30. November können die meisten Verträge für die Kfz-Versicherung gekündigt werden. Wie stets also im Herbst zur Kfz-Wechselsaison unterbieten sich Anbieter mit günstigen Tarifen, um Kunden anzulocken. Doch gilt diese Feststellung uneingeschränkt? Nicht ganz! Denn ältere Autofahrerinnen und Autofahrer als Kunden sind den Versicherern dann so lieb wieder nicht und werden mit saftigen Aufschlägen bei Neuabschluss eines Kfz-Vertrags abgeschreckt. Das zeigt eine aktuelle Studie des Versicherungsboten zu 25 Tarifen.

- Kfz-Versicherung: Versicherer bitten Senioren zur Kasse

- Studie zeigt: Ältere werden kräftig zur Kasse gebeten

Demnach greifen Versicherer den Senioren aufgrund ihres Alters kräftig in die Taschen – im schlimmsten Fall betrug die Verteuerung für die Jahresprämie des gleichen Tarifs fast 1.900 Euro. Der Versicherungsbote stellt Ergebnisse seiner eigenen Studie zu Senioren-Aufschlägen in der Kfz-Versicherung vor.

Anzeige

Senioren am Steuer: Die unterschätzte Gefahr?

Es geschah im Mai 2016, in der beschaulichen Kurstadt Bad Säckingen: Ein 84-Jähriger fährt in die Innenstadt, möchte mit seiner Enkelin dort ein Restaurant besuchen. Die Fahrt jedoch endet in einer Katastrophe: Weil der hochbetagte Mann Gas und Bremse verwechselt, rast er in die Fußgängerzone, kommt mit seinem Skoda erst in einer Menschenmenge vor einem Café zum Halten. Zwei Menschen verlieren durch diese fatale Irrfahrt ihr Leben. In einem Gerichtsprozess, der dem Unglück folgt, bescheinigt eine Gutachterin dem Mann eine „generelle, altersbedingte Leistungsminderung“ und spricht von einem „außergewöhnlichen Fall der Selbstüberschätzung“. Die Auseinandersetzung um die Fahrkompetenz älterer Menschen wird durch Unfälle wie diesen zu einem emotionalen Thema.

Das zeigen auch wütende Kommentare, die sich unter einem Artikel der Welt zu diesem Vorfall sammeln. Ein Kommentierender befindet sogar, es sei ein durch die Auto-Lobby verursachter „Skandal“, dass derart „alte Leute“ überhaupt fahren dürfen. Zwar wird eine solch pauschalisierende Verurteilung fahrender Senioren kaum breite Zustimmung erfahren. Dennoch aber scheint sich die öffentliche Meinung zumindest in einem Punkt einig: Wer im Alter fahren will, soll immer neu seine Fahrtauglichkeit beweisen müssen. So sprechen sich in einer Umfrage von Auto-BILD auch 70 Prozent der Befragten für so genannte „Fahrtauglichkeitstests“ aus. Mehr Senioren am Steuer bedeuten auch für diese Menschen ein höheres Risiko.

Senioren: Seltener in Unfälle verwickelt

Die Forderung jedoch hält einem prüfenden Blick kaum Stand. Das zeigen wissenschaftliche Arbeiten der Unfallforschung der Versicherer (UDV). So ergab eine Auswertung internationaler Studien zu Ländern, in denen Fahrtauglichkeitstests verpflichtend sind: Die Tests haben „keine positiven Auswirkungen auf die allgemeine Verkehrssicherheit.“ Eine Analyse des Fahrverhaltens Älterer zeigt außerdem: Das Lebensalter eines PKW-Fahrers rechtfertige „keinen Zweifel an dessen Fahreignung“ – zumal viele Ältere zwar tatsächlich Einschränkungen beim Seh- oder Reaktionsvermögen zeigten, die Defizite jedoch durch Anpassung der Fahrweise ausgleichen.

Die Unfallstatistik gibt sich zu dieser Frage widersprüchlich. Denn zwar steigt ab etwa 75 Jahren tatsächlich die Wahrscheinlichkeit, einen Unfall selbst zu verursachen, wie der Versicherungsbote bereits berichtete. Dennoch aber sind Senioren laut Statistischem Bundesamt im Vergleich zu ihrem Bevölkerungsanteil seltener in Verkehrsunfälle verwickelt. Dass Senioren den Verkehr überproportional gefährden, erweist sich demnach als Trugschluss aufsehenerregender, aber weniger Verkehrsunfälle.

Erstaunlich ist jedoch vor diesem Hintergrund, dass Versicherer ganz im Sinne des Vorurteils handeln und KFZ-Tarife mit satten Aufschlägen versehen, sobald Senioren eine Versicherung neu abschließen wollen. Um Auswirkungen des Alters auf die Kfz-Prämienhöhe zu ergründen, führte der Versicherungsbote nun eine eigene Studie durch.

Seniorentarif-Studie des Versicherungsboten: Was wurde gemacht?

Instrument des Tarifvergleichs für den Versicherungsbote war der Inveda-Makler-Assistent (IMA) – ein Maklertool der Leipziger Inveda.net GmbH, mit dem sich verschiedene Tarife nach 21 Leistungskategorien bewerten lassen. Anders aber als bei herkömmlichen Leistungs-Rankings ging es uns nicht um einen Vergleich der Leistungsinhalte, sondern um eine Erhebung der Prämienunterschiede nach Alter. Hierzu wurden exemplarisch 25 Vollkasko-Tarife von 13 Anbietern untersucht.

Wichtig war für das Studiendesign: Einzig das Alter sollte für die eingeholten Angebote relevant sein, alle anderen Angaben zur Person sollten übereinstimmen. Folgende Annahmen wurden für die Studie zugrunde gelegt: Versichert werden sollte ein Hamburger als Fahrer eines Volkswagen Sharan mit 150 PS. Der Hamburger absolvierte vor der Berufstätigkeit eine kaufmännische Ausbildung und war (im Falle der Senioren) beziehungsweise ist noch aktuell im Handel tätig. Prämien wurden eingeholt für eine Kfz-Vollkasko-Versicherung mit Schutzbrief. Die Selbstbeteiligung lag bei 500 Euro. Als jährliche Fahrleistung wurden 12.000 Kilometer angegeben. Versicherungsgrund war der Versicherungswechsel.

Weitere Angaben zu dem Musterkunden – angefangen bei der Schadenfreiheitsklasse 15 über die Wohnstraße bis hin zur Fahrzeugsidentifikationsnummer – waren ebenfalls gleich. Variiert hingegen wurden einzig drei Parameter: Das Alter des Versicherungsnehmers, der Fahrerkreis sowie die Länge des Führerschein-Besitzes. Dass bei gleicher Schadenfreiheitsklasse die Länge des Führerscheinbesitzes jedoch kaum Einfluss auf die Prämienhöhe nimmt, zeigten Modellrechnungen zum Studiendesign: Nur bei einem Anbieter variierten die Tarife bei Veränderung dieses Parameters überhaupt.

Anzeige

Versichert werden sollte, bei zwei Fahrerkreis-Varianten, letztendlich jeweils ein 35-Jähriger (mit Führerschein seit 2010), ein 67-Jähriger (mit Führerschein seit 1982) sowie ein 85-Jähriger (mit Führerschein seit 1964). In der ersten Variante sollte ein lediger Versicherungsnehmer versichert werden. Weitere Personen wurden nicht in den Fahrerkreis aufgenommen. Die zweite Variante galt einem verheirateten Versicherungsnehmer, der seine Ehefrau in den Fahrerkreis aufnehmen möchte. In dieser Variante galt es,

- für den 35-Jährigen die 33-jährige Ehefrau aufzunehmen,

- für den 67-Jährigen die 63-jährige Ehefrau aufzunehmen und

- für den 85-Jährigen die 79-jährige Ehefrau in den Fahrerkreis aufzunehmen.

Studie zeigt: Ältere werden kräftig zur Kasse gebeten

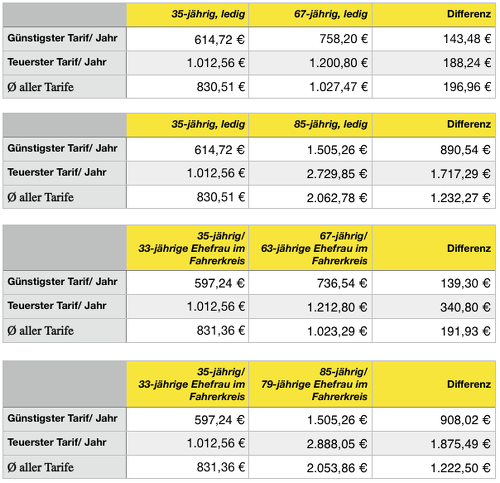

Was aber zeigen die Ergebnisse? Deutlich wird: Ältere Autofahrerinnen und Autofahrer werden durch die Versicherungen aufgrund ihrer Alters kräftig zur Kasse gebeten. Und mit zunehmendem Alter nehmen die Zuschläge zu:

- So beträgt die Differenz, die der 67-jährige Ledige für den Durchschnitt aller Tarife gegenüber dem 35-Jährigen in Kauf nehmen muss, satte 196,96 Euro Euro jährlich.

- Das Bild für den 67-jährigen Ehemann und seine Frau gegenüber dem 35-jährigen Ehemann wirkt nur wenig milder: 191,93 Euro Verteuerung gibt es hier mit zunehmendem Alter aufgrund des Tarif-Schnitts für die Jahresprämie zu beklagen.

- Für den 85-jährigen ledigen Versicherungsnehmer weist dieser Durchschnittswert sogar eine Differenz von 1.232,27 Euro aus.

- Und das hochbetagte Paar muss eine Verteuerung von 1.222,50 Euro jährlich bei der Durchschnittsprämie hinnehmen.

Anzeige

Das „Worst Of“: Tarife mit besonders hohen Zuschlägen

Was mit Blick auf Durchschnittswerte noch abstrakt wirkt, wird greifbarer mit Blick auf die konkreten Tarife. Denn wünscht ein Versicherungsnehmer die Leistungen eines bestimmten Tarifs, muss er bei einigen Versicherern besonders hohe Zuschläge hinnehmen.

Folgende Tarife bitten Ältere besonders zur Kasse und stellen damit das „Worst Of“ unserer Studie zu den Alterszuschlägen dar (zu beachten ist freilich die nur exemplarische Auswahl von 25 Tarifen):

Für den Vergleich des 35-jährigen und 67-jährigen Ledigen:

- Alte Leipziger Classic 10/2018: 238,95 Euro Verteuerung für die Jahresprämie

- Alte Leipziger Comfort 10/2018: 250,02 Euro Verteuerung für die Jahresprämie

- Verti Pro Klassik: 294,40 Euro Verteuerung für die Jahresprämie

- Verti Pro Premium: 337,20 Euro Verteuerung für die Jahresprämie

- Barmenia Adcuri Premium-Schutz: 348,48 Euro Verteuerung für die Jahresprämie

Für den Vergleich des 35-jährigen und des 67-jährigen Ehemanns mit Ehefrau im Fahrerkreis:

- Alte Leipziger Classic 10/2018: 233,96 Euro Verteuerung für die Jahresprämie

- Alte Leipziger Comfort 10/2018: 244,66 Euro Verteuerung für die Jahresprämie

- Verti Pro Klassik: 297,20 Euro Verteuerung für die Jahresprämie

- Verti Pro Premium: 340,80 Euro Verteuerung für die Jahresprämie

- Barmenia Adcuri Premium-Schutz: 348,48 Euro Verteuerung für die Jahresprämie

Für den Vergleich des 35-jährigen und 85-jährigen Ledigen:

- R+V Police Plus 07/2019: 1.442,91 Euro Euro Verteuerung für die Jahresprämie

- Axa Komfort: 1.444,14 Euro Verteuerung für die Jahresprämie

- Zurich Optimal: 1.563,42 Euro Verteuerung für die Jahresprämie

- Allianz Smart 2018: 1.641,60 Euro Verteuerung für die Jahresprämie

- Allianz Komfort 2018: 1.786,61 Euro Verteuerung für die Jahresprämie

- Für den Barmenia Adcuri Premium-Schutz gibt es sogar gar kein Tarifangebot für 85-Jährige: Diesen Tarif kann man nur bis zum Ende des 70. Lebensjahrs abschließen.

Für den Vergleich des 35-jährigen und des 85-jährigen Ehemanns mit Ehefrau im Fahrerkreis:

Anzeige

- R+V Police Plus: 1.439,17 Euro Verteuerung für die Jahresprämie

- Axa Komfort: 1.444,14 Euro Verteuerung für die Jahresprämie

- Allianz Smart 2018: 1.555,64 Euro Verteuerung für die Jahresprämie

- Zurich Optimal: 1.563,42 Euro Verteuerung für die Jahresprämie

- Allianz Komfort 2018: 1.896,64 Euro Verteuerung für die Jahresprämie

- Für den Barmenia Adcuri Premium-Schutz gibt es erneut kein Tarifangebot für 85-Jährige: Diesen Tarif kann man nur bis zum Ende des 70. Lebensjahrs abschließen.

- Kfz-Versicherung: Versicherer bitten Senioren zur Kasse

- Studie zeigt: Ältere werden kräftig zur Kasse gebeten