Allianz: die (fast) geheime Fahrradversicherung Allverta

Wenn die Allianz in Deutschland ein neues Produkt einführt, rührt der Versicherer in der Regel laut die Werbetrommel und preist die Tarife offensiv an. Nicht so bei der neuen Fahrradversicherung Allverta. Die Police wird aktuell nur über Fahrradhändler angeboten: und funktioniert so ähnlich wie die Geräteversicherungen bei Elektrohändlern.

- Allianz: die (fast) geheime Fahrradversicherung Allverta

- Nachteil: Selbstbehalt

Die Allianz hat eine neue Fahrradversicherung namens Allverta gestartet. Und vielleicht ist es nicht ganz korrekt, von einer neuen Police „unter Ausschluss der Öffentlichkeit“ zu schreiben oder von „Geheimniskrämerei“, wie dies aktuell exklusiv boerse-online.de berichtet. Denn es gibt eine Webseite für Allverta, auf der das Produkt beworben wird. Nur eben nicht mit der Zielgruppe Endkunde beworben — sondern an Fahrradhändler gerichtet.

Anzeige

“Mit Fahrradhändlern für Fahrradhändler entwickelt“, so heißt es auf der Allverta-Webseite. Das ist auch das Geheimnis der Police. Die Fahrradversicherung ist nämlich ausschließlich erhältlich, wenn der Kunde ein neues Bike über bestimmte Rad-Händler kauft. Weder die Preise noch Vertragsbedingungen sind derzeit online einsehbar. „Ein potenzieller Kunde, der die Prämienhöhe und die Allgemeinen Versicherungsbedingungen erfahren will, muss gegenüber dem Händler sein Interesse offenlegen. Dieser leitet ihm dann die Konditionen zu per Mail zu und schaltet den Kunden für einen Vertrag frei“, so berichtet boerse-online.de.

Es sei für die Zukunft geplant, dass Kunden die Police auch eigenständig abschließen können, heißt es von der Allianz. "Diese Möglichkeit wird momentan entwickelt, ist aber noch nicht fertig", lässt sich ein Konzernsprecher zitieren.

Tool für Fahrradhändler zur Kundenbindung

Gelten jedoch Kfz-Policen über ein Autohaus oft als vergleichsweise teuer, so handelt es sich bei der Fahrradversicherung der Allianz um ein sehr interessantes Produkt. Das Portal boerse-online.de durfte in die Funktionsweise und Vertragsbedingungen von Allverta hineinschnuppern:

Der Preis des Vertrages ist demnach gestaffelt nach dem Wert des Fahrrades bzw. E-Bikes. Ein Rad bis 1.500 Euro lässt sich für 7,50 Euro versichern, eins für 3.000 Euro für 11,50 Euro, eins für 5.000 Euro für 16,00 Euro Monatsprämie. Die Staffelung geht rauf bis maximal 15.000 Euro Neuwert: Hierfür sind monatlich 41,00 Euro fällig.

Die Preise sind dabei im Markt absolut konkurrenzfähig, sogar auffällig günstig. Börse Online hat die Prämienhöhe mit einem Test von Fahrradversicherungen aus der Zeitschrift „Finanztest“ verglichen. Im Segment der Räder bis 1.500 Euro wäre Allverta sogar das günstigste Angebot am Markt, bei einem Wert bis 4.000 Euro immerhin das drittgünstigste. Hierbei gilt es zu bedenken, dass sich der Preis solcher Policen neben dem Wert des Rades oft am Wohnort orientiert.

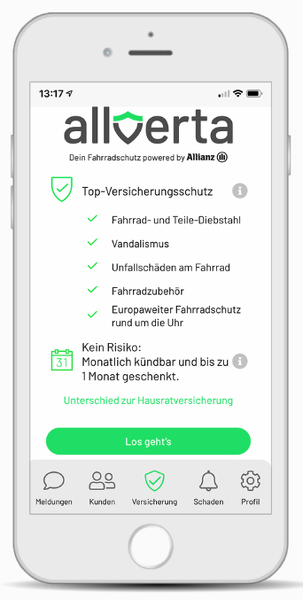

Auf der Webseite wirbt Allverta unter anderem mit einem Kaskoschutz bei Unfall- und Sturzschäden am Fahrrad, mit Rund-um-die-Uhr-Deckung ohne Nachtzeitklausel, Schutz bei Fahrrad- und Teilediebstahl inklusive Fahrradzubehör, Schutz vor Vandalismus sowie einer europaweiten Deckung. Auch ist der Vertrag monatlich kündbar.

Schlagzeilen

LVM-Vertiebsvorstand: 'Versicherung bleibt Vertrauenssache. Der persönliche Berater bleibt notwendig'

Elementarschutz: Die größte Versicherungslücke bleibt bestehen

Geldwäscherisiken im Versicherungssektor: Pflichten und Schwachstellen

Motorradversicherer: Diese Anbieter werden häufig weiterempfohlen

Europas größte Lebensversicherer: Wer wächst und wer verliert

Versicherungsvertrieb im Nebengewerbe

Bei dem Vertriebsmodell setzt die Allianz bisher auf den sogenannten produktakzessorischen Vertrieb nach § 34d Absatz 8 Nr. 1 der Gewerbeordnung. Das sind Gewerbetreibende, die nicht hauptberuflich Versicherungen vermitteln und von der Erlaubnispflicht befreit sind, sich gleichwohl bei den Industrie- und Handelskammern registrieren müssen. Doch die Händler haben auch was davon: “Für jede aktive Versicherung erhältst du als Allverta-Händler eine attraktive Provision“, heißt es auf der Webseite des Anbieters.

Anzeige

Viel tun muss der Fahrradhändler aber nicht. Die Webseite verspricht, der Vertrag sei "supereinfach" per Smartphone-App abschließbar, direkt beim Kauf des Bikes im Laden. "Du versicherst das neue Rad deines Kunden in weniger als fünf Minuten", schreibt der Versicherer. Der Kunde erhalte zudem eine Monatsrate geschenkt. Der Abschluss soll digital und "ohne lästigen Papierkram" möglich sein - eine Bestätigung des Vertragsabschlusses erhalte der Käufer sofort per Email zugesandt. Hier lässt sich jedoch fragen, ob der Händler auch über mögliche Nachteile des Vertrages aufklärt: siehe die folgende Seite.

Nachteil: Selbstbehalt

Dass bei einer Fahrradversicherung keine allzu hohen Provisionen fließen können, ist bei Prämien ab 7,50 Euro monatlich klar. Und so lockt die Allianz interessierte Händler darüber hinaus mit der Smartphone-App, die den Kunden in das Fahrradgeschäft zurückleitet, um neues Geld in die Kasse zu spülen. Auf der Webseite heißt es unter dem Stichwort Zurück-zu-dir-Funktion:

"Unser Ziel ist es, den Kunden stets zu dir ins Geschäft zurückzulotsen und an dich und deine Marke zu binden. Versicherte Schäden, Reparaturen oder der Fahrradneukauf nach einem Diebstahl werden ausschließlich über dich und dein Geschäft abgewickelt“. Folglich ist das eine Art Werkstattbindung. Dabei bietet die Allianz auch das Co-Branding an: Die eigene Marke des Händlers lässt sich via Allverta-App einblenden.

Anzeige

Die Quasi-Werkstattbindung ist ein Nachteil der Fahrradversicherung. Ein zweiter: Im Gegensatz zu vielen anderen Versicherern gibt es den Schutz nur mit Selbstbehalt: auch das kann die niedrige Prämie erklären. Er beträgt laut Börse Online mindestens 100 Euro pro Schaden. Wenn das Rad einen Totalschaden erleidet, wird der Selbstbehalt laut Vertrag gestaffelt nach dem Alter des Rades. Im ersten Jahr werden 10 Prozent der Versicherungssumme fällig, im zweiten 20 Prozent und im dritten Jahr 40 Prozent.

"Weder Zeit noch Wissen zum Verkauf aufwendiger Versicherungsprodukte"

Wie kompetent produktakzessorische Vermittler ihre Kundinnen und Kunden beraten können, auch mit Blick auf potentielle Stolpersteine des Vertrages, daran nährt die Webseite von Allverta übrigens selbst Zweifel. Unter "Frequently Asked Questions" heißt es auf die Frage, "Welchen Aufwand habe ich, um Allverta im Kundengespräch anzubieten?":

Anzeige

"Allverta haben wir gemeinsam mit Fahrradhändlern entwickelt. Dabei haben wir verstanden, dass du als Fahrradhändler weder Zeit noch Wissen für den Verkauf aufwändiger Versicherungsprodukte hast. Der Fahrradverkauf steht für dich klar im Mittelpunkt. Mit Allverta kannst du nach dem Fahrradverkauf innerhalb von drei bis fünf Minuten deinem Kunden eine passende Versicherung anbieten. Allverta integriert sich perfekt in deinen Verkaufsprozess: Du gehst gemeinsam mit deinem Kunden die supereinfache digitale Versicherungs-Tarifierung auf deinem Smartphone durch. Nach wenigen Klicks erhält der Kunde ein digitales Angebot auf sein Smartphone, das er noch im Geschäft bei Dir abschließen kann."

- Allianz: die (fast) geheime Fahrradversicherung Allverta

- Nachteil: Selbstbehalt