Lebensversicherer vergeben Rekordsumme an Immobilienkrediten

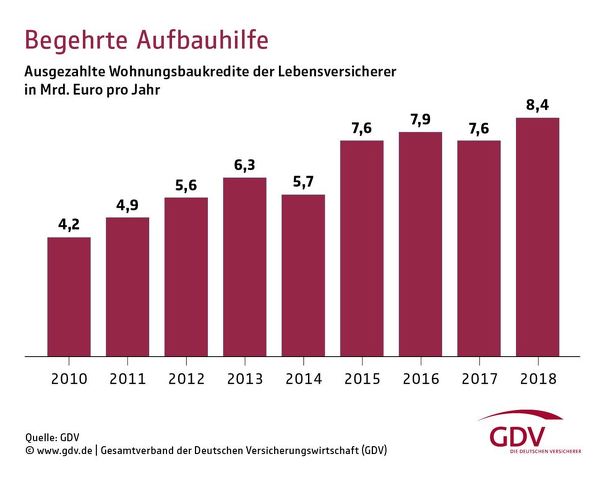

Auch die Lebensversicherer vergeben Baukredite. Und die haben im letzten Jahr einen Rekordwert erreicht, wie die Versicherungswirtschaft berichtet. Demnach wurden 8,4 Milliarden Euro an Immobiliendarlehen ausgezahlt.

Der Immobilienboom in Deutschland beflügelt auch das Kreditgeschäft der deutschen Lebensversicherer. Das Volumen der ausgezahlten Immobiliendarlehen stieg 2018 um fast zwölf Prozent auf 8,4 Milliarden Euro. Hinzu kommen Kredite über knapp 8 Milliarden Euro, die den Kreditnehmern zum Jahresende 2018 bereits zugesagt waren und damit auch für das laufende Jahr auf einen satten Anstieg hindeuten. Das berichtet der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) am Donnerstag.

Anzeige

„In der anhaltenden Niedrigzinsphase ist die Immobilienfinanzierung für Lebensversicherer eine attraktive Kapitalanlage”, lässt sich GDV-Chefvolkswirt Klaus Wiener zitieren. „Hypothekenkredite bieten nicht nur hohe Sicherheiten, sondern auch höhere Renditen als langlaufende Staatsanleihen bester Bonität”, sagt der Ökonom.

Kleiner Teil an Gesamtdarlehen, aber besonders langfristige Kredite

Der weitaus überwiegende Teil der Kreditzusagen diene dazu, Eigenheime und Eigentumswohnungen zu finanzieren, berichtet der Versichererverband weiter. Knapp 14 Prozent der zugesagten Darlehen sind für den Bau größerer Mietshäuser reserviert. Die im Jahr 2018 neu zugesagten Kredite entfallen zu rund 29 Prozent auf den Wohnungsneubau, zu gut 45 Prozent auf den Kauf von Bestandsimmobilien und zu rund 26 Prozent auf die Ablösung von Altkrediten.

Laut GDV halten die Lebensversicherer aber nur einen kleinen Teil vom Immobilienkuchen. Laut Verband Deutscher Pfandbriefbacken machen die von Versicherern vergebenen Kredite an Privathaushalte rund vier Prozent der gesamten Darlehen aus. Die Zahlen beziehen sich aber auf das Jahr 2017, neuere liegen nicht vor. Demnach haben allein die Banken 2017 rund 994,8 Milliarden Euro Kredite an private Haushalte vergeben.

Anzeige

"Während die meisten Banken vor allem Darlehen mit einer Laufzeit von bis zu 15 Jahren anbieten, vergeben Versicherer problemlos auch Kredite mit einer Zinsbindung von 20 oder gar 30 Jahren. Der Grund: Kreditinstitute refinanzieren sich überwiegend über kurzfristige Einlagen wie Girokonten und Termingelder, Lebensversicherer können die Beiträge ihrer Kunden auf Grund der oftmals hohen Laufzeit vieler Versicherungsverträge dagegen sehr viel langfristiger investieren", berichtet der GDV weiter.