Gothaer erleidet mit Riester-Rente Niederlage gegen BdV

Der Bund der Versicherten (BdV) hat die Gothaer Lebensversicherung verklagt: und zwar in erster Instanz erfolgreich, wie der Verband per Pressetext mitteilt. Demnach wurden bei der Riester-Rente „Ergänzungsvorsorge ReFlex“ intransparente Klauseln, Fehlberechnungen und überzogene Abschlusskosten beanstandet. Das Landgericht Köln habe dem BdV in einer mündlichen Verhandlung weitestgehend Recht gegeben, berichtet der Verbraucherverband. Die Gothaer behält sich vor, in Berufung zu gehen.

- Gothaer erleidet mit Riester-Rente Niederlage gegen BdV

- Gothaer weist Vorwurf hoher Abschlusskosten zurück

Schlappe für die Gothaer Leben: Der Versicherer wurde vom Bund der Versicherten (BdV) erfolgreich wegen intransparenter Klauseln und fehlerhaften Angaben in den Produktinformationsblättern (BIP) verklagt. Das berichtet der Verbraucherverband am Donnerstag in einem Pressetext. Die Vorwürfe wiegen dabei schwer. Nicht nur habe der Anbieter in den PIB falsche Angaben gemacht, sondern sogar fehlerhaft gerechnet. „Die Gothaer darf unter anderem nicht mehr mit Muster-Produktinformationsblättern werben, die rechnerisch falsch und rechtswidrig sind“, berichtet Axel Kleinlein, Vorstandssprecher des BdV.

Anzeige

Laut Pressetext hat der BdV eine Verbandsklage gegen die Gothaer angestrengt. „Das Landgericht Köln hat dem BdV nach der mündlichen Verhandlung am 23.01.2019 weitestgehend Recht gegeben“, heißt es. So genüge das von der Gothaer erstellte Produktinformationsblatt den gesetzlichen Anforderungen nicht. Auch seien die Abschlusskosten für die als Riester-Rente verkaufte Police deutlich zu hoch und das Produkt genüge den Anforderungen an ein Riester-Produkt nicht, weil die bei Riester zugesagte Garantie zum Beitragserhalt inklusive Zulagen nicht erfüllt werde.

ReFlex als fondsgebundene Riester-Rente beworben

Konkret handelt es sich bei „ReFlex“ um eine fondsgebundene Rentenversicherung mit Garantiebaustein, die als staatlich förderbare Riester-Rente verkauft wird. Der Anbieter wirbt auf seiner Webseite damit, dass der Vertrag „die Sicherheit eines klassischen Produkts mit den Renditechancen eines Fondsprodukts“ kombiniere.

Ein „Großteil Ihres Beitrages“ werde „in einem leistungsstarken Garantiefonds“ angelegt sowie weitere Teile in einen „chancenorientierten Aktienfonds“, heißt es bei der Produktvorstellung auf der Webseite. Hier sei daran erinnert, dass die Riester-Garantien teuer erkauft werden müssen: ein Großteil der Kundengelder fließt in festverzinsliche Anleihen bester Bonität, zumeist Staatsanleihen (der Versicherungsbote berichtete).

Zu konkreten Details des Rechtsstreites wollte sich die Gothaer nur begrenzt äußern. "Es handelt sich hier um ein erstinstanzliches Urteil des LG Köln, das noch nicht rechtskräftig ist. Derzeit sind wir in einer detaillierten Prüfung des Urteils und behalten und vor, in Berufung zu gehen. Aus diesem Grund können wir derzeit zu Einzelheiten keine Stellung nehmen", teilt eine Sprecherin dem Versicherungsboten mit. Zugleich betont sie: "Der beanstandete Riester-Tarif Reflex wurde von der zuständigen Behörde, dem Bundeszentralamt für Steuern, zertifiziert. Somit gehen wir von der Gesetzeskonformität der Ausgestaltung des Produktes aus."

Garantie umfasst nur Beiträge, nicht staatliche Zulagen

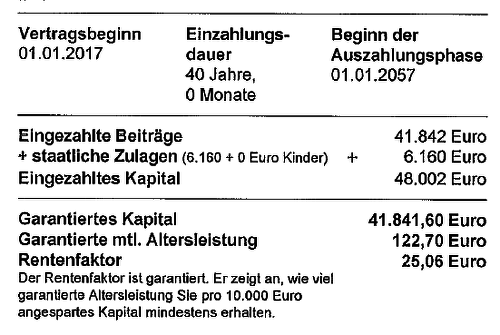

Was aber beanstandet der Verbraucherverband konkret? Bereits bei den garantierten Leistungen der Fondsrente hapere es, so ein wichtiger Kritikpunkt. Auf Anfrage des Versicherungsboten schickte der BdV zwei „Produktinformationsblätter zur Riester-Rente“ der Gothaer als Beispiel. Eine Modellrechnung mit 40jähriger Laufzeit soll hierbei aufzeigen, dass der Versicherer die nominale Kapitalerhaltsgarantie für Riester nicht erfüllt, obwohl sie gesetzlich vorgeschrieben ist.

Der Grund: Laut dem Musterblatt werden nur die eingezahlten Beiträge, nicht aber die staatlichen Zulagen garantiert. Dem Sparer würde beides zustehen: Dies ist laut Altersvorsorgezertifizierungsgetz (AltZertG) zwingendes Muss für eine förderfähige Rente. Folglich dürfte "ReFlex" gar nicht als Riesterprodukt verkauft werden.

Abschlusskosten: 160 Promille?

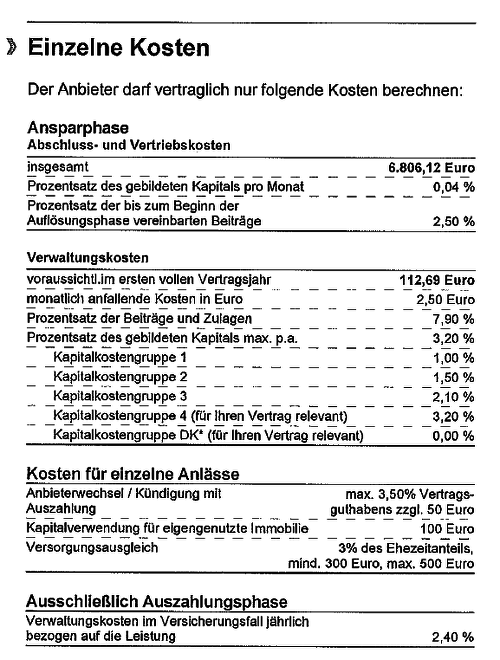

Ein weiteres Problem seien die extrem hohen Abschlusskosten des Vertrages, so berichtet der BdV weiter. Auch das zeigt der Beispielvertrag mit 40 Jahren Laufzeit. Für eingezahlte Beiträge in Höhe von 41.842 Euro werden Abschlusskosten in Höhe von 6.802 Euro berechnet: stolze 160 Promille. Verwaltungskosten sind hierbei noch nicht enthalten.

Gothaer weist Vorwurf hoher Abschlusskosten zurück

Auch diese hohen Kosten sind nach Ansicht des BdV gar nicht zulässig. Der Verband verweist auf ein höchstrichterliches Urteil des Oberlandesgerichtes Köln (OLG). Darin erklärten es die Richter für unzulässig, neben der Zillmerung in Höhe von 25 Promille (nach der DeckRV) weitere Abschlusskosten zu berechnen.

Darüber hinaus erklärten es die Kölner Richter für rechtswidrig, zweierlei Abschlusskosten für Lebens- und Rentenversicherungen anzusetzen (Az. 20 U 201/15). Die Gothaer kombiniere aber auf ähnliche Weise zweierlei Kostenformen, kritisiert der BdV. Vorstandssprecher Kleinlein kommentiert: „Es grenzt an Betrug, dass bei den mit Steuermitteln finanzierten Riester-Renten aufsichtsrechtswidrig überhöhte Kosten angesetzt und diese dann durch falsche Darstellungen rechnerisch nicht nachvollziehbar ausgewiesen werden“, so der streitbare Aktuar.

Anzeige

"Einseitige Darstellung der Kosten"

Zumindest den Vorwurf überhöhter Kosten weist die Sprecherin der Gothaer zurück. Dem Versicherungsboten schreibt sie in einer Stellungnahme:

"Die vom Bund der Versicherten kritisierte Höhe der Abschlusskosten von 160 Promille basieren auf einer einseitigen Darstellung der Kostenermittlung des BdV. Tatsächlich berechnen wir von den Beiträgen und Zulagen unserer Kunden 25 Promille Abschlusskosten, allerdings fallen zusätzliche Abschlusskosten abhängig von der Performance der zugrunde liegenden Kapitalanlage an. Eine sehr gute Fondsperformance führt daher zu höheren Abschlusskosten, aber eben auch zu deutlich höheren Leistungen für den Kunden", so die Gothaer-Sprecherin.

Gegenstand des Urteils sei übrigens gar nicht die Höhe der Abschlusskosten gewesen, berichtet die Sprecherin weiter, sondern "ausschließlich die Verteilung der Abschlusskosten über die Laufzeit". Auch deshalb prüft der Versicherer die Erfolgschancen einer Berufung.

Anzeige

Der Bund der Versicherten fordert nun eine strengere Aufsicht durch die Behörden. Nach Einschätzung des Verbandes hätte das zuständige Bundeszentralamt für Steuern den Tarif gar nicht als förderfähigen Riestervertrag einstufen dürfen. Hier wolle man fragen, wie es dazu kommen konnte.

- Gothaer erleidet mit Riester-Rente Niederlage gegen BdV

- Gothaer weist Vorwurf hoher Abschlusskosten zurück

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.