Wer vorsorgt, muss weniger Elternunterhalt zahlen

Der „angemessene Selbstbehalt“, der über die Düsseldorfer Tabelle ersichtlich ist, weist aber nur einen einzigen Baustein aus für die Berechnung des sogenannten Schonvermögens, das einbehalten werden darf. Wichtige Bausteine für das Schonvermögen jedoch sind durch die Düsseldorfer Tabelle nicht ersichtlich. In diese Fragen hilft stattdessen der Rat von Experten.

- Elternunterhalt: Kinder haften für die Eltern...und können durch Vorsorge sparen

- Wer vorsorgt, muss weniger Elternunterhalt zahlen

Sorgt man zum Beispiel für das eigene Alter vor, bleibt ein höherer Teil des Einkommens unangetastet, wie Vorsorge-Expertin Margit Winkler vom Institut GenerationenBeratung (IGB) in der Vergangenheit gegenüber dem Versicherungsboten darlegte. Denn der Staat hat ein Interesse daran, dass auch pflegende Angehörige oder Unterhalt-Zahlende für sich selbst vorsorgen. Aus diesem Grund kann ein Teil des Jahresbruttoeinkommens für jenes Schonvermögen geltend gemacht werden, auf das der Staat beim Elternunterhalt keinen Zugriff hat.

Anzeige

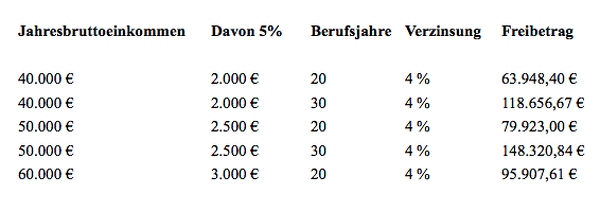

Die Berechnung des Freibetrags für das Schonvermögen geschieht hierbei in einem komplexen Verfahren: „Dazu wird der Vorjahres-Bruttoverdienst mal fünf Prozent mal der Anzahl der Berufsjahre genommen, verzinst mit vier Prozent und abzüglich der bereits getätigten Altersvorsorge“, erklärte Winkler. Die gesetzliche Rente freilich sei davon ausgenommen, nur die private Vorsorge lässt sich geltend machen. Um den Betrag für das Schonvermögen zu errechnen, müssten nun noch Rückkaufswerte der bereits getroffenen Altersvorsorge abgezogen werden. Rechenbeispiel für Schonvermögen veranschaulichte folgende Tabelle:

Neben einem Teil für die Altersvorsorge können Arbeitnehmer jedoch auch berufsbedingte Aufwendungen geltend machen, meist zu einer Pauschale von fünf Prozent des aktuellen monatlichen Bruttoeinkommens. Darin eingeschlossen sind laut Winkler aber bereits verfügbare Verträge, etwa zur betrieblichen Altersvorsorge, dem Riester- oder Rürup-Sparen. Winkler nennt ein Beispiel: „Wer 3000 Euro im Monat verdient, kann davon fünf Prozent, also 150 Euro abziehen. Hat er noch einen laufenden Riester-Vertrag in Höhe von 50 Euro, verringert sich der Schonbetrag auf 100 Euro.“

Anzeige

Auch Schuldenzahlungen sind mitunter "Schonvermögen"

Und auch Schulden oder Raten für ein Darlehen können zu bestimmten Bedingungen für das Schonvermögen geltend gemacht werden. Das gilt zum Beispiel, wenn ein Darlehen für eine Immobilie aufgenommen wurde, die man selbst bewohnt. Neben den Zinsen für das Darlehen kann in einem solchen Fall dann auch jene Tilgungsleistung für das Schonvermögen eingebracht werden, die den „Wohnwert“ der Immobilie abbildet (siehe Beschluss des Bundesgerichtshofs vom 18. Januar 2017 – XII ZB 118/16).

- Elternunterhalt: Kinder haften für die Eltern...und können durch Vorsorge sparen

- Wer vorsorgt, muss weniger Elternunterhalt zahlen

Berechnen Sie den monatlichen Unterhaltsbedarf oder die Unterhaltsverpflichtungen für Ihr Kind mit unserem Kindesunterhalts-Rechner.