PKV - Marktausblick zur privaten Krankenversicherung vorsichtig positiv

Der Assekurata Marktausblick zur privaten Krankenversicherung 2017 fällt vorsichtig optimistisch aus. Das hat aber ausgerechnet auch mit den Beitragsanpassungen in der Vollversicherung zu tun, unter der gerade ältere Versicherte oft zu leiden haben. Hier kann das Analysehaus vorerst keine Entwarnung geben. Auch in Zukunft sei mit hohen Prämienanpassungen zu rechnen, denn die privaten Krankenversicherer ächzen unter dem Niedrigzins. Die Zufriedenheit der Kunden ist aber in den Volltarifen gestiegen.

Im Jahr der Bundestagswahl 2017 steht die private Krankenversicherung unter besonderer Beobachtung: SPD, Linke und Grüne fordern eine Bürgerversicherung. Es könnte also bald vorbei sein mit der privaten Krankenvollversicherung, wenn sich aus Sicht der Befürworter die falschen Parteien durchsetzen. Umso mehr Aufmerksamkeit dürfte der aktuelle „Assekurata Marktausblick zur privaten Krankenvollversicherung 2017“ bekommen. Dieser bemüht sich um eine optimisische Prognose zur Zukunft der PKV – und doch gibt es Zwischentöne und Fragezeichen.

Anzeige

Trendumkehr in der privaten Krankenvollversicherung?

Fakt ist: Auch 2016 hat die private Krankenvollversicherung mehr Mitglieder verloren als hinzugewonnen. Dennoch spricht Assekurata von einer „Trendwende“, wenn auch mit Fragezeichen versehen. Der Grund ist, dass der Bestandsabrieb marktweit weniger drastisch ausfiel als erwartet: Netto verloren die Krankenversicherer 14.600 Personen bzw. 0,2 Prozent.

Damit aber habe die Branche „ein durchaus zufriedenstellendes Jahr hinter sich“, heißt es im Pressetext zur Assekurata-Studie. Ursächlich sei der verbesserte Saldo zwischen Wechslern aus der gesetzlichen Krankenversicherung (GKV) in die PKV und umgekehrt. „Hatten 2015 die Abgänge zur GKV die Zugänge noch um 19.500 Personen übertroffen, ist der Saldo 2016 mit -1.100 nahezu ausgeglichen“, so Assekurata.

Bemerkenswert sei der niedrige Abfluss insofern, weil der PKV-Verband bereits Ende September und damit zum Jahresendgeschäft prognostiziert hatte, „dass auf rund zwei Drittel der Privatversicherten spürbare Beitragsanpassungen im zweistelligen Bereich zukommen würden“, kommentiert das Ratinghaus. Mit anderen Worten: Man sendete ein Signal an potentielle Kunden, dass gerade ältere Privatversicherte vor deutlichen Preisanstiegen nicht sicher sind.

Beitragssteigerung: Im Schnitt 4,8 Prozent

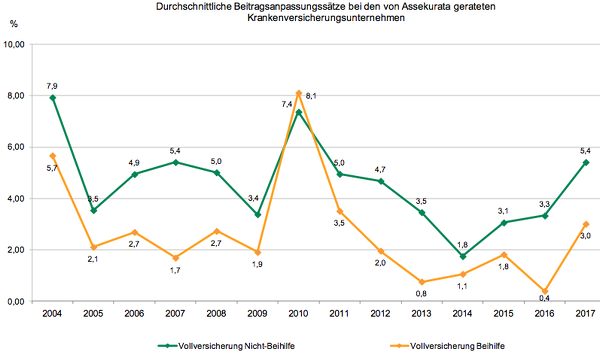

Wie hoch diese Beitragssprünge 2016 ausfielen, dazu kann Assekurata auch konkrete Zahlen liefern. Nach Beiträgen betreut das Ratinghaus 60 Prozent der privaten Krankenvollversicherer. Und diese schraubten ihre Prämien im Schnitt um 4,8 Prozent nach oben.

Hierbei gilt es zu bedenken, dass Privatversicherte, die keine Beamten sind, in der Regel etwas höhere Preissprünge akzeptieren müssen. Im Beihilfebestand liege der Wert der Prämiensteigerung, da es sich um eine Restkostenversicherung handle, mit 3,0 Prozent naturgemäß deutlich darunter, während der Durchschnittswert im sogenannten Normalgeschäft, also dem Bestand der Nicht-Beihilfe-Tarife, mit 5,4 Prozent etwas höher ausfalle.

„In den von einer Anpassung betroffenen Tarifen dürfte es für die Versicherten speziell in den Nicht-Beihilfetarifen allerdings zu spürbar höheren Beitragssteigerungen gekommen sein als die von Verbandsseite durchschnittlich ermittelten 11-12 Prozent. In der Spitze ist ein Plus von 20-40 Prozent durchaus realistisch, je nachdem wie lange die letzte Anpassung des jeweiligen Tarifs zurückliegt“, erklärt Gerhard Reichl, Fachkoordinator Krankenversicherung und Autor der Untersuchung.

Prämiensprünge auch in der GKV

Das Analysehaus Assekurata, welches Dienstleister für mehrere Privatversicherer ist, betont jedoch zugleich, dass die Prämiensprünge im System der gesetzlichen Krankenversicherung sogar höher ausgefallen sind: zumindest absolut gerechnet. Im Zehnjahresvergleich hätten sich die PKV-Prämien zwischen 2007 und 2017 im Normalgeschäft um durchschnittlich 53 Prozent erhöht, berichtet Assekurata. Das bedeute eine durchschnittliche jährliche Anpassungsrate von 4,2 Prozent.

Der GKV-Höchstbetrag sei in der Zeit zwar „nur“ um knapp 30 Prozent beziehungsweise 2,8 Prozent pro Jahr gestiegen. Absolut gesehen liege die GKV mit einem Beitragsanstieg von insgesamt 156 Euro jedoch rund 17 Euro über dem Assekurata-Durchschnitt. „Bei einem Vergleich zwischen GKV und PKV, die an dieser Stelle primär eine Positivauswahl darstellt, gilt es zudem das lebenslange, garantierte Leistungsversprechen und den im Regelfall höheren Leistungsumfang der PKV zu berücksichtigen“, betont Gerhard Reichl. Er spricht von einer „positiven Entwicklung der Beitragsanpassungssätze“.

Was Reichl nicht erwähnt: Bei den Krankenkassen orientieren sich die Prämien in der Regel am Einkommen der versicherten Person. Das ist in der PKV nicht der Fall: Sinkt das Einkommen und kann der Patient dann nicht zu einer Krankenkasse wechseln, können steigende Prämien zur Armutsfalle werden.

Zwar bleibt den Privatversicherten noch ein Wechsel in einen Sozialtarif mit eingeschränktem Leistungskatalog: Standard- und Basistarif wurden vom Gesetzgeber als Rettungsanker für sozial Bedürftige eingeführt. Aber speziell im Basistarif verlangen die Versicherer oft den Höchstbetrag, klagt der Verbraucherzentrale Bundesverband (vzbv). Die Versicherer dürfen im Basistarif den durchschnittlichen Höchstsatz in der gesetzlichen Krankenversicherung fordern: Das sind derzeit ca. 683 Euro im Monat plus Pflegeversicherung. Auch ein Tarifwechsel nach §204 VVG sowie die Vereinbarung von Selbstbehalten bietet sich Versicherten an, um die Beitragslast zu senken.

Steigende Kundenzufriedenheit in der PKV

Positiv: Die Kundenzufriedenheit mit der Beitragsentwicklung bei den Vollversicherten habe sich zwischen 2013 und 2016 verbessert, berichtet Assekurata auf Basis eigener Befragungen. Hatten sich 2013 nur knapp zwei Drittel (63,8 Prozent) der Vollversicherten „zufrieden bis vollkommen zufrieden“ geäußert, so habe der Wert immerhin bei fast drei Viertel (71,2 Prozent) gelegen.

„Auch wenn die Zufriedenheit mit der Beitragsentwicklung aus unserer Sicht noch verbesserungswürdig ist – dies betrifft insbesondere die Nicht-Beihilfeversicherten in der Altersklasse 50 bis 69 – zeigen die Analysen im Ergebnis dennoch eine konstant hohe Kundenzufriedenheit“, hebt Gerhard Reichl hervor. „So waren zuletzt 96,0 Prozent der Vollversicherten alles in allem betrachtet mit ihrem privaten Krankenversicherer zufrieden, sehr oder gar vollkommen zufrieden. 2013 hatte der Wert 95,3 Prozent betragen.“

Vorerst kein Ende der Rechnungszinsabsenkung in Sicht

Die Kundenzufriedenheit könnte zukünftig noch stärker darunter leiden, dass ein Ende der Niedrigzins-Politik nicht absehbar ist. Das heißt: Die privaten Krankenversicherer haben es immer schwerer, ausreichend Zinsen für den Kapitalstock der Altersrückstellungen zu erwirtschaften, um die Prämien im Sinne der Kunden stabil zu halten. Je weniger Zins erwirtschaftet wird, desto mehr muss das Geld für die zukünftigen Altersrückstellungen aus den laufenden Beiträgen bedient werden.

„Für die Branche wird es immer herausfordernder, in der Neuanlage selbst den seit Unisex abgesenkten und üblichen Kalkulationszinssatz von 2,75 Prozent zu erzielen“, schreibt Assekurata. Besonders deutlich zeige sich dies am Rückgang der laufenden Durchschnittsverzinsung, die 2016 mit voraussichtlich rund 3,5 Prozent ihren historischen Tiefstand erreicht haben dürfte. „Auch der aktuarielle Unternehmenszins (AUZ) fällt weiter und rutscht 2017 im Assekurata-Durchschnitt bereits auf 2,8 Prozent ab, so dass branchenweit bei gleichbleibender Entwicklung kurzfristig ebenfalls der Rechnungszins der Unisex-Tarife abgesenkt werden müsste“, warnt Gerhard Reichl. „Einige Unternehmen haben diesen Schritt bereits vollzogen. Im Assekurata-Durchschnitt liegt der Rechnungszins im Bestand aktuell noch bei 3,07 Prozent, so dass sich für die kommende Beitragsanpassungsrunde 2018 im Mittel ein Absenkungsbedarf von rund 30 Basispunkten ergibt.“

Diesbezüglich plädiere die Branche für eine Reform der Anpassungsmodalitäten. Hohe prozentuale Beitragssteigerungen führen oft zu Verständnisproblemen beziehungsweise Beschwerden. „Neben der flexibleren Prämienanpassung durch die Aufnahme des Rechnungszinses als auslösenden Faktor gehören die Öffnung beziehungsweise Weiterführung des Standardtarifs für Versicherte ab 2009 und die Reform der Gebührenordnung für Ärzte (GOÄ) zu den drängendsten Themen für die Branche“, konstatiert Gerhard Reichl.

Schlagzeilen

Guidewire holt früheren Axa-Deutschland-Chef an Bord

‚Die Versicherungsvermittlerinnen und Versicherungsvermittler haben versagt‘

Stuttgarter-Chef: 'Frühstartrente lässt sich dauerhaft kaum kostendeckend organisieren'

OMGV Award 2026: Jetzt die besten digitalen Versicherungsvermittler Deutschlands nominieren

Altersarmut in Deutschland: Zahl der Rentner mit Sozialhilfe steigt

Höhere Arzthonorare und niedrigerer Rechnungszins: Keine Ruhe an der Beitragsfront

Ähnlich wie bei der Novellierung der Gebührenordnung für Zahnärzte (GOZ) im Jahr 2012 dürften aber auch mit einer neuen GOÄ mehr oder weniger starke Beitragserhöhungen für die Privatversicherten verbunden sein, warnt das Ratinghaus. Wobei sich die Preiserhöhungen für ärztliche Behandlungen laut dem Vorsitzenden des PKV-Verbands Uwe Laue mit weniger als sechs Prozent im Rahmen halten sollen.

Anzeige

Ruhe an der Beitragsfront sei daher nicht in Sicht: Steigende Arzthonorare und das Sinken des Rechnungszinses erfordern weitere Prämienanhebungen. Die Fähigkeit, erhöhte Beitragsanpassungen durch vorhandene Finanzpolster abfedern zu können, sei hierbei ein Qualitätskriterium, welches den Markt vergleichsweise stark spreizt. „Die Krankenversicherer sind angehalten, die größtenteils üppige Rückstellung für Beitragsrückerstattung (RfB) dazu zu nutzen, die notwendigen Beitragsanpassungen im Kunden- aber auch im Unternehmensinteresse abzumildern“, betont Gerhard Reichl. Die komplette Marktstudie kann kostenpflichtig auf der Assekurata-Webseite bestellt werden.