Lebensversicherung - Zinszusatzreserve frisst Erträge der Lebensversicherer

Die Lebensversicherer müssen immer höhere Summen der Zinszusatzreserve (ZZR) zuführen. Das könnte dazu beitragen, dass einige Lebensversicherer die Anforderungen nicht mehr stemmen können, warnt nun das Ratinghaus Assekurata in seiner aktuellen Marktprognose. Der Gesetzgeber müsse bei der Berechnungsgrundlage nachbessern und nach der Bundestagswahl "zeitnah für klare und zukunftsfähige Verhältnisse sorgen", fordert Assekurata-Experte Lars Heermann.

Keine Entwarnung in der Lebensversicherung: Auch 2017 wird das Niedrigzinsumfeld für steigende Zuführungen zur Zinszusatzreserve (ZZR) sorgen und damit die Anbieter belasten. Das prognostiziert das Ratinghaus Assekurata in seinem jüngsten „Marktausblick Lebensversicherung 2017“. Schon im Bilanzjahr 2016 haben die Lebensversicherer weitere 13 Milliarden Euro in den ZZR-Topf hineinlegen müssen, was einen neuen Rekord bedeutete. Der branchenweite Bestand der Zinszusatzreserve erhöhte sich damit auf 45 Milliarden Euro.

Anzeige

Die Zinszusatzreserve soll garantieren, dass die Versicherer in Niedrigzins-Zeiten langfristig die Garantieversprechen an ihre Kunden erfüllen können. Also wurden sie gesetzlich verpflichtet, zusätzliche Rückstellungen zu bilden, wenn der von den Gesellschaften erwirtschaftete Referenzzinssatz aus gesicherten Staatsanleihen die Garantien gegenüber den Kunden unterschreitet.

Tatsächlich wirke die Reserve als Stärkungsmittel, damit die Versicherer ihre langfristigen Versprechen erfüllen können, berichtet Assekurata. Ohne Zinszusatzreserve hätte die durchschnittliche Garantieverzinsung, die Versicherer an ihre Kunden auskehren müssen, Ende 2016 bei 2,89 Prozent gelegen. Mit Zinszusatzreserve lag sie nur noch bei 2,32 Prozent. Das macht die Bilanzen der Lebensversicherer widerstandsfähiger.

Immer mehr Lebensversicherer ohne positives Kapitalanlageergebnis

Aber mit einem Ende des Niedrigzinses ist nicht zu rechnen. Und so stellen die Garantieversprechen der Lebensversicherer eine erhebliche Belastung für die Branche dar, so dass in den kommenden Jahren mit weiter steigenden Zuführungen zur Zinszusatzreserve zu rechnen sei. Damit erhöhe sich die Wahrscheinlichkeit, „dass künftig immer mehr Lebensversicherer nach Stellung der ZZR kein positives Kapitalanlageergebnis mehr darstellen können“, gibt Assekurata zu bedenken.

Bereits heute würden die Zuführungen die Ertragslage und damit die Finanzkraft der Anbieter belasten. Das zeige ein Vergleich der branchenweiten ZZR-Zuführungen mit den verbleibenden erwirtschafteten Rohüberschüssen. „Wir gehen davon aus, dass sich die Höhe der Zinszuführungen zukünftig weiter von den noch erzielbaren Rohüberschüssen entfernt und deren Verhältnis im Geschäftsjahr 2016 bei rund 160 Prozent liegt“, prognostiziert Lars Heermann, Bereichsleiter Analyse und Bewertung der Assekurata. „Für die folgenden Jahre ist damit zu rechnen, dass die beiden Größen weiter massiv auseinanderklaffen und einige Anbieter keinen positiven Rohüberschuss mehr ausweisen können.“

Wie lange können Lebensversicherer noch durchhalten?

Aufgrund dieses Szenarios sei öffentlich eine Diskussion darüber entsponnen, wie lange die Unternehmen unter diesen Rahmenbedingungen überhaupt noch durchhalten können. Denn rückblickend sei der Referenzzins, der festlegt, wie viel Frischgeld die Versicherer der Zinszusatzreserve zuführen müssen, deutlich schneller gesunken, als ursprünglich in Szenariorechnungen erwartet worden war. Das heißt, die Versicherer müssen immer höhere Summen der Zusatzreserve zuführen, weil ihre Erträge aus festverzinslichen Anleihen niedriger ausfallen als die Garantien, die sie ihren Kunden versprochen haben.

Bei Einführung der Zinszusatzreserve waren Experten des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) noch davon ausgegangen, dass der Referenzzins zur ZZR-Berechnung im „worst case“ im Jahr 2018 bei 2,94 Prozent liege, berichtet Assekurata. Diese Annahme sei schon 2015 mit 2,88 Prozent unterschritten worden und bei Fortschreibung des aktuellen Niveaus dürfte der Zins Ende 2017 bei 2,21 Prozent liegen. „Unter den aktuellen Rahmenbedingungen werden die ZZR-Anforderungen in der Breite kaum vollständig zu stemmen sein“, warnt Lars Heermann. „Es ist daher dringend erforderlich, die Berechnungsmethodik der ZZR zu überdenken. Doch letztlich liegt die Verantwortung hier beim Gesetzgeber, der nach der Bundestagswahl zeitnah für klare und zukunftsfähige Verhältnisse sorgen sollte.“

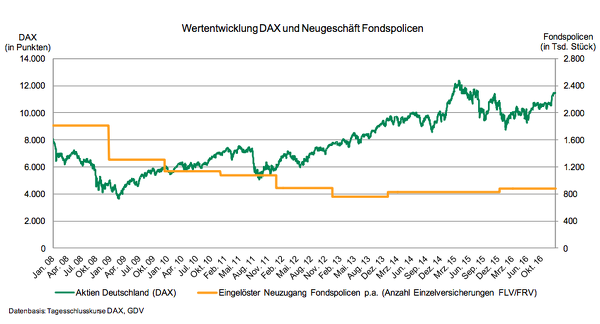

Neugeschäft mit Fonds-Policen ohne Boom

Gleichzeitig zwinge das anhaltende Niedrigzinsumfeld immer mehr Anbieter dazu, der klassischen Lebensversicherung den Rücken zu kehren und sich weniger zinsfordernden Produkten zuzuwenden, berichtet Assekurata. Damit gewinnt das Geschäft mit biometrischen Risiken sowie mit Fonds-Policen an Bedeutung für die Lebensversicherer. Die Finanzkrise 2008 hatte zunächst einen massiven Vertrauensverlust der Verbraucher geführt - viele wendeten sich von der Altersvorsorge über Fonds und Aktien ab. Aber der kontinuierliche Anstieg der Aktienperformance "führt auch bei den Versicherungskunden wieder zu einer erhöhten Risikobereitschaft, die sich in der Abkehr von klassischen hin zu (reinen) Fondsprodukten erkennen lässt, wenngleich noch auf zaghaftem Niveau", berichtet Assekurata. Das sei seit 2013 der Fall (siehe Grafik)

Anzeige