Lebensversicherung - Finanztest rät von neuen Policen ohne Garantiezins ab

Die Zeitschrift Finanztest kritisiert in ihrem Oktober-Heft die neuen Lebensversicherungen ohne Garantiezins. Und empfiehlt ihren Lesern, auf Produkte dieser Art zu verzichten. Die Begründung: „wie hoch die Rente einmal ausfallen wird, ist völlig unklar“. In den Verträgen würden sich viele Fallstricke verstecken.

Die Lebensversicherer streichen immer häufiger Policen mit Garantiezins aus ihrem Portfolio – und bieten stattdessen neue Produkte an, die kaum mehr beinhalten als eine Beitragsgarantie. Die Allianz bewirbt zum Beispiel ihre Privatrente „Perspektive“ recht erfolgreich, die Axa verspricht mit „Relax“ einen sorgenfreien Lebensabend. Die Zeitschrift „Finanztest“ hat sich diese Rentenversicherungen für das Oktoberheft 2016 angeschaut und kommt zu einem vernichtenden Ergebnis. Explizit raten die Tester von den Verträgen ab.

Anzeige

„Neue Klassik“ - wenig Garantien, viele Tücken?

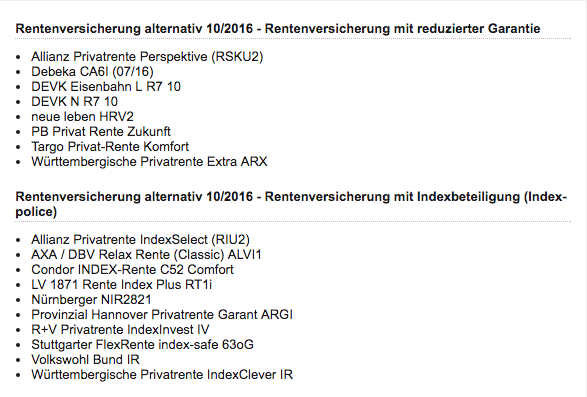

Nun sind die neuen Verträge recht schwer zu vergleichen, da sie teils sehr unterschiedliche Leistungsbausteine und Garantien bieten. Finanztest versucht es trotzdem und unterscheidet zweierlei Gruppen von Rentenversicherungen. Das wäre zum einen die „Neue Klassik“ und -davon geschieden- „Indexpolicen“. Gemeinsam sei beiden Versicherungsarten nur noch, dass die Beiträge der Kunden in der gemeinsamen Kapitalanlage aller Kunden angelegt werden.

Die Garantien sind aber in der „neuen Klassik“ gegenüber den früheren Garantiezins-Lebensversicherungen deutlich gesenkt, klagt Finanztest. „Nicht mehr die Vermehrung des Kapitals wird garantiert, sondern nur noch der Erhalt der vom Kunden eingezahlten Beiträge“. Und hier liege das Problem: ein reiner Beitragserhalt bedeute durch die Inflation eine Entwertung der Kaufkraft. „Selbst bei einer historisch niedrigen Inflation von 1 Prozent sinkt die Kaufkraft von 1000 Euro in 30 Jahren auf nur noch 742 Euro“, heißt es in dem Artikel.

So weit, so bekannt. Doch versprechen die Lebensversicherer nicht höhere Kapitalmarkt-Chancen als Ausgleich zu niedrigeren Garantien? Dieses Argument lässt die Finanztest-Redaktion nicht gelten – und argumentiert, dass der Mehrwert dieser Versprechungen überschaubar ist. Zitat: „0,3 Prozentpunkte mehr Gesamtverzinsung aus den Überschüssen zahlt etwa die Allianz ihren „neuen Kunden“ 2016 im Vergleich zu den Kunden der „alten“ klassischen Rentenversicherung“. Zu wenig nach Ansicht der Tester. Ein weiterer Unsicherheitsfaktor: die vermeintlich höheren Überschüsse seien ein Versprechen der Versicherer, die sie in Zukunft jederzeit ändern könnten. Und das bedeutet: nach unten korrigieren.

Ein weiterer Kritikpunkt: die Versicherer würden sich für die Auszahlungsphase viele Freiheiten einräumen lassen. So wollen die meisten Versicherer erst dann dem Kunden zusagen, wie die Überschüsse verrentet werden, wenn der Kunde tatsächlich in Rente geht. Ein üblicher Umrechnungsfaktor für einen heute 65-jährigen liege derzeit bei circa 33 Euro Rente monatlich pro 10.000 Euro Vertragsguthaben. Das bedeutet: es dauert mehr als 25 Jahre, bis die Summe der Renten das Vertragsguthaben übersteigt. Mit guter Überschussentwicklung könne es schneller gehen – aber kein Versicherer wolle vertraglich ausschließen, dass der Umrechnungsfaktor in Zukunft zum Nachteil des Sparers angepasst werde.

Die Chance auf höhere Rendite würde vor allem solchen Kunden nützen, die im Alter keine Rentenzahlung wünschen, sondern eine Kapitalabfindung, argumentiert Finanztest.

Index-Policen: „Rente als Glücksspiel“

Noch unsicherer sei die Altersvorsorge bei den Index-Policen. Hier sei die Verzinsung „abhängig von einem komplizierten Finanzprodukt, das eine Beteiligung an einem Index wie dem Dax oder dem Euro Stoxx 50 verspricht“. Bei diesen Produkten könne es Jahre geben, in denen sich der Index nicht positiv entwickle und folglich überhaupt keine Zinsen anfallen. Auch der Ertrag aus Überschüssen gleiche einem „Glücksspiel“.

Diese Kritikpunkte führen dazu, dass Finanztest bei den neuen Renten-Produkten mit dem Daumen nach unten zeigt. Von der sicheren und planbaren Vorsorgeform, wie sie die Lebensversicherung früher versprochen habe, bleibe nicht mehr viel übrig, bemängeln die Tester. Und auch die alten Kunden würden unter den neuen Modellen leiden. Denn diese müssten die höheren Überschüsse der Neukunden über das Versicherungsvermögen mitfinanzieren.

Anzeige

Finanztest empfiehlt Riester, Rürup und Co.

Doch was empfiehlt Finanztest alternativ, um eine sichere private Rentenversicherung zu haben? Die Antwort fällt den Testern schwer - und eher unbefriedigend aus. Auch Garantiezins-Modelle würden sich wegen der steigenden Kosten für die Garantien kaum noch lohnen. Deshalb sollen die Altersvorsorge-Sparer in staatlich geförderte Produkte investieren: Riester, Rürup und Betriebsrenten. Verträge, die ebenfalls in der Kritik stehen - und im Niedrigzins unter Druck geraten. Wer hingegen langfristig Vermögen mit Aktienfonds aufbauen wolle, solle besser direkt mit einem ETF-Sparplan sparen - oder Indexfonds in einer fondsgebundenen Rentenversicherung kaufen.

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.